【投資信託】あまりおすすめしない3つを元証券会社員が解説。投資信託の選び方やお金持ちの特徴とは

LIMO / 2022年4月3日 5時20分

【投資信託】あまりおすすめしない3つを元証券会社員が解説。投資信託の選び方やお金持ちの特徴とは

近頃話題になっている「つみたてNISA」や「イデコ(個人型確定拠出年金)」。

一度は名前を聞いた人や、もうすでに始めているという人もいらっしゃるのではないでしょうか。

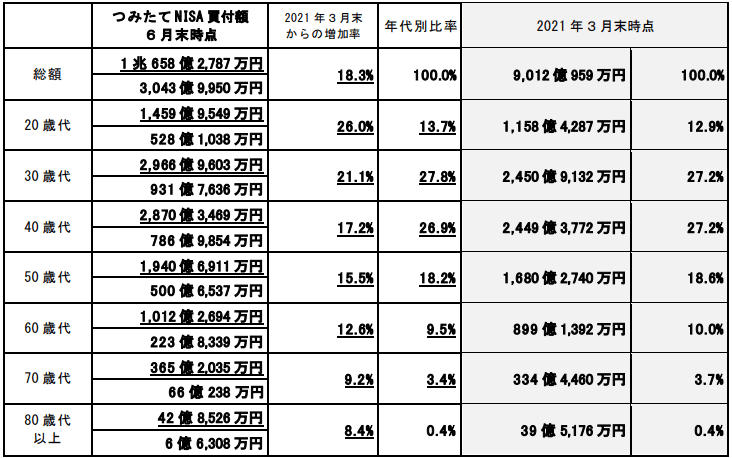

つみたてNISAにおける年代別買付額

出典:金融庁「NISA・ジュニアNISA口座の利用状況に関する調査結果(令和3年6月末時点)」

「税金面のメリット」があることは知られているものの、これらの制度が実際は「投資信託」を買う仕組みであることを知らなかったという人も少なくありません。

様々な制度に使われている「投資信託」。日本には約6000本もの種類があり、その運用実績はいくらプロに運用を任せられるとはいえ、ピンきりです。

今回は、元証券会社員である筆者から、買うのを気を付けたい投資信託を3つご紹介します。

1.毎月分配型投資信託

毎月決まった分配金を受け取れる毎月分配型の投資信託は、毎月目に見えて利益が受け取れるように見えるため、とても美味しい商品だと勘違いしてしまいます。

しかし実際は、利益が出ていなくても決まった分配金を投資家に払い出してしまうため、無理に大盤振る舞いしている状態となることもしばしば。

そのため、投資家から集めた純資産から分配金を払い出してしまうため、基準価格が下がりやすい傾向にあります。

最終的に投資信託を売却して現金に戻した時には、当初投資信託を買うために払った金額よりも少なく返ってくるケースもあるでしょう。

結局いくら儲かっているかは、途中でもらった分配金も含めて計算するためわかりにくいのが特徴です。

また、最大の欠点としては毎月利益を引き出していくことで「複利」の効果が薄まってしまうことです。

お金持ちは、元本と利息を合わせて雪だるまのように運用する「複利」のメリットを最大限に活かします。そのため、本当にお金が必要なときまで、簡単に利益を引き出したり売ったりすることはありません。

お金持ちのように、目先の利益よりも未来の利益を優先できれば、結果的に資産を大きく増やすことができるでしょう。

2.ベンチマークを下回る投資信託

投資信託には大きく分けてインデックスファンドとアクティブファンドがあります。

話題の「つみたてNISA」や「イデコ(個人型確定拠出年金)」などの多くは、インデックスファンドが中心です。インデックスファンドとは、ベンチマーク(運用の指標となる指数)に連動することを目指した投資信託のことを指します。

一方、アクティブファンドとは運用会社が独自の見通しや投資判断に基づいて、ベンチマーク以上の収益を獲得することを目指した投資信託のことを指します。そのため、銘柄入れ替えや情報収集にコストがかかるため、インデックスファンドに比べて運用コストが高い傾向があります。

そんなアクティブファンドでも、ベンチマーク以上の収益を獲得できていない投資信託は多く見受けられます。つまり、運用コストが高い割に運用成績は悪いということです。

そのため、アクティブファンドを選ぶときは過去の実績がベンチマークを上回っているかを確認しましょう。

お金持ちは、コスパのよい商品を選ぶ傾向にあるため、運用コストの割に利益が出ているかをチェックします。割に合わない投資信託は選ばないように注意しましょう。

3.中身が複雑すぎて理解できない投資信託

投資信託はプロが運用してくれているため、中には初心者には理解できない複雑な運用手法を使うこともあります。

また、複雑な運用手法を2つも3つも組み込んで、何度説明を受けても理解できないような難しい投資信託もあります。

その場合、もしかしたら金融機関の営業員ですらも正確にはわかっていないこともあるかもしれません。

複雑な運用手法を用いることで運用コストが余計にかかってしまうこともあります。まずはその手法が功を奏して過去の実績が出ているのかどうかをチェックしましょう。

お金落ちは、自分が理解できないものに対して手を出すことはしません。

そのため、商品を選ぶ時におすすめされたものをなんとなく選ぶのではなく、自分で納得してから投資をします。

ぜひシンプルでわかりやすい投資信託を選んでみてくださいね。

まとめにかえて

今回は買ってはいけない投資信託をお金持ちの視点も踏まえて3つご紹介しました。

今すでに持っている投資信託がこれらに当てはまっていないか、いま一度チェックしてみるのもよいかもしれません。

まずは、投資の3大原則とも呼ばれる「長期」「積立」「分散」を忠実に、一喜一憂せずにこつこつ続けてみましょう。複利の効果も重なれば、気づかぬ間に思いもしなかった大きな資金が出来上がっているかもしれません。

参考資料

金融庁「『NISA・ジュニアNISA口座の利用状況に関する調査結果(令和3年6月末時点)』の訂正について」(https://www.fsa.go.jp/policy/nisa/20211012.html)

外部リンク

この記事に関連するニュース

-

【新NISA】どんな商品に投資できる?国の制度だからこその「メリット」とは

Finasee / 2024年11月22日 18時0分

-

企業型確定拠出年金で投資信託を選びたいのですが、知らない商品名ばかりです。どうやって判断すべきですか?

Finasee / 2024年11月19日 11時0分

-

企業型確定拠出年金で手数料の高い「アクティブファンド」を選ぶメリットって何ですか?

Finasee / 2024年11月19日 11時0分

-

“ファンづくり”が奏功し、インデックス投信の“王者”となった「eMAXIS Slim」が描く次の戦略は…

Finasee / 2024年11月18日 11時0分

-

シニアの資産形成、投資信託は「アクティブファンド」「インデックスファンド」どちらが正解?【証券アナリスト資格を持つFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 11時15分

ランキング

-

1電気・ガス料金高止まり「風呂キャンセル」「設定温度1℃」で何円変わる? “ちょっとした”節約術をご紹介【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月29日 21時59分

-

2為替相場 30日(日本時間 6時)

共同通信 / 2024年11月30日 6時0分

-

3行列スキップ「ファストパス」飲食店で拡大!食材費や人件費の補填や、ドタキャン対策にも【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月29日 21時30分

-

4高級タワマン老人ホームへ引っ越しました!…慶應卒・78歳同期の元常務から届いた満面の笑みの年賀状。年金月30万円・元部長は即座に画像検索「脅威の入居金額」に悶絶

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月29日 10時45分

-

5NYダウ平均株価終値、188ドル高の4万4910ドル…一時4万5000ドル台に乗せる場面も

読売新聞 / 2024年11月30日 3時29分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください