日本の「年収600万円以上」世帯が23年前より5%減!貯蓄と負債額は平均いくらか

LIMO / 2022年4月4日 17時50分

日本の「年収600万円以上」世帯が23年前より5%減!貯蓄と負債額は平均いくらか

割合の推移やお金事情を徹底調査

新年度がスタートし、自分のキャリアと向き合う方も多い季節となりました。

年収600万円というと、どのようなイメージを持たれるでしょうか。

ざっくり計算すると、年収600万円の方は手取りで450万円ほどになります。ボーナスも月平均に含めると、月の手取りはおよそ37.5万円程度になりますね。

「年収600万円以上」の世帯は、23年前より5%も減っているというデータがあります。

「年収600万円」世帯について、その割合や貯蓄額などさまざまな切り口から調査してみましょう。

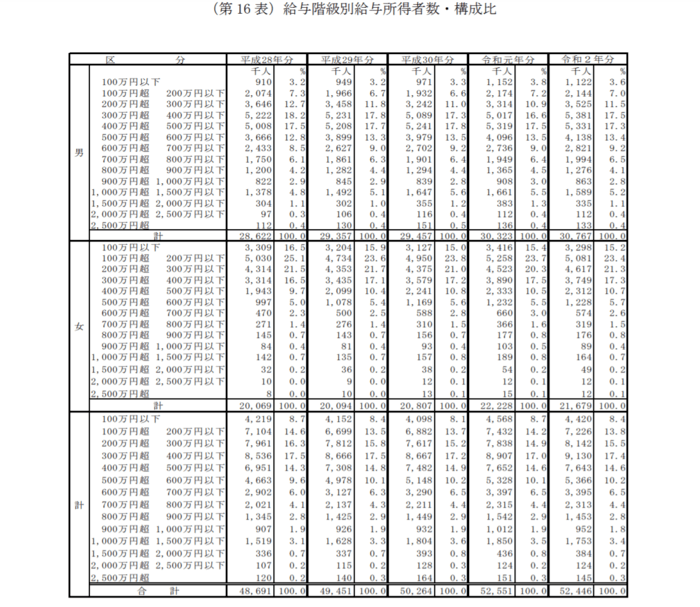

日本で年収600万円台は6.5%だけ

まずは国税庁の「令和2(2020)年分 民間給与実態統計調査」から、日本の給与所得者における年収分布を確認します。

【出典】国税庁 「令和2(2020)年分 民間給与実態統計調査」

調査によると、年収600万円超700万円以下の割合はたった6.5%です。

「600万円以上」に範囲を広げても20.1%。約2割しか600万円の壁を超えていないことがわかります。

男女別に確認すると、男性の約30%に対して女性は約6%です。女性は非正規として働くことも多く、平均ベースでみると男性よりも給与が低い傾向にあります。

昔に比べて日本の給与事情はどう変化したのか

国税庁の「令和2(2020)年分 民間給与実態統計調査」によると、日本の給与所得者の平均年収(平均給料・手当+平均賞与)は433万1000円となっています。

この調査の23年前にあたる1997年では、平均給与が467万円でした。1997年といえば、消費税が3%から5%にあがった年です。

1997年の調査では、年収600万円台の世帯は全体の7.6%でした。年収600万円以上に広げると、25.2%。2020年の20.1%よりも5%多いことがわかります。

1997年には消費税増税により負担感が高まった世帯も多いと予想されますが、2020年ではさらに10%に増税されています。

少なからず物価があがっているにも関わらず、年収600万円以上の世帯が減少していることには、日本経済の停滞を感じずにはいられません。

年収600万円世帯はいくら貯蓄を保有している?

ここからは総務省の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」を参考に、年収600万円世帯の貯蓄額を見ていきます。

年収600万~650万円世帯

平均年収:622万円

平均貯蓄額:1209万円

貯蓄の内訳

通貨性預貯金:412万円

定期性預貯金:376万円

生命保険など:263万円

有価証券:126万円

金融機関外:32万円

年収650~700万円世帯

平均年収:672万円

平均貯蓄額:1229万円

貯蓄の内訳

通貨性預貯金:405万円

定期性預貯金:316万円

生命保険など:330万円

有価証券:140万円

金融機関外:37万円

年収600万円前半の世帯も年収600万円後半の世帯も、平均貯蓄額は1200万円台となっています。

内訳では預貯金として保有するのは700万円台にとどまり、残りは保険や有価証券などに分散させている様子もわかります。

年収が600万円を超えれば、ある程度貯蓄に回す余裕が出てくることがうかがえますね。しかし住宅ローンなどの負債を抱えている場合、純粋に貯蓄とはカウントできない側面もあります。

今度は負債額について確認しましょう。

年収600万円世帯の負債額がいくらか

総務省の同調査より、年収600万円台世帯の負債額について抽出します。

年収600万~650万円世帯

平均負債額・・・930万円

うち「住宅・土地のための負債」・・・874万円

年収650万~700万円世帯

平均負債額・・・920万円

うち「住宅・土地のための負債」・・・861万円

900万円台の負債を抱えていることがわかります。

負債のほとんどは「住宅・土地のための負債」なので、住宅ローンの返済が残っているということです。

住宅の場合は資産が残るため、「負債ではない」という意見もあります。しかし今後も毎月返済の義務がある以上は、貯蓄と負債セットで考える必要があるでしょう。

まとめにかえて

「年収600万円世帯」について、1997年からの推移や貯蓄額、負債額について確認していきました。

実際には家族の構成や子どもの年齢、居住地などにより実情はさまざまであることが予想されます。

特に負債額については、住宅を購入したばかりの方は「こんなに少なくない」と感じた方も多いでしょう。

個人によって貯蓄事情はさまざまです。

ただし今後の人生において資産を築くことを考えれば、多くの人に預貯金以外の備えが有効になるといえます。

低金利が続く日本では預貯金に利息がつかず、平均年収もなかなかあがりません。資産を増やすためには、資産運用などでお金を増やすことも選択肢に入れる必要があるでしょう。

まだまだ日本において投資の文化が浸透しているとは言えませんが、2022年4月からは高校の家庭科でも資産形成の授業が始まりました。

高校生が金融リテラシーを高めていくこれからの時代。大人もしっかり学ぶ時代が来たのではないでしょうか。

参考資料

国税庁「令和2年分 民間給与実態統計調査」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/002.pdf)

国税庁「平成9年分 民間給与実態統計調査」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan1997/menu/08.htm)

総務省「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&stat_infid=000032087774&result_back=1&tclass4val=0)

国税庁「税の歴史」(https://www.nta.go.jp/taxes/kids/hatten/page16.htm)

外部リンク

この記事に関連するニュース

-

平均手取り「30万円」より悲惨…日本でどんどん露わになる「恐ろしい経済格差」

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 10時15分

-

30代の会社員です。同年代の友人は「年収600万円」とのことですが、さすがに多すぎますよね? 30代の平均年収っていくらですか? 自分は「年収450万円」です…

ファイナンシャルフィールド / 2024年7月15日 2時20分

-

手取り20万円・40代独身「もう無理かな」…貯蓄すら「お金持ちにしか無理」という現実

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月10日 17時0分

-

38歳で年収400万円って低いですか?昇進に興味がないので、満足ですが…。30代後半の男性の「平均給与」はどれくらいですか?

ファイナンシャルフィールド / 2024年7月1日 10時20分

-

勤続10年で年収「350万円」です。貯蓄も「50万円」しかないのですが、転職を考えた方がよいのでしょうか?

ファイナンシャルフィールド / 2024年6月18日 10時20分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

3「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

4大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

5「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください