年収400万円以下は日本で何割か。貯蓄と負債の差「純貯蓄」は年収と連動するか検証

LIMO / 2022年4月5日 5時20分

年収400万円以下は日本で何割か。貯蓄と負債の差「純貯蓄」は年収と連動するか検証

年収400万円と聞くと頭に思い浮かぶのは日本人の平均年収かもしれませんね。

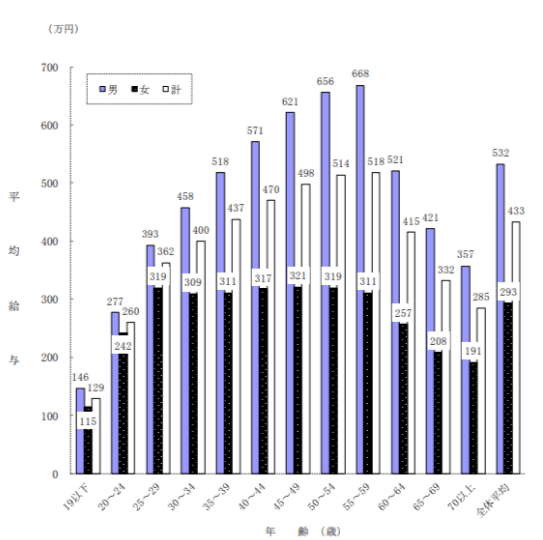

2021年9月に国税庁より発表された「令和2年分 民間給与実態調査統計」によれば、現在の平均年収は433万円です。

年齢別の平均給与

国税庁:令和2年分 民間給与実態統計調査

年齢層としては中堅社員からベテラン社員の方が対象になることが多いのではないでしょうか。

3月3日に行われた政府の経済財政諮問会議では、この中堅社員からベテラン社員に当たるであろう30代半ばから50代半ばの世帯の所得が20年余り前の同世代と比べて、100万円以上減少していたとする調査結果が報告されニュースとなりました。

一つの目線となる年収400万以下は日本の何割か、貯蓄や負債の実態を知り、今からできる備えを考えてみましょう。

年収400万円代世帯はどのくらいいるの?

はじめに、平均年収の400万円代世帯の割合を見ていきましょう。

国税庁の「令和2年分 民間給与実態統計調査」を参考にします。

男女計 給与階級別給与所得者数・構成比

2500万円超:0.3%

2000万円超 2500万円以下:0.2%

1500万円超 2000万円以下:0.7%

1000万円超 1500万円以下:3.4%

900万円超 1000万円以下:1.8%

800万円超 900万円以下:2.8%

700万円超 800万円以下:4.4%

600万円超 700万円以下:6.5%

500万円超 600万円以下:10.2%

400万円超 500万円以下:14.6%

300万円超 400万円以下:17.4%

200万円超 300万円以下:15.5%

100万~200万円以下:13.8%

100万円以下:8.4%

平均:433万円

年収400万円代世帯は14.6%、400万円代以下の層は全体の約7割を占めています。

次に貯蓄と負債、そして純貯蓄がどのくらいあるのか見ていきます。

年収400万円以下世帯の「貯蓄」はどのくらい?

総務省「家計調査 貯蓄・負債編 二人以上の世帯 詳細結果表(第8-2表)年間収入階級別貯蓄及び負債の1世帯当たり現在高」を参考にします。

二人以上の世帯のうち勤労者世帯

450~500万円:813万円

400~450万円:911万円

350~400万円:962万円

300~350万円:720万円

250~300万円:964万円

200~250万円:664万円

200万円未満:535万円

年収400万円以下世帯の「負債」はどのくらい?

二人以上の世帯のうち勤労者世帯

450~500万円:601万円(うち住宅・土地のための負債560万)

400~450万円:555万円(うち住宅・土地のための負債508万)

350~400万円:375万円(うち住宅・土地のための負債333万)

300~350万円:392万円(うち住宅・土地のための負債348万)

250~300万円:232万円(うち住宅・土地のための負債210万)

200~250万円:125万円(うち住宅・土地のための負債90万)

200万円未満:123万円(うち住宅・土地のための負債67万)

負債のうち住宅・土地のための負債の占める割合は、400万円代世帯は90%超、300万円代世帯は80%超となります。

純貯蓄額は年収と比例する?

貯蓄から負債を引いた差の純貯蓄額を比べてみます。

二人以上の世帯のうち勤労者世帯

450~500万円:813万円-601万円=212万円

400~450万円:911万円-555万円=356万円

350~400万円:962万円-375万円=587万円

300~350万円:720万円-392万円=328万円

250~300万円:964万円-232万円=732万円

200~250万円:664万円-125万円=539万円

200万円未満:535万円-123万円=412万円

「純貯蓄額」を単純に比較する限りは年収と連動するというわけではなさそうです。

年収があがるにつれ住宅・土地のための負債の割合が多くなっていること見ると、貯蓄資金がある程度貯まったら住宅購入資金の頭金として活用することで貯蓄が減り、負債が多くなっている可能性が考えられますね。

ご自身だけでなく、お金にも働いてもらう

給与の水準は事業や企業の規模、業種によっても異なるため、すぐに年収を引き上げるというのは容易ではないでしょう。

そこでまずは資産形成を始めてみてはいかがでしょうか。資産形成と聞くと、投資経験者が大きな資金で株式や不動産を購入し、さらに資金を増やす、というイメージがあるかもしれませんね。

しかし、本来の資産形成は将来の不安を解消するために、早い段階から無理のない資金準備を始めるということです。収入がまだ高くない、貯蓄がさほどないといった世代だからこそ「時間」を有効に使い将来に備えましょう。

「時間」は資産形成において力強い味方になります。運用を部分的に取り入れ、効果的に資産を増やしていくことは、ライフプランを実現するための大きな一歩となることでしょう。

参考資料

国税庁:令和2年分 民間給与実態統計調査(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/002.pdf)

内閣府:令和4年第2回経済財政諮問会議資料4-1 我が国の所得・就業構造について(https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2022/0303/agenda.html)

総務省:家計調査 / 貯蓄・負債編 二人以上の世帯 詳細結果表8-2(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&stat_infid=000032087774&result_back=1&tclass4val=0)

外部リンク

この記事に関連するニュース

-

30代の会社員です。同年代の友人は「年収600万円」とのことですが、さすがに多すぎますよね? 30代の平均年収っていくらですか? 自分は「年収450万円」です…

ファイナンシャルフィールド / 2024年7月15日 2時20分

-

手取り20万円・40代独身「もう無理かな」…貯蓄すら「お金持ちにしか無理」という現実

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月10日 17時0分

-

「平均貯蓄額1904万円」の真実!60歳以上でも実態は…?

オールアバウト / 2024年6月29日 21時20分

-

夫婦合わせて収入「月48万円」だが…「日本人の暮らしぶり」厳しい現実

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月26日 17時30分

-

勤続10年で年収「350万円」です。貯蓄も「50万円」しかないのですが、転職を考えた方がよいのでしょうか?

ファイナンシャルフィールド / 2024年6月18日 10時20分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

3「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

4大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

5「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください