つみたてNISA「買ってはいけない」インデックス投資信託3選

LIMO / 2022年4月7日 14時50分

つみたてNISA「買ってはいけない」インデックス投資信託3選

4月に入り、食料品や電気の値上げが相次いでいます。物価の値上げが続くと、預貯金だけでなく、運用を考える方もいるのではないでしょうか。

初心者の方でもはじめやすいのが、投資信託などを毎月一定額積み立てる「積立投資」です。長期間かけて運用する積立投資は、一度登録すればほったらかしでも運用できるのではじめやすいですよね。

つみたてNISA制度を利用すれば、通常は運用益に20.315%かかる税金が年40万円まで、最長20年間非課税になります。

ただ、運用には必ずリスクがありますし、金融商品によってパフォーマンスも異なります。

つみたてNISAを利用して年40万円まで、つまり月3.3万円投資する場合、何を選べばいいのか迷いますよね。

今回はこれからつみたてNISAをはじめる人に向けて、買ってはいけないインデックス投信をご紹介します。

つみたてNISAの商品は全部で210本!

つみたてNISAは金融庁が厳選した金融商品の中から自分で選び、毎月一定額を買い付けていくものです。

金融庁によると、つみたてNISAの商品は全部で210本。以下のように種類が分かれています。

指定インデックス投資信託:181本

指定インデックス投資信託以外の投資信託(アクティブ運用投資信託等):22本

上場株式投資信託(ETF):7本

出典:金融庁「つみたてNISAの対象商品」(2022年3月24日時点)

最も多い「インデックス投資信託」とは、日本株式ならTOPIXや日経平均、米国株式ならNYダウ、世界株式ならMSCI指数といった株価指数などのベンチマーク(指標)に連動する運用成績を目指す投資信託です。

アクティブ運用投信はベンチマークを上回る運用成績を目指すもので、手数料も高めのため、初心者の方におすすめなのはインデックス投信です。

ただ、次にご紹介する3点のようなインデックス投信の購入はよく考えるべきでしょう。

1.勧められただけで内容がよくわからないファンド

今はネットやSNSを見ればつみたてNISAに関する情報が数多く載っており、具体的にどのインデックス投信がおすすめかも紹介されています。

しかし「このサイトやこの人が勧めているから多分大丈夫」と鵜呑みにして、ろくに調べもせずはじめるのはやめましょう。

金融商品の数が多いので、参考にするのは構いません。ただ実際にどのような先に投資しているのか、信託報酬はいくらかなど、内容については自身で必ず確認しましょう。

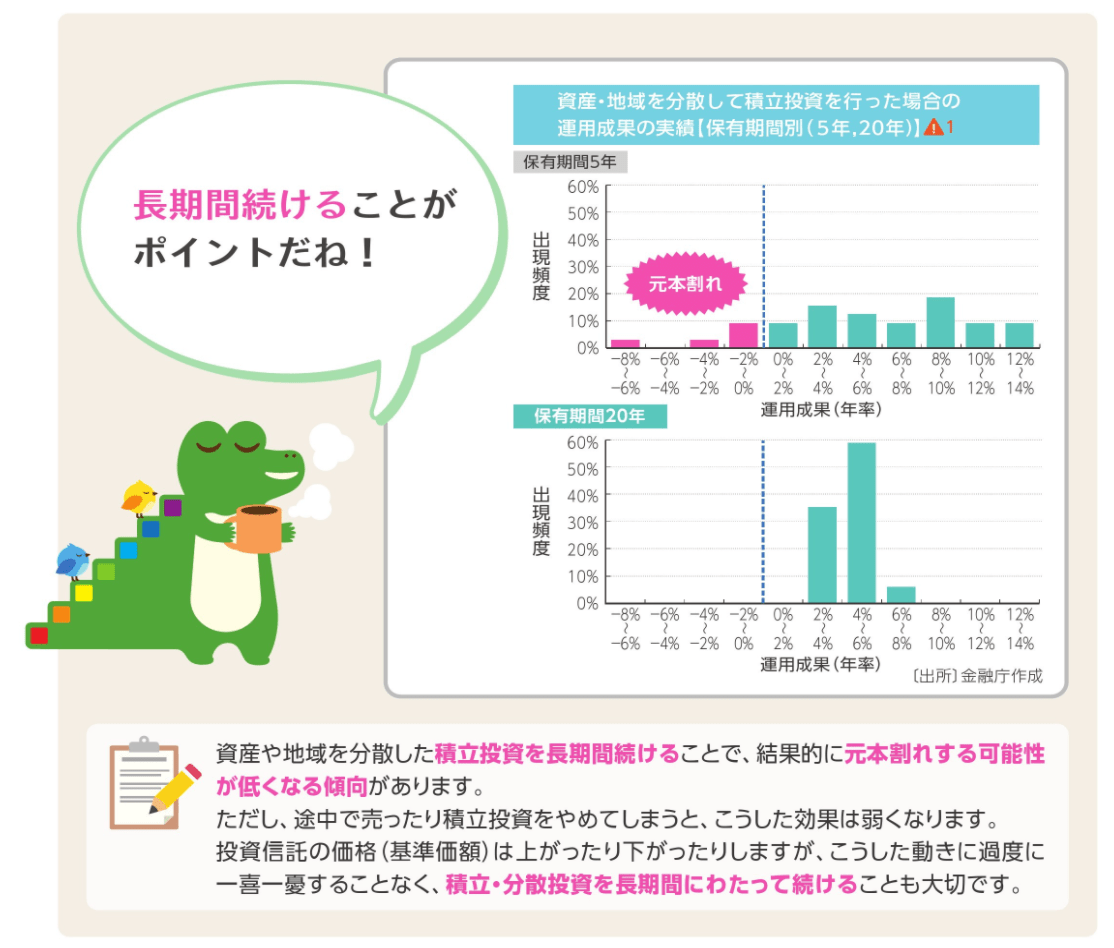

つみたてNISAは長期間運用することで、利息に利息がつく複利の効果を期待するものです。

出典:金融庁「つみたてNISA早わかりガイドブック」

お金が必要になれば売却して引き出すことはできますが、基本的には10年以上運用を続ける方が多いでしょう。

つまり、10年先、もしくはそれ以上運用し続けても自分で大丈夫だと思えるものを選ぶ必要があります。

また、投資は自己責任です。利益を得るのも、損をするのも責任はすべて自分にあります。

だからこそ「おすすめだから」という受け身の姿勢ではなく、自分で調べて自分の頭で考えてください。

2.信託報酬が高いファンド

投資信託は、保有中に投資信託の運用や管理などにかかる「信託報酬」という手数料がかかります。

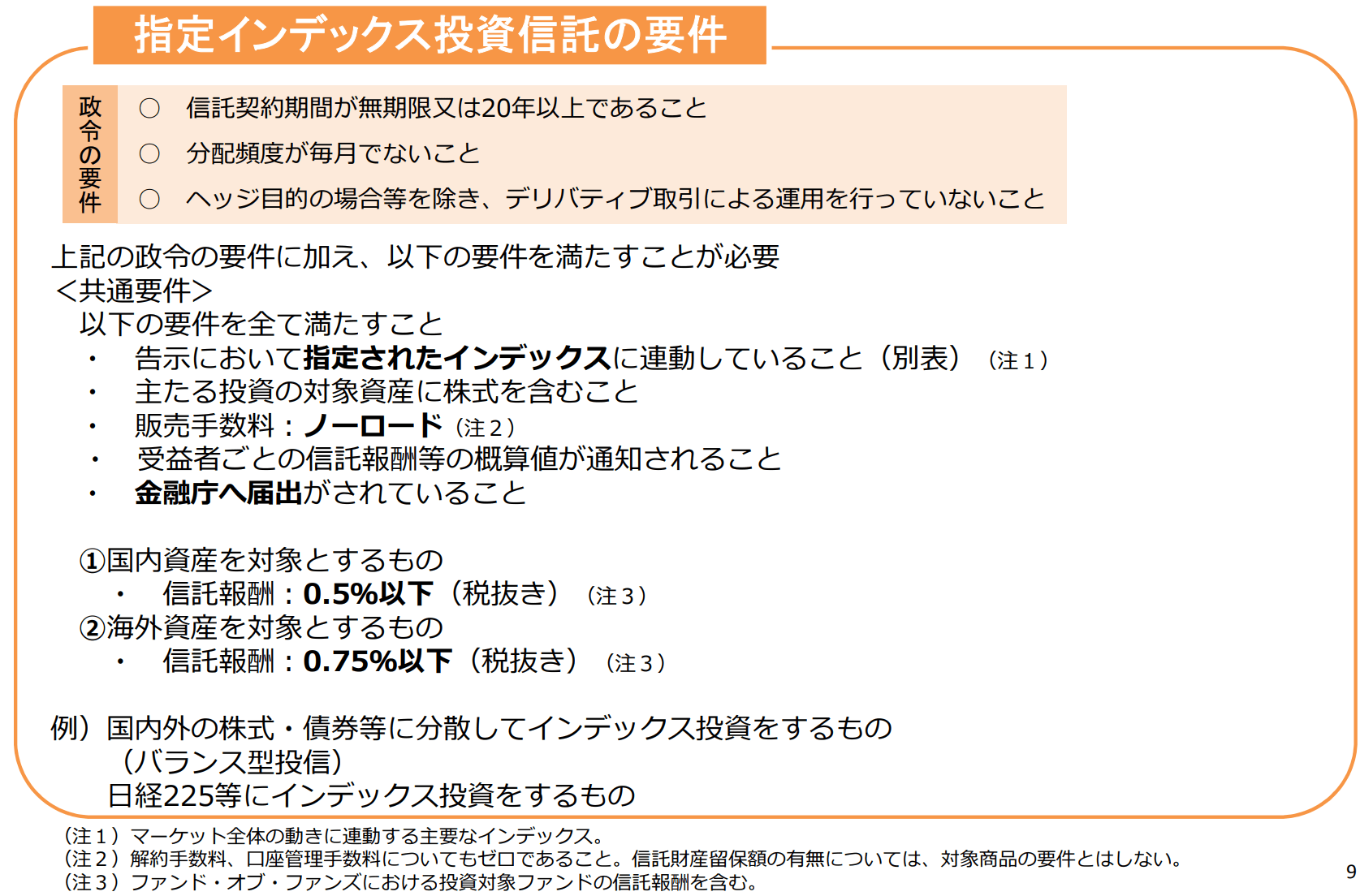

金融庁によると、つみたてNISAのインデックス投信の信託報酬は以下のように定められています。

出典:金融庁「つみたてNISAについて(平成29年7月)」

国内資産を対象としたインデックス投信の信託報酬は0.5%以下(税抜)、海外資産が0.75%(税抜)。

「1%以下の手数料ならそこまで大差ないのでは」と思いがちですが、信託報酬は保有している間ずっとかかるものです。リターンにも影響するため、できるだけコストが低い商品に投資をするのは基本です。

インデックス投信を選ぶ際には、信託報酬についても確認しましょう。ほとんど同じ投資対象で運用している場合は、信託報酬が低い方を選ぶといいでしょう。

3.保守的過ぎるファンド

つみたてNISAは通常20.315%運用益にかかる税金が非課税になる制度です。利益に対して約2割が課税されるわけですから、大きいですよね。

リスク許容度は個人差があるので、自分がとれる範囲のリスクをとることが重要です。ただはじめて投資をする場合、リスクが怖くて必要以上に保守的になってしまう方もいるでしょう。

一点意識しておきたいのが、つみたてNISAは利益が出やすい商品を選ぶことで、非課税の恩恵をより受けられるということ。

たとえば「つみたてNISAはリスク・リターンともに高めの株式100%の投信を買い、他の特定口座でリスクを抑えたバランスファンドなどを買う」といった運用もできるでしょう。

家計全体から見ると、思っていたよりもリスクを取っていないケースもあります。運用を考える際は、家計全体を見てマネープランを立てることをおすすめします。

大切な資産だからこそ自分で考えよう

将来の自分や家族のためにおこなう資産運用。

大切な資産だからこそ、今回ご紹介してきた視点を持ちながら、ご自身で主体的に調べて選んでくださいね。

なお、金融機関によって取り扱っているつみたてNISAの商品が異なるので、事前に確認すると良いでしょう。

参考資料

金融庁 つみたてNISA(https://www.fsa.go.jp/policy/nisa2/about/tsumitate/index.html)

金融庁 つみたてNISAの対象商品(https://www.fsa.go.jp/policy/nisa2/about/tsumitate/target/index.html)

日本証券業協会 信託報酬(https://www.jsda.or.jp/jikan/word/072.html)

金融庁「つみたてNISAについて(平成29年7月)」(https://www.fsa.go.jp/policy/nisa/20170614-2/12.pdf)

外部リンク

この記事に関連するニュース

-

<話題の「パワー系投信」って何?>長期投資でハイリターンを狙う「次のステップ」

メディアゴン / 2024年11月28日 7時0分

-

新NISAとは…非課税枠が大幅に拡大、運用無期限・ネットで手軽に

読売新聞 / 2024年11月28日 5時0分

-

【新NISA】どんな商品に投資できる?国の制度だからこその「メリット」とは

Finasee / 2024年11月22日 18時0分

-

“ファンづくり”が奏功し、インデックス投信の“王者”となった「eMAXIS Slim」が描く次の戦略は…

Finasee / 2024年11月18日 11時0分

-

ついに60万円台突入!まつのすけのポイント投資&投資信託だけで、目指せ100万円!

トウシル / 2024年11月6日 8時0分

ランキング

-

1LUUPと交通違反、タイミーと闇バイト、メルカリとさらし行為――“性善説サービス”はいずれ崩壊するのか

ITmedia ビジネスオンライン / 2024年11月29日 8時10分

-

2スーパーやコンビニなどのレジ袋は有料化されたのに、なぜ「しまむら」は無料なの?ほかの小売業者の対応は?

ファイナンシャルフィールド / 2024年11月28日 5時20分

-

3高級タワマン老人ホームへ引っ越しました!…慶應卒・78歳同期の元常務から届いた満面の笑みの年賀状。年金月30万円・元部長は即座に画像検索「脅威の入居金額」に悶絶

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月29日 10時45分

-

4コーヒー豆が歴史的高騰、NY市場で最高値…産地のブラジルやベトナムで不作

読売新聞 / 2024年11月29日 0時0分

-

5風呂キャンセル界隈?「日本の偉人」まさかの素顔 凄い人物でも部屋が汚い、そんな姿に親近感も

東洋経済オンライン / 2024年11月29日 11時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください