「年収1000万円」は日本でほんの一握り?貯蓄額の平均や高年収のデメリットとは

LIMO / 2022年4月10日 5時20分

「年収1000万円」は日本でほんの一握り?貯蓄額の平均や高年収のデメリットとは

「年収1000万円」あれば、生活に困ることもない生活ができそうだと感じる方も多いかもしれません。4月から新生活が始まり、転職や栄転などによる昇給で年収が上がるという方も多い季節かもしれませんね。

国税庁の「令和2年分 民間給与実態統計調査」によると、日本の給与所得者の平均年収は433万円。これをふまえると、年収1000万円は平均の2倍以上の収入を得ている計算になります。

私は以前、生命保険会社に勤務し、数多くのお客さまからお金の相談を受けてきました。その経験もふまえ、今回は年収1000万円台世帯の暮らしぶりについて深堀しながら、将来へのお金の備え方についてお話していきます。

額面年収1000万円の手取りは?

年収1000万円と言っても、やはり手元にいくら残るのか(手取り)が気になるという方は多いでしょう。給与からは社会保険料や税金が引かれているため、年収(額面給与)と手取りには差が生まれています。

おもな社会保険料は厚生年金・健康保険料・雇用保険料など、税金は所得税や住民税となり、日本は年収が高くなるほどこれらの負担も原則大きくなる仕組みになっています。

社会保険料や税金の金額は、「独身か既婚か」「妻が働いているか」「こどもの有無」などにより変わるため一概にはいえません。しかし年収1000万円ともなればその負担額は大きくなることは間違いありません。

概算すると独身の場合、年収1000万円の方の手取り額は720万円程度の計算になるでしょう。

世帯年収1000万円、平均貯蓄額は?

次は、金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」から世帯年収1000万円の世帯の貯蓄事情を確認してみましょう。

年収1000~1200万円未満の貯蓄割合では、平均2386万円・中央値1500万円となっています。貯蓄額の金額分布は以下を参考にしてください。

金融資産非保有:4.0%

100万円未満:2.0%

100~200万円未満:5.0%

200~300万円未満:3.0%

300~400万円未満:2.0%

400~500万円未満:4.0%

500~700万円未満:7.0%

700~1000万円未満:10.0%

1000~1500万円未満:11.0%

1500~2000万円未満:11.0%

2000~3000万円未満:12.0%

3000万円以上:28.0%

無回答:1.0%

年収1000万円世帯では、6割超の世帯で貯蓄も1000万円を超えていることがわかります。

しかし、年収が1000万円あってもなかなか貯蓄ができないと悩む家庭も少なくありません。理由としては、国から支給される各種手当(児童手当や修学支援制度など)などは、所得制限により給付を受けられず、結果的に出費が多くなる状況もある為です。

自己負担も多いため、貯められるお金・出ていくお金の管理ができるかが貯蓄額にも影響してきそうです。

日本で年収1000万円を稼ぐ人は、ほんの一握り?

では、個人で年収1000万円を稼ぐ人は日本にどのくらいいるのでしょうか。

前述の民間給与実態統計調査によると、令和2年分の年収「1000万円超 1500万円以下」に該当するのは全体の3.4%です。

男女別では、男性が5.2%、女性が0.7%となっていますから、狭き門であることは間違いないですね。ちなみに「年収1000万円以上」でみた場合も全体で4.6%にとどまっています。

世帯としての年収(世帯年収)で確認するとどうなるでしょうか。

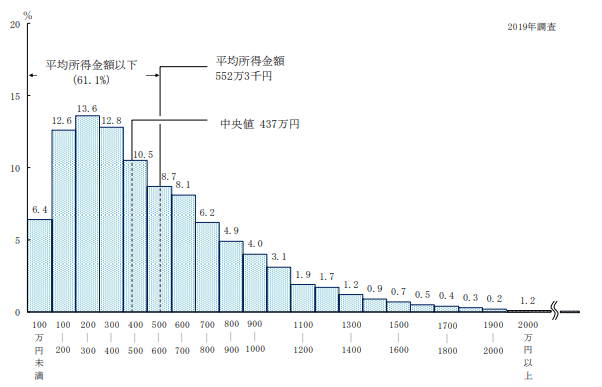

【図表】年収1000万円はどのくらいか

【出典】厚生労働省「2019年国民生活基礎調査の概況」

厚生労働省「2019年国民生活基礎調査の概況」では、世帯年収1000万円以上の家庭は12.1%となっています。

それぞれが年収500万円の夫婦や、年収600万円と400万円の夫婦などを想像すれば、世帯年収1000万円も考えられそうですね。

個人で年収1000万円の人にくらべて1人あたりの税負担割合が小さく、受けられる公的保障も多いことから「家族の暮らし」としてはむしろ効率的だといえるかもしれません。

年収1000万円ある人は節税も意識を

ここまで年収1000万円の方の暮らしぶりを紐解いてきました。高年収はメリットばかりではないと感じた方もいらっしゃるかもしれませんね。

ふるさと納税などの節税制度をうまく活用するとメリットが大きいといえるでしょう。

また、つみたてNISAやiDeCo(個人型確定拠出年金)など、税金のメリットを享受できる制度を活用しながら資産運用をはじめてみることを検討されてもいいかもしれません。

預貯金とは異なり、資産運用に元本保証はありません。そのため長期で取り組み、購入するタイミングを分散させながら、コツコツと積立ていくことをお勧めします。

まずは新年度から気持ちを新たに、お金についての情報収集を始めてみませんか。

参考資料

国税庁「令和2年分 民間給与実態統計調査」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/minkan.htm)

厚生労働省「2019年国民生活基礎調査の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa19/index.html)

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/20bunruif001.html)

外部リンク

この記事に関連するニュース

-

高齢夫婦は「月3.8万円」の赤字→老後に備えようにも「手取りが上がらない」現役世代の悲鳴

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 18時45分

-

年収1000万円稼いでも手取りは725万円に…「給料から天引きされてしまうお金」の年収別早見表

プレジデントオンライン / 2024年11月26日 8時15分

-

50代おひとりさま、貯蓄が「400万円」は多い? 少ない? しっかり老後資産を増やすためには?

オールアバウト / 2024年11月25日 21時20分

-

年収500万円の会社に勤める同僚は、毎日「コンビニ」で昼食を購入しています。28歳で貯金「700万円」あるそうなのですが、何をしたらそんなに貯められるのでしょうか?

ファイナンシャルフィールド / 2024年11月21日 3時50分

-

手取り30万円・40歳の新婚男性「思い悩んでいます」…老い先を思うと「不安は尽きない」と語るワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月31日 10時45分

ランキング

-

1LUUPと交通違反、タイミーと闇バイト、メルカリとさらし行為――“性善説サービス”はいずれ崩壊するのか

ITmedia ビジネスオンライン / 2024年11月29日 8時10分

-

2スーパーやコンビニなどのレジ袋は有料化されたのに、なぜ「しまむら」は無料なの?ほかの小売業者の対応は?

ファイナンシャルフィールド / 2024年11月28日 5時20分

-

3高級タワマン老人ホームへ引っ越しました!…慶應卒・78歳同期の元常務から届いた満面の笑みの年賀状。年金月30万円・元部長は即座に画像検索「脅威の入居金額」に悶絶

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月29日 10時45分

-

4コーヒー豆が歴史的高騰、NY市場で最高値…産地のブラジルやベトナムで不作

読売新聞 / 2024年11月29日 0時0分

-

5風呂キャンセル界隈?「日本の偉人」まさかの素顔 凄い人物でも部屋が汚い、そんな姿に親近感も

東洋経済オンライン / 2024年11月29日 11時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください