年収400万円は「ふつうの世帯」か。貯蓄の中身やライフイベント8つの費用も解説!

LIMO / 2022年4月13日 5時20分

年収400万円は「ふつうの世帯」か。貯蓄の中身やライフイベント8つの費用も解説!

家計が保有する金融資産の残高が2021年末時点で2023兆円と、比較可能な2005年以降で最高となり、初めて2000兆円を突破とニュースになりました。

新型コロナウイルス禍が長期化して支出が抑えられ現金・預金が増えたことに加え、株価が高値で推移し資産の評価額が押し上げられたことが背景にあるようです。

みなさまの家計の貯蓄は増えたでしょうか。今回は日本の平均年収ともいわれる400万円の「ふつうの世帯」の貯蓄に焦点を当てて見ていきましょう。

世帯の所得・中央値は年収400万円台

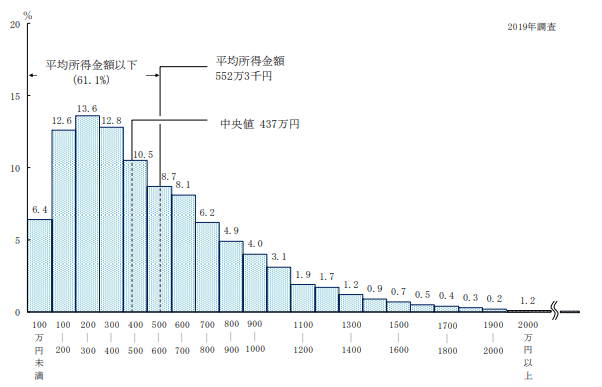

厚生労働省の「2019年国民生活基礎調査」によると、所得金額階級別の世帯数の分布は次の通りです。

みんなの年収はいくら?

【出典】厚生労働省「2019年 国民生活基礎調査の概況」

100万円未満:6.4%

100万円~200万円未満:12.6%

200万円~300万円未満:13.6%

300万円~400万円未満:12.8%

400万円~500万円未満:10.5%

500万円~600万円未満:8.7%

600万円~700万円未満:8.1%

700万円~800万円未満:6.2%

800万円~900万円未満:4.9%

900万円~1000万円未満:4.0%

1000万円~1100万円未満:3.1%

1100万円~1200万円未満:1.9%

1200万円~1300万円未満:1.7%

1300万円~1400万円未満:1.2%

1400万円~1500万円未満:0.9%

1500万円~1500万円未満:0.7%

1600万円~1700万円未満:0.5%

1700万円~1800万円未満:0.4%

1800万円~1900万円未満:0.3%

1900万円~2000万円未満:0.2%

2000万円以上:1.2%

平均所得金額は552万3000円ですが、平均は一部の大きな金額に引っ張られやすい傾向にあります。中央値の437万円で見るのが実態に近いといえるでしょう。

では、年収400万円台の貯蓄について確認していきましょう。

年収400万円台の働く世帯、みんなの貯蓄・負債は?

総務省統計局の「家計調査報告(貯蓄・負債編)-2020年(令和2年)」から、年収400〜450万円台と450~500万円台の働く世帯の家族背景と貯蓄事情を見ていきます。

※四捨五入の関係で、各項目の合計と「平均貯蓄額」は一致しない場合があります。

年収400万~450万円

世帯人員:3.23人(うち18歳未満人員0.87人)

世帯主の年齢:50.6歳

女性の有業率:39.4%

持家率:73.8%

貯蓄額:911万円

以下内訳

通貨性預貯金:290万円

定期性預貯金:286万円

生命保険など:228万円

有価証券:88万円

金融機関外:18万円

負債額:555万円

うち住宅・土地のための負債508万円

純貯蓄額:911万円(貯蓄)-555万円(負債)=356万円

年収450万~500万円

世帯人員:3.05人(うち18歳未満人員0.81人)

世帯主の年齢:50.1歳

女性の有業率:49.5%

持家率:74.9%

貯蓄額:813万円

以下内訳

通貨性預貯金:264万円

定期性預貯金:252万円

生命保険など:212万円

有価証券:77万円

金融機関外:8万円

負債額:601万円

うち住宅・土地のための負債560万円

純貯蓄額:813万円(貯蓄)-601万円(負債)=212万円

貯蓄は800~900万円ほどありますが、負債を除いた純貯蓄額で見てみると200万~300万円となり、将来の資金と考えると決して大きい金額ではありません。

それぞれ世帯人員は3人で、世帯主の年齢は50歳。子どもの年齢から考えると受験に関する費用や大学費用など教育資金がかかる時期で貯蓄へ回すお金は少なくなりそうですね。

また、持家率が7割を超えていることや、住宅・土地のための負債金額から見ても住宅ローンの返済に回す金額もあることでしょう。

独身時代から、または子どもが小さいうちにどれだけ貯蓄に回せるかで将来使えるお金も変わりそうですね。

ご自身の世帯に合わせて貯蓄計画を立ててみよう

今回は年収400万円台世帯の家族背景と貯蓄事情を見てきました。住宅や教育は人生の3大資金といわれますのでイメージはしやすいかもしれません。その他にどんなライフイベントがあり、どれくらいの費用がかかるのかの目安も確認しておきましょう。

主なライフイベントの目安

就職活動費:10万円

結婚費用:469万円

出産費用:52万円

教育資金:1002万円

住宅購入費:3494万円

老後の生活費:26万円

介護費用:17万円

緊急資金:60万円

どんな人生を過ごしたいのか、いつ、どんなライフイベントを迎えるのか、いくらくらいお金がかかるのかは、各家庭によってさまざまです。全てを予測することは難しいですが、目安を参考に自身の生き方で必要となりそうな資金のイメージをもちましょう。

すぐに使える現金として預貯金はとても大切です。しかし、低金利が続き、預貯金だけで増えるという時代ではなくなりました。つかう資産とふやす資産を分け、家計の中に株や投資信託などの運用資産も取り入れつつ、バランスよく金融商品をもちましょう。

今はつみたてNISAやiDeCoなどの制度も資産形成の後押しをしてくれます。後になってから一度に大きな資産を用意するのは大変です。まずは小さな金額でもコツコツと長く続けるものを始め、将来の資産を育てていきましょう。

参考資料

日本銀行調査統計局:資金循環統計(速報)(2021年第4四半期)(https://www.boj.or.jp/statistics/sj/sjexp.pdf)

厚生労働省:2019年 国民生活基礎調査の概況(https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa19/dl/03.pdf)

総務省統計局:家計調査 / 貯蓄・負債編 二人以上の世帯 詳細結果表(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&stat_infid=000032087774&result_back=1&tclass4val=0)

日本FP協会:主なライフイベントにかかる費用の目安(https://www.jafp.or.jp/know/lifeplan/indication/)

外部リンク

この記事に関連するニュース

-

年収400万円の会社員。親に「ローンでプリウスを買う」と話すと、「借金するなら自分が貸す」と言われました。借金ってそんなに悪いことですか? 住宅購入でみんな「借金」してますよね?

ファイナンシャルフィールド / 2024年11月27日 5時30分

-

夫婦それぞれ年収300万円ずつの「世帯年収600万円」で生活に満足しているのですが、将来を考えるなら年収アップを目指すべきでしょうか?

ファイナンシャルフィールド / 2024年11月27日 0時0分

-

50代おひとりさま、貯蓄が「400万円」は多い? 少ない? しっかり老後資産を増やすためには?

オールアバウト / 2024年11月25日 21時20分

-

20代・30代の貯蓄・投資事情をのぞき見!約8割「将来が不安」解消のため必要な毎月の貯蓄額・投資額とは?

Finasee / 2024年11月21日 18時0分

-

年収600万円ですが「400万円」の中古ハリアーHVを購入するか検討中です。やはり年収の半分以内におさえた方がよいでしょうか…?

ファイナンシャルフィールド / 2024年11月13日 3時20分

ランキング

-

1LUUPと交通違反、タイミーと闇バイト、メルカリとさらし行為――“性善説サービス”はいずれ崩壊するのか

ITmedia ビジネスオンライン / 2024年11月29日 8時10分

-

2JR東日本「廃線予備軍」はいくつある? 久留里線に続いてしまうのか 被災も引き金に

乗りものニュース / 2024年11月29日 14時12分

-

3スーパーやコンビニなどのレジ袋は有料化されたのに、なぜ「しまむら」は無料なの?ほかの小売業者の対応は?

ファイナンシャルフィールド / 2024年11月28日 5時20分

-

4風呂キャンセル界隈?「日本の偉人」まさかの素顔 凄い人物でも部屋が汚い、そんな姿に親近感も

東洋経済オンライン / 2024年11月29日 11時0分

-

5高級タワマン老人ホームへ引っ越しました!…慶應卒・78歳同期の元常務から届いた満面の笑みの年賀状。年金月30万円・元部長は即座に画像検索「脅威の入居金額」に悶絶

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月29日 10時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください