【ひとりの老後】リアルな生活費は平均約15万円「厚生年金だけで生活できる」のは何パーセントか

LIMO / 2022年4月14日 14時50分

【ひとりの老後】リアルな生活費は平均約15万円「厚生年金だけで生活できる」のは何パーセントか

老後、ひとりで生活する場合に、ひと月いくら必要かご存知ですか。

総務省「家計調査年報(家計収支編)2020年(令和2年)」によると、65歳以上の単身無職世帯の平均的な支出月額は14万4687円。

平均で見ると、毎月15万円ほど年金を受給できれば、基本的には老後の生活費は赤字にならない計算になります。

では、今のシニア世代で年金を月15万円以上貰える方はどれくらいいるのでしょうか。

2022年4月から年金の繰り下げ受給が75歳までできるようになった今、老後の具体的な生活費を確認しながら年金について考えましょう。

ひとりの老後生活費は「平均約15万円」その内訳とは

老後、ひとりで生活していけるかという不安を抱える方もいるでしょう。

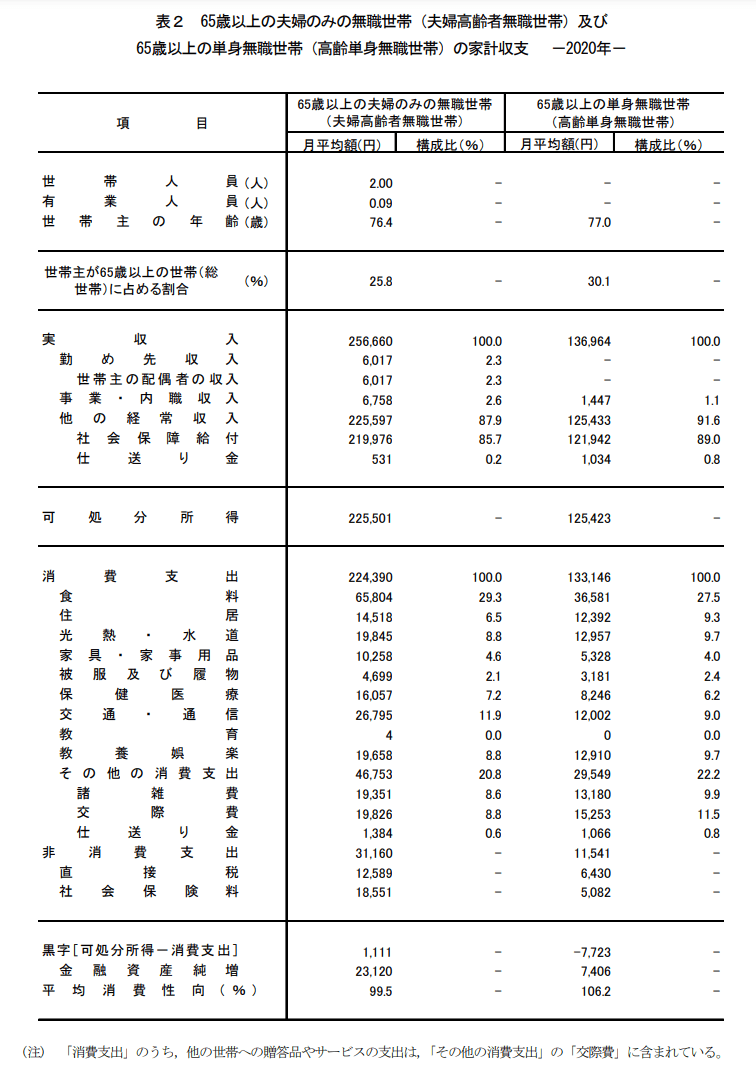

まずは総務省の調査より、65歳以上・単身無職世帯の1カ月の平均的な支出について、その内訳を具体的に見ていきます。

出典:総務省「家計調査年報(家計収支編)2020年(令和2年)」

上記より、項目ごとに平均的な月の支出額を確認します。

65歳以上無職世帯・1カ月の平均支出額

消費支出: 13万3146円

食料:3万6581円

住居:1万2392円

光熱・水道:1万2957円

交通・通信:1万2002円など

非消費支出:1万1541円

直接税:6430円

社会保険料:5082円

1カ月の支出は平均14万4687円。支出のうち、多くを占めるのは食費で3.4万円、住居費1.2万円などでした。こちらでは住居費が1万円台なので、持ち家と考えられます。賃貸の方はさらに家賃がかかるでしょう。

非消費支出とは、住民税や健康保険料などのこと。リタイア後も年金から天引きされるので、こちらも想定した上で老後の生活費は考える必要があります。

では、実際に月15万円以上の年金を受給している人は、今のシニア世代でどれくらいいるのでしょうか。

厚生年金「ひとりで月15万円以上」男女別で何パーセントか

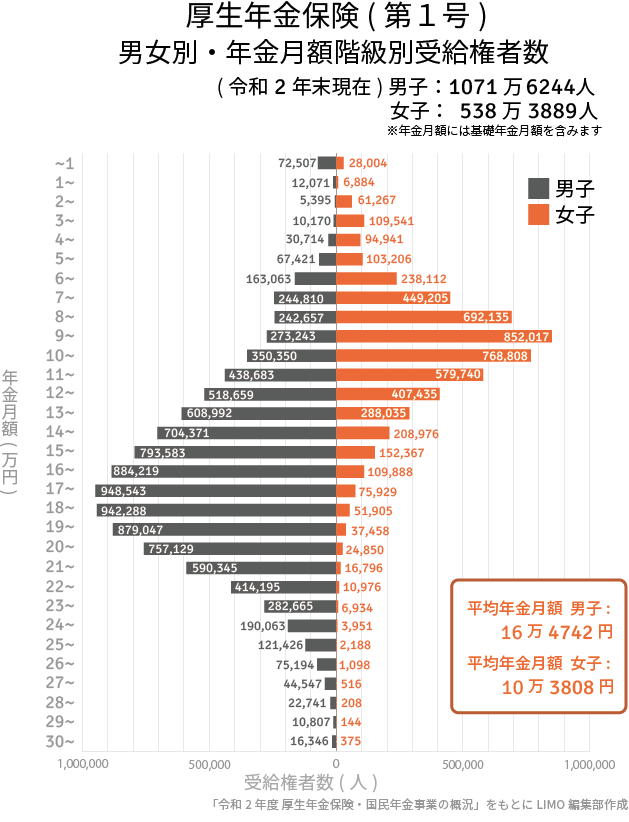

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」を参考にして、年金の受給分布を確認しましょう。

出典:厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」

厚生年金の平均受給額は以下の通り。

厚生年金の平均月額

〈全体〉平均年金月額:14万4366円

〈男性〉平均年金月額:16万4742円

〈女性〉平均年金月額:10万3808円

※国民年金の金額を含む

厚生年金であれば、平均受給額は月14.4万円です。ひとりの老後生活費と同程度のため、「自分は大丈夫かも」と思いたいところですが、男女差を確認すると約6万円の開きがあります。

上記の図表を見ると分かる通り、厚生年金の受給額はボリュームゾーンが男女で異なります。男性であれば15~20万円、女性の場合は7~12万円。

ひと月の年金受給額が15万円を超える割合は、男性は約65%、女性は約9%。女性の場合「年金だけでは生活できない」はよりリアルです。

男性であっても、楽観視はできません。特に賃貸にお住まいの方は、家賃がかかれば月15万円以上かかる方も多いでしょう。実際には住まいや生活費など、個人差の状況により月々の生活費が赤字になる方もいらっしゃいます。

また、令和4年度の年金支給額は去年度より0.4%下がっています。これから年金額が下がる可能性を考えると、将来の対策は早いうちから行いたいところです。

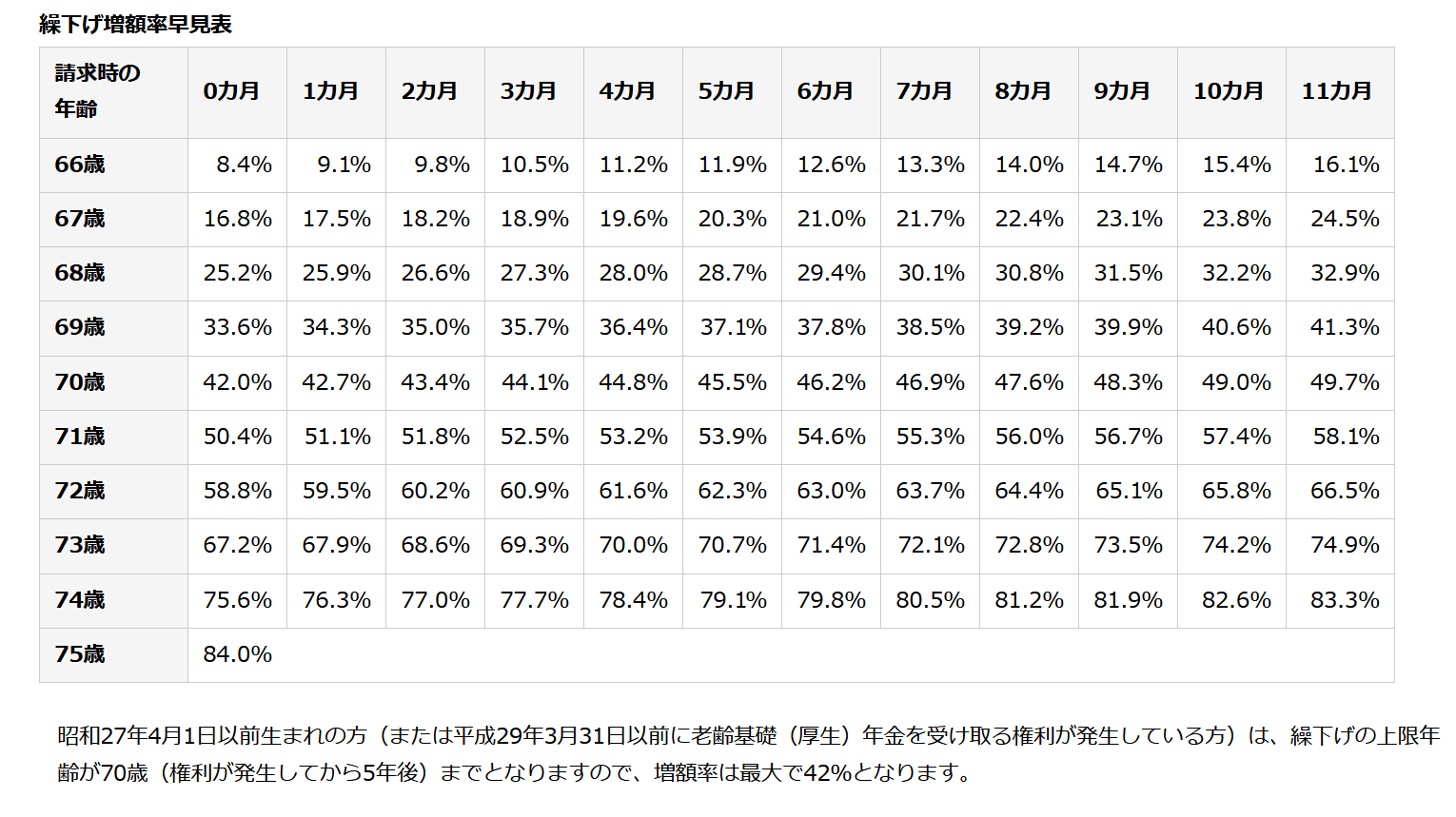

繰下げ受給は一つの選択肢になり得るか

2022年4月より、年金が75歳まで繰下げられるようになりました。増額率はひと月0.7%で、繰り下げた期間によって年金額が増額され、その増額率は一生変わりません。

具体的に何歳何カ月でどれくらい増額されるのか、その割合を確認しましょう。

出典:日本年金機構

70歳で42.0%、75歳で最大84.0%増額されます。繰下げにより、年金額が増額されるのは大きなメリットです。

一方で、年金を受け取るまでの生活費は自分で捻出する必要があります。また、長生きできなかった場合には、年金の総受給額が少なくなってしまう可能性もあるでしょう。

繰下げ受給はメリットもありますが、自分に適しているかは慎重に考えて検討する必要があります。

老後の備えとして繰下げ受給を一つの選択肢にするも、その他の方法で二重、三重と備えるほうが安心でしょう。

たとえば、長く仕事を続けるのも一つ。仕事による収入が入れば貯蓄を崩すスピードが緩やかになりますし、生活に張り合いも出るでしょう。定年後、自分はどんな仕事をしようかということは早めに考えたいですね。

また、いま話題のつみたてNISAやiDeCoといった制度を使って、運用を取り入れて備えるのも一つです。リスクはありますが、運用に定年はなし。資産運用の知識と経験をつけて、リスクを抑えながらご自身に合った方法で資産を育てていく方法を検討するのも良いでしょう。

年金の繰下げ受給や仕事、運用、それぞれにメリット・デメリットはあります。ただ複数の方法を取り入れることで、それぞれのデメリットを補うことも可能です。長い老後、そしてひとりの老後だからこそ、自分に合った対策をいくつか考えていきましょう。

参考資料

総務省「家計調査年報(家計収支編)2020年(令和2年)Ⅱ総世帯及び単身世帯の家計収支」(https://www.stat.go.jp/data/kakei/2020np/gaikyo/pdf/gk02.pdf)

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」(https://www.mhlw.go.jp/content/000925808.pdf)

日本年金機構「年金の繰下げ受給」(https://www.nenkin.go.jp/service/jukyu/roureinenkin/kuriage-kurisage/20140421-02.html)

外部リンク

この記事に関連するニュース

-

45歳で受け取った「ねんきん定期便」を見たら、年金額は「年100万円」とのことです……独り身なのですが、老後は大丈夫でしょうか?

ファイナンシャルフィールド / 2024年11月10日 5時10分

-

50歳独身ですが、「300万円」しか貯金がありません。定年後も働き、繰下げ受給すべきでしょうか?今の貯金額で75歳まで生活できるでしょうか?

ファイナンシャルフィールド / 2024年11月10日 1時30分

-

50代一人暮らしの会社員です。「貯蓄ゼロ」ですが、年金でどうにかなりますよね?周りはもっと貯蓄しているのでしょうか?

ファイナンシャルフィールド / 2024年11月8日 5時10分

-

毎月の生活費がカツカツの40代夫婦です。現役世代で生活が大変なのに、老後になったら年金で暮らしていけるか不安です。将来年金はどのくらいもらえるのでしょうか?

ファイナンシャルフィールド / 2024年11月4日 22時20分

-

子どもが独立した後、夫婦2人暮らしで生活費を「月20万円」に抑えるのは難しいでしょうか?年金額がちょうど20万円くらいの見込みです。

ファイナンシャルフィールド / 2024年11月1日 23時20分

ランキング

-

1LUUPと交通違反、タイミーと闇バイト、メルカリとさらし行為――“性善説サービス”はいずれ崩壊するのか

ITmedia ビジネスオンライン / 2024年11月29日 8時10分

-

2JR東日本「廃線予備軍」はいくつある? 久留里線に続いてしまうのか 被災も引き金に

乗りものニュース / 2024年11月29日 14時12分

-

3風呂キャンセル界隈?「日本の偉人」まさかの素顔 凄い人物でも部屋が汚い、そんな姿に親近感も

東洋経済オンライン / 2024年11月29日 11時0分

-

4スーパーやコンビニなどのレジ袋は有料化されたのに、なぜ「しまむら」は無料なの?ほかの小売業者の対応は?

ファイナンシャルフィールド / 2024年11月28日 5時20分

-

5コーヒー豆が歴史的高騰、NY市場で最高値…産地のブラジルやベトナムで不作

読売新聞 / 2024年11月29日 0時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください