【40~50代】おひとりさまの貯蓄は平均いくらか。預貯金以外の金融商品も大解剖

LIMO / 2022年4月14日 5時50分

【40~50代】おひとりさまの貯蓄は平均いくらか。預貯金以外の金融商品も大解剖

生涯未婚のまま過ごす、いわゆる「おひとりさま」が増えている昨今。ひとりで生活する気楽さがある一方で、老後の生活がふと心配になる方もいるのではないでしょうか。

ひとりの生活の支えとなる、老後資金。老後資金の不安は、将来への不安そのものになるので、しっかり対策をしておきたいところです。

そこで、今回は今の40~50代の方が、貯蓄をいくらもっているかを紹介していきます。おひとりさまが預貯金のほかに持つ金融商品など、気になるお財布事情をチェックしていきましょう。

【おひとりさま】40~50代の貯蓄に格差が

40~50代のおひとりさまの貯蓄事情をまずはながめていきます。金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](令和2年)」を参考にみていきましょう。

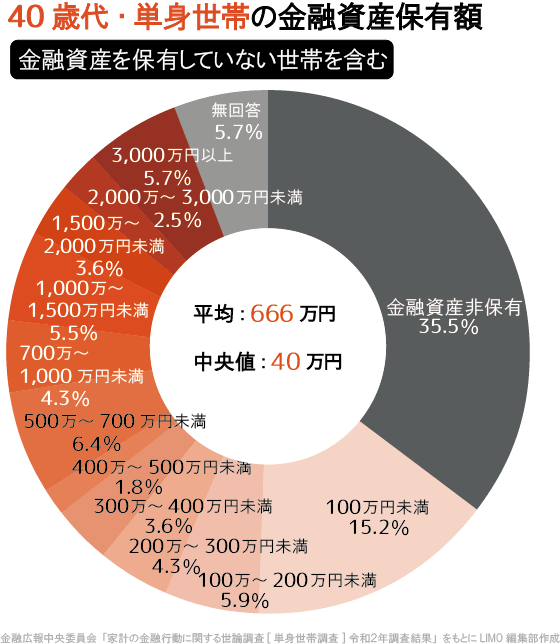

40歳代・単身世帯の貯蓄(金融資産を保有していない世帯を含む)

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](令和2年)」

金融資産非保有:35.5%

200万円未満:21.1%

200~400万円未満:7.9%

400~700万円未満:8.2%

700~1000万円未満:4.3%

1000~1500万円未満:5.5%

1500~2000万円未満:3.6%

2000~3000万円未満:2.5%

3000万円以上:5.7%

無回答:5.7%

平均値:666万円 中央値:40万円

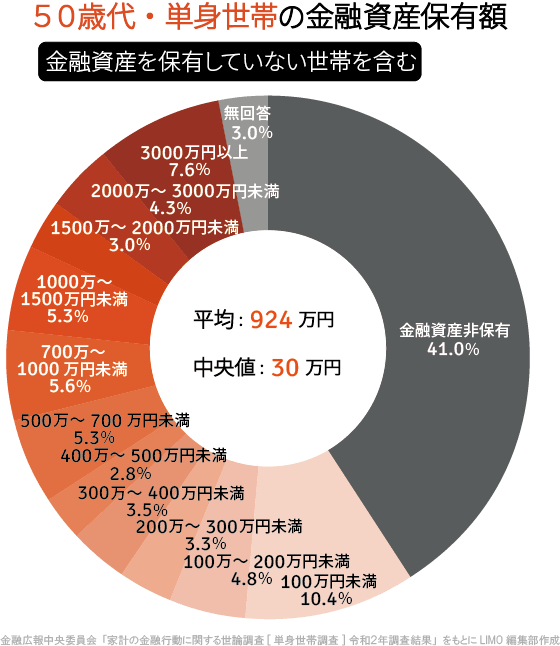

50歳代・単身世帯の貯蓄(金融資産を保有していない世帯を含む)

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](令和2年)」

金融資産非保有:41.0%

200万円未満:15.2%

200~400万円未満:6.8%

400~700万円未満:8.1%

700~1000万円未満:5.6%

1000~1500万円未満:5.3%

1500~2000万円未満:3.0%

2000~3000万円未満:4.3%

3000万円以上:7.6%

無回答:3.0%

平均値:924万円 中央値:30万円

※平均値は一部の極端に大きい値に影響され、数値が大きくなりやすい傾向にあります。中央値のほうが、平均よりも実態を反映しやすいと言われています。

40~50代のどちらも、貯蓄200万円未満は半数以上となっています。

一方で1000万円以上保有している人は40代で17.3%、50代で20.2%となり、約2割。同じ年代のなかでも、貯蓄額には大きな格差があります。

40~50代のおひとりさま、貯蓄の中身を解剖

ここからは、40~50代の貯蓄の中身を見てみましょう。

40歳代・金融商品保有額:666万円

預貯金:263万円

金銭信託:8万円

生命保険:60万円

損害保険:5万円

個人年金保険:36万円

債権:14万円

株式:176万円

投資信託:55万円

財形貯蓄:29万円

その他金融商品:21万円

50歳代・金融商品保有額:924万円

預貯金:322万円

金銭信託:5万円

生命保険:97万円

損害保険:14万円

個人年金保険:89万円

債権:17万円

株式:259万円

投資信託:104万円

財形貯蓄:8万円

その他金融商品:8万円

40~50代ともに、貯蓄のなかで預貯金の割合が最も大きくなっています。

次に多いのが株式です。40代で176万円、60代で259万円となり、年代を経るごとに増えています。自分で働いてお金を稼ぐのに加えて、お金にも働いてもらう資産運用を取り入れている人がいるのでしょう。

そのほかにも、投資信託や生命保険、個人年金保険もまとまった金額になっています。資産運用を上手に活用している人が一定数いることがわかります。

40~50代のおひとりさまに考えてほしい資産運用

40~50代のおひとりさまの貯蓄には大きな格差があることがわかりました。その内訳は預貯金の他にも、株式や投資信託など、「お金に働いてもらう」資産運用も一部含まれていましたね。

病気やケガなどトラブルが起こったときのために、まずはある程度まとまった預貯金を用意し老後に備えたいところ。それができたら次のステップとして、資産運用の導入も検討してみましょう。

資産運用というと難しいイメージを持っている人もいると思いますが、今はiDeco(個人型確定拠出年金)やつみたてNISAなど、政府が推し進める制度も整備されつつあります。いきなり株式投資はハードルが高いと感じる方は、まずはこうした投資信託を少額からはじめてみてもいいでしょう。

つみたてNISAやiDeCoといった投資信託は、20~30年など長期で毎月コツコツと積み立て投資を行うことで、リスクを抑えながら資産運用ができます。銀行に預けても大きなリターンが期待できない今だからこそ、資産運用について一度じっくり調べてみることをおすすめします。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和2年)」(https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2020/20bunruit001.html)

外部リンク

この記事に関連するニュース

-

「50代おひとりさま」の平均貯蓄額ってどれくらい?

オールアバウト / 2024年11月12日 11時30分

-

【40代】金融資産保有額ランキング! 「1000万円以上」持っている人は何割? 知りたいみんなのお金事情

Finasee / 2024年11月6日 12時0分

-

【40代】ほしい金融商品ランキング! やっぱりみんな“定番”が好き? 目標はいくら?気になる実態は意外?納得?

Finasee / 2024年11月6日 12時0分

-

今54歳ですが、友人が老後資金として「2000万円」貯めたそうです…!50代で同じくらい貯金している人は日本にどのくらいいるのでしょうか?

ファイナンシャルフィールド / 2024年11月3日 2時30分

-

【50代】金融資産保有額ランキング!「3000万円以上」持っている人はどのくらい? 国のデータが示す驚がくの実態

Finasee / 2024年10月31日 18時0分

ランキング

-

1LUUPと交通違反、タイミーと闇バイト、メルカリとさらし行為――“性善説サービス”はいずれ崩壊するのか

ITmedia ビジネスオンライン / 2024年11月29日 8時10分

-

2JR東日本「廃線予備軍」はいくつある? 久留里線に続いてしまうのか 被災も引き金に

乗りものニュース / 2024年11月29日 14時12分

-

3風呂キャンセル界隈?「日本の偉人」まさかの素顔 凄い人物でも部屋が汚い、そんな姿に親近感も

東洋経済オンライン / 2024年11月29日 11時0分

-

4スーパーやコンビニなどのレジ袋は有料化されたのに、なぜ「しまむら」は無料なの?ほかの小売業者の対応は?

ファイナンシャルフィールド / 2024年11月28日 5時20分

-

5コーヒー豆が歴史的高騰、NY市場で最高値…産地のブラジルやベトナムで不作

読売新聞 / 2024年11月29日 0時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください