70代の貯蓄の実態!シニア格差はどれだけあるのか。貯蓄の中身や老後破産を防ぐコツも解説

LIMO / 2022年4月15日 5時50分

70代の貯蓄の実態!シニア格差はどれだけあるのか。貯蓄の中身や老後破産を防ぐコツも解説

現役を引退して、ゆっくり生活をしている人が多い、70代以上のシルバー世代。

時間的な余裕も生まれ、コロナ禍が終わったら旅行やレジャーなど趣味を楽しみたい、と考えている人も多いでしょう。

しかし、リタイヤ後で給料が減ったりなくなったりしたことで、老後の生活に不安を抱えている人もいるでしょう。

そこで今回は、70代以上のお金事情の実態を紹介していきます。各世代のお金事情を探りつつ、シニア世代の中に見える「格差」についても解説していきます。

「貯蓄」とはそもそもそんな意味?

総務省の家計調査報告(貯蓄・負債編)の用語の解説によると、貯蓄とは下記のような意味になります。

ゆうちょ銀行,郵便貯金簡易生命保険管理・郵便局ネットワーク支援機構,銀行及びその他の金融 機関(普通銀行等)への預貯金,生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総 額)並びに株式,債券,投資信託,金銭信託等の有価証券(株式及び投資信託については調査時点の 時価,債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と,社内預金,勤め 先の共済組合などの金融機関外への貯蓄の合計をいう。

なお,貯蓄は世帯全体の貯蓄であり,また,個人営業世帯などの貯蓄には家計用のほか事業用も含 める。

つまり、「預貯金以外の金融資産」も貯蓄に含まれているのです。

では、70代以上「シニア世代」がどのくらい貯蓄を持っているか、その金額を具体的に見ていきましょう。

【還暦】定年60代以上世帯の貯蓄を大解剖

ここからは、「65歳以上・無職世帯」の貯蓄事情をチェックしていきます。

65歳以上・無職世帯の貯蓄額

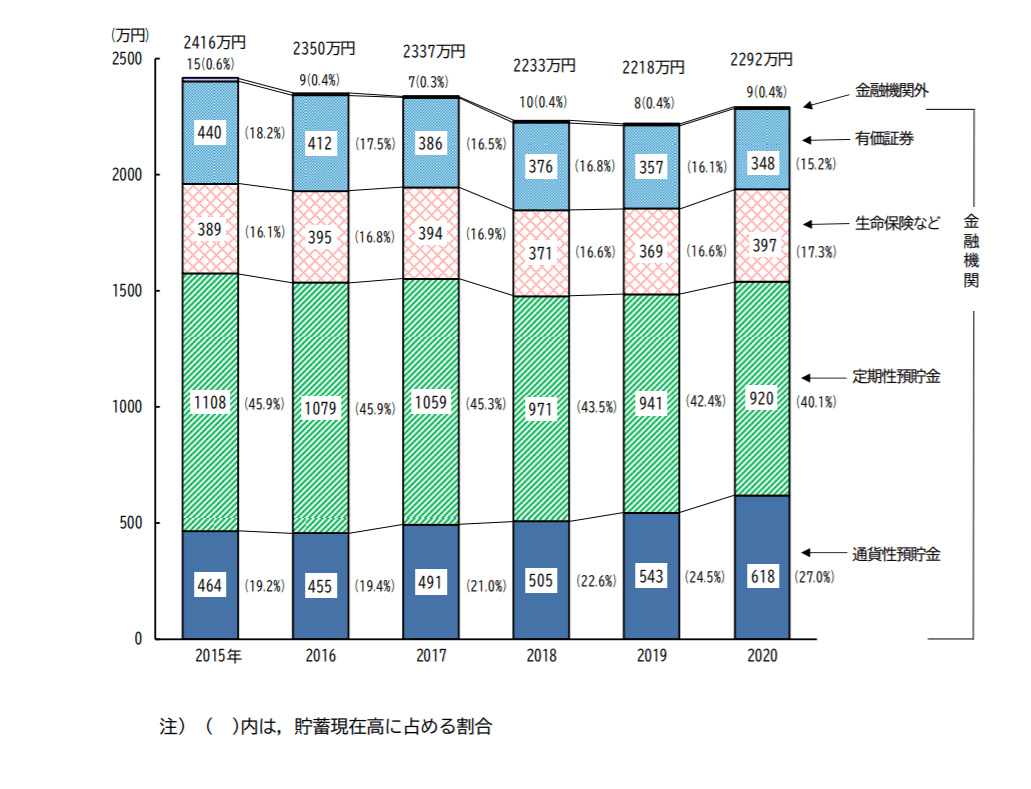

先述の「家計調査報告(貯蓄・負債編)-2020年(令和元年)平均結果-(二人以上の世帯)」によると、65歳以上・無職世帯の貯蓄現在高は以下のように、減少傾向にあります。

2015年・・・2416万円

2016年・・・2350万円

2017年・・・2337万円

2018年・・・2233万円

2019年・・・2218万円

2020年・・・2292万円

2020年の貯蓄現在高である「2292万円」の内訳もみていきましょう。

高齢無職世帯の貯蓄の種類別貯蓄現在高(二人以上の世帯)

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和元年)平均結果-(二人以上の世帯)」

金融機関

通貨性預貯金・・・618万円(27.0%)

定期性預貯金・・・920万円(40.1%)

生命保険など・・・397万円(17.3%)

有価証券・・・348万円(15.2%)

金融機関外・・・9万円(0.4%)

【解説】貯蓄の種類

「通貨性預貯金」…自由に入出金可能な普通預金など

「定期性預貯金」…金融機関に一定期間預ける定期預金など

「生命保険など」…生命保険会社の養老保険やこども保険などで、掛け捨ての保険は含まない

70代の貯蓄「シニア格差」実態とは

さきほどは貯蓄内容と平均額に触れましたが、「どのくらいの額」を「どのくらいの人が持っているのか」の割合分布を見ていきたいと思います。

二人以上の世帯のうち、世帯主が60歳以上の世帯における、貯蓄額の分布は以下の通りです。

4000万円以上・・・17.3%

3000万~4000万円・・・8.7%

2500万~3000万円・・・6.4%

2000万~2500万円・・・8.3%⇐70代以上の平均貯蓄額(2324万円)(※後述)

1800万~2000万円・・・3.3%

1600万~1800万円・・・3.1%

1400万~1600万円・・・4.5%

1200万~1400万円・・・4.5%

1000万~1200万円・・・5.7%

900万~1000万円・・・2.5%

800万~900万円・・・2.9%

700万~800万円・・・3.2%

600万~700万円・・・3.4%

500万~600万円・・・3.8%

400万~500万円・・・3.3%

300万~400万円・・・3.7%

200万~300万円・・・3.5%

100万~200万円・・・4.0%

100万円未満・・・7.9%

なお、貯蓄保有世帯の中央値は1555万円、平均値は2324万円です。

定年を迎え、定期的な収入が減る人が多いシルバー世代。60代をピークに貯蓄額が減っていくかと思いきや「意外に貯蓄がしっかりできている人が多い」と思った人もいるのではないでしょうか。

ただ、こちらのデータで着目していただきたいのは、70代以上の平均貯蓄額である「2324万円」を超えているのは半数には満たない点。さらに、100万円未満の世帯が1割弱いるところも気になります。

貯蓄の平均額は一部の超富裕層などによって、上に引き上げられます。平均値だけみると、シルバー世代の貯蓄は充分にあるように見えますが、実際には個々人によってかなりばらつきがあるのです。

【解説】中央値とは

「貯蓄保有世帯の中央値」は「貯蓄ゼロ世帯以外の世帯」を貯蓄現在高の低い方から順番に並べ、ちょうど中央にある世帯の貯蓄現在高のこと。平均値は極端に高い数字の影響を受けやすいため、「中央値」を目安に捉えるといいでしょう。

「老後破産」を避けるために

今回のデータで、高齢無職世帯の2020年の貯蓄現在高は平均で2000万円を超えていることがわかりました。

老後に受け取る年金受給額は、現役時代の働き方などに左右されるため、人それぞれです。さらに老後は、住まいの修繕や、ご家族・ご自身の介護費用など、老後ならではの出費が必要になるかもしれません。

老後になってすぐに貯蓄を取り崩し、老後破産になってしまうことは誰だって避けたいもの。

元気に働けるうちから、年金をどのくらい受給できそうか、退職金制度の有無などは確認しておくべきでしょう。

人生100年時代。長い老後を見据えたマネープランを一度じっくり考えてみてはいかがでしょうか。

参考資料

総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」「Ⅲ 世帯属性別にみた貯蓄・負債の状況」(https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2020_gai4.pdf)

外部リンク

この記事に関連するニュース

-

子育て奮闘中の私に「月3万円」の仕送りをしてくれる母。気持ちは嬉しいのですが、月「15万円」の年金暮らしなので無理をしていないか心配です…。自分の生活費は足りているのでしょうか?

ファイナンシャルフィールド / 2024年11月19日 9時10分

-

「年金月31万円」「貯金2,800万円」の70代夫婦、エリート官僚の自慢の息子が激変。近所の目を気にしてひっそり暮らす「悲しい老後」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月11日 5時15分

-

50代一人暮らしの会社員です。「貯蓄ゼロ」ですが、年金でどうにかなりますよね?周りはもっと貯蓄しているのでしょうか?

ファイナンシャルフィールド / 2024年11月8日 5時10分

-

【40代】金融資産保有額ランキング! 「1000万円以上」持っている人は何割? 知りたいみんなのお金事情

Finasee / 2024年11月6日 12時0分

-

【50代】金融資産保有額ランキング!「3000万円以上」持っている人はどのくらい? 国のデータが示す驚がくの実態

Finasee / 2024年10月31日 18時0分

ランキング

-

1LUUPと交通違反、タイミーと闇バイト、メルカリとさらし行為――“性善説サービス”はいずれ崩壊するのか

ITmedia ビジネスオンライン / 2024年11月29日 8時10分

-

2JR東日本「廃線予備軍」はいくつある? 久留里線に続いてしまうのか 被災も引き金に

乗りものニュース / 2024年11月29日 14時12分

-

3スーパーやコンビニなどのレジ袋は有料化されたのに、なぜ「しまむら」は無料なの?ほかの小売業者の対応は?

ファイナンシャルフィールド / 2024年11月28日 5時20分

-

4風呂キャンセル界隈?「日本の偉人」まさかの素顔 凄い人物でも部屋が汚い、そんな姿に親近感も

東洋経済オンライン / 2024年11月29日 11時0分

-

5高級タワマン老人ホームへ引っ越しました!…慶應卒・78歳同期の元常務から届いた満面の笑みの年賀状。年金月30万円・元部長は即座に画像検索「脅威の入居金額」に悶絶

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月29日 10時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください