【70代以上の世帯】貯蓄の実態は大きく二極化?「貯蓄ゼロ」の割合はどれくらいか

LIMO / 2022年4月19日 5時50分

【70代以上の世帯】貯蓄の実態は大きく二極化?「貯蓄ゼロ」の割合はどれくらいか

資産運用で大事な「長期・積立・分散」3つのポイント

「人生100年時代」と呼ばれるこんにち。70歳で老後がスタートとしても、30年間の老後生活があることになります。

平均寿命が延びている一方で、切っても切れないのがお金のお話です。「老後資金は足りるだろうか」と、不安に感じられる方も多いのではないでしょうか。0代を過ぎてからの貯蓄は生活の安心感に直結するものであるといえますね。

今回はそんな70代の貯蓄の実態、そして現役世代が気になる「老後のお金」について、お話ししていきます。

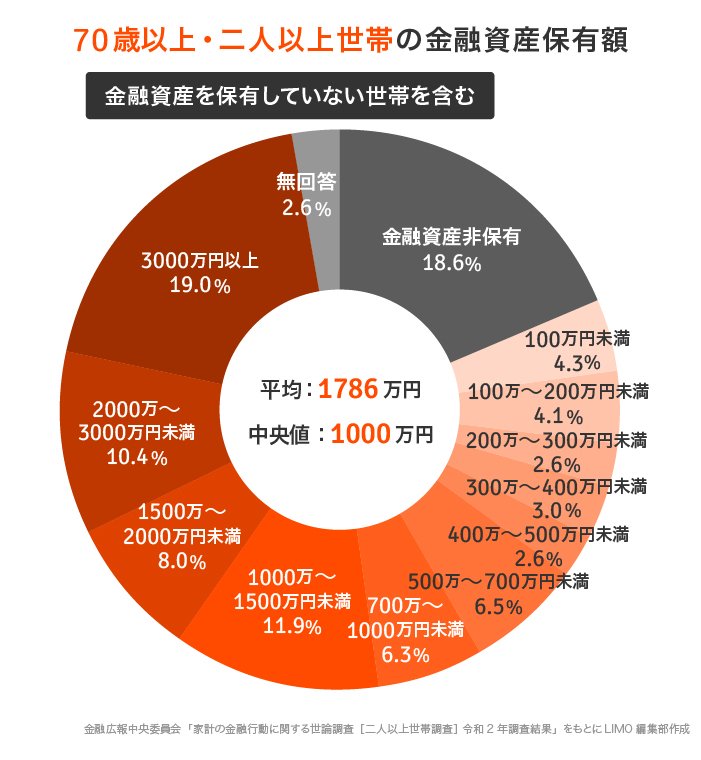

70代以降の貯蓄、中央値で1000万円

まず、70代以降の貯蓄額がどれくらいあるのかをみていきます。

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」によると、70歳以上世帯の貯蓄額は以下のようになります。

70歳以上・二人以上世帯「金融資産保有額」(金融資産を保有していない世帯を含む)

平均:1786万円

中央値:1000万円

中央値は貯蓄額が少ない順、または多い順に並べたときに全体の真ん中にくる金額です。一方、平均値は、超富裕層など一部の極端に貯蓄がある人によって、数値が大きくなりやすい性質があります。

より実態に近い方を考えると、平均より中央値の方が参考になりそうです。

中央値はちょうど1000万円になりました。70代の方々が、コツコツ貯蓄を進めてきた成果が出ているといえそうですね。

70代以上の貯蓄「ピンキリ事情」

同調査から、70歳以上・二人以上世帯の貯蓄額(金融資産を保有していない世帯を含む)の分布をチェックしていきましょう。

70歳以上・二人以上世帯「金融資産保有額」の分布(金融資産を保有していない世帯を含む)

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」

金融資産非保有:18.6%

100万円未満:4.3%

100~200万円未満:4.1%

200~300万円未満:2.6%

300~400万円未満:3.0%

400~500万円未満:2.6%

500~700万円未満:6.5%

700~1000万円未満:6.3%

1000~1500万円未満:11.9%

1500~2000万円未満:8.0%

2000~3000万円未満:10.4%

3000万円以上:19.0%

無回答:2.6%

70歳以上・二人以上世帯のほぼ半分が、貯蓄1000万円以上を達成しています。

一方、約2割が「金融資産非保有」、つまり貯蓄ゼロであることが気になるところです。同じく約2割で、3000万円以上の金融資産をもつ世帯もあるのです。

70代の貯蓄については、大きく二極化しているというのが実態でしょう。

これは、現役世代から老後を見据えて貯蓄をしてきたか、そうでないかが明確に金額に表れています。老後になってから慌てないために今からできることはあるのでしょうか。

70代以降貯蓄「ゼロ」世帯を回避する2つの方法

貯蓄を増やすとなると、真っ先に思いつくのは「いかに支出を抑えるか」。それで浮いたお金を銀行に預金する、という方法も確かにあります。

ただ、超低金利時代が続くなか、預金だけでは資産を大きく増やすことはなかなか難しいでしょう。

そこで考えてほしいのが、「どうやって入ってくるお金を増やすか」という視点です。

年収を上げるために転職をするなど、資産をつくる手段はいくつかあります。そのなかでも「資産運用」を取り入れるかどうかが、老後の資産形成のポイントになるかもしれません。

ここで、資産運用で重要な2つの考え方を解説しましょう。

資産運用は「長期・積立・分散」の視点を

資産運用は、短期で成果を上げようとするのではなく、まずは長期目線で考えていくと良いでしょう。

利子にもまた利子がつく「複利」のメリットを活かせば、雪だるま式に資産を増やせる可能性があります。さらに、かける時間が増えれば増えるほど「増え方」も大きくなります。

また、積立投資をすることで、買付のタイミングが分散できるため、高値づかみを防ぐことにつながります。より安定感のある投資効果が望めるでしょう。

例えば、毎月5万円を利率3%で20年間積立てた場合でシミュレーションしてみると、最終的な合計額は以下のようになります。

複利で運用した場合:1641万5100円

元本:1200万円

運用収益:441.5万円

20年、30年先の老後を見据えながら、コツコツ貯蓄を進めていくといいでしょう。

もしものときの「保障」を考える

20年~30年という長期スパンで運用をしようと考える際に、保障は重要なポイントです。

ケガや病気、失業などのアクシデントで収入が減った場合、資産運用の継続が難しくなる場合もあるでしょう。

こうした場合に備え、資産をすべて運用に回すのではなく現金もある程度確保するなど、最低限の保障をしておくことも重要です。

70代以降の老後を見据え早めに貯蓄をはじめる

今回は70代の貯蓄の実態を解説してきました。貯蓄がある人、ない人の二極化が明確になり、不安になった方もいるのではないでしょうか。

老後に向けた資産形成は、働き盛りの早い時期から準備をしていくといいでしょう。まずはご自身のライフプランをじっくり考えてみてはいかがでしょうか。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年(2020年)調査結果」(https://www.shiruporuto.jp/public/data/survey/yoron/futari/2020/)

金融庁「資産運用シミュレーション」(https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html)

外部リンク

この記事に関連するニュース

-

【40代】金融資産保有額ランキング! 「1000万円以上」持っている人は何割? 知りたいみんなのお金事情

Finasee / 2024年11月6日 12時0分

-

【40代】ほしい金融商品ランキング! やっぱりみんな“定番”が好き? 目標はいくら?気になる実態は意外?納得?

Finasee / 2024年11月6日 12時0分

-

【50代】金融資産保有額ランキング!「3000万円以上」持っている人はどのくらい? 国のデータが示す驚がくの実態

Finasee / 2024年10月31日 18時0分

-

【50代】みんなの年収ランキング! 平均はいくら? 1000万円以上の割合は? 貯蓄事情も

Finasee / 2024年10月31日 18時0分

-

【50代】ほしい金融商品ランキング! 安定志向も目標額は高め? 調査から分かった老後資産のリアルな見通し

Finasee / 2024年10月31日 18時0分

ランキング

-

1風呂キャンセル界隈?「日本の偉人」まさかの素顔 凄い人物でも部屋が汚い、そんな姿に親近感も

東洋経済オンライン / 2024年11月29日 11時0分

-

2JR東日本「廃線予備軍」はいくつある? 久留里線に続いてしまうのか 被災も引き金に

乗りものニュース / 2024年11月29日 14時12分

-

3LUUPと交通違反、タイミーと闇バイト、メルカリとさらし行為――“性善説サービス”はいずれ崩壊するのか

ITmedia ビジネスオンライン / 2024年11月29日 8時10分

-

4三菱UFJがウェルスナビを買収 ロボットアドバイザー大手

共同通信 / 2024年11月29日 11時29分

-

5コーヒー豆が歴史的高騰、NY市場で最高値…産地のブラジルやベトナムで不作

読売新聞 / 2024年11月29日 0時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください