60代で「貯蓄2000万円」は約3割【投資信託】みんなどの種類を保有しているのか

LIMO / 2022年4月21日 14時50分

60代で「貯蓄2000万円」は約3割【投資信託】みんなどの種類を保有しているのか

投資信託は毎月分配型・バランス型・インデックス型ファンド、どれが人気?

定年退職された方も多い春は、老後のマネープランについて考える方も多いでしょう。

2019年に話題となった「老後2000万円問題」。老後、年金以外にいくら必要になるかは家庭により異なるものですが、2000万円という数字を聞くと意識してしまいますよね。

60代で貯蓄2000万円を達成している人は、実はそこまで多くありません。

今回は60代の貯蓄分布を眺めながら、平均貯蓄額をご紹介します。

あわせて、資産運用で検討される方が多い「投資信託」について、60代以上ではどのようなタイプを保有しているのか見ていきましょう。

60代、そのリアルな平均貯蓄額とは

まずは金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」を参考に、60代の貯蓄分布と平均貯蓄額をみていきます。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」

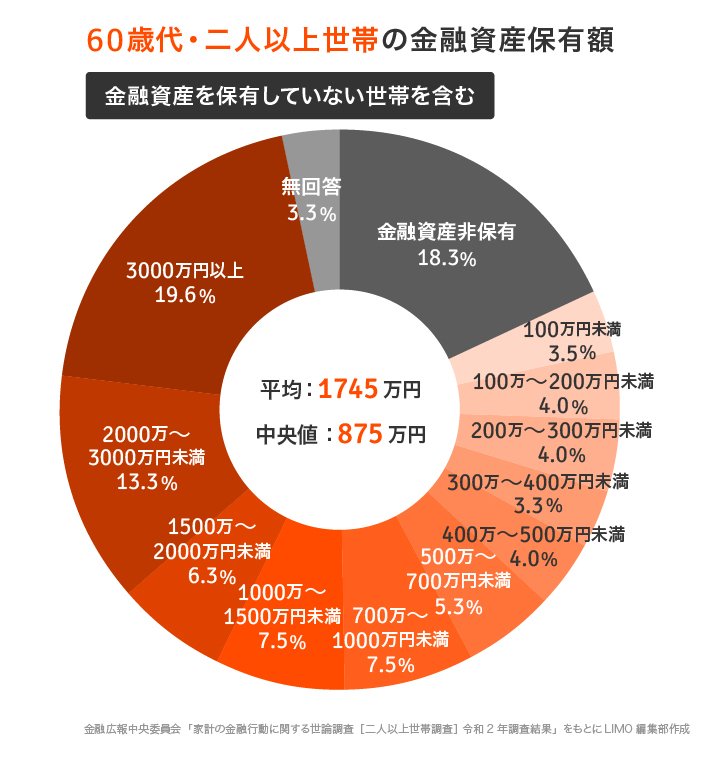

60代・二人以上世帯の金融資産保有額(金融資産を保有していない世帯を含む)

平均:1745万円

中央値:875万円

※「平均」は一部の大きな数字に引っ張られる傾向があるため、より実態に近い中央値が参考になります。

貯蓄2000万円以上で見ると全体の32.9%。一方で、貯蓄ゼロ世帯は約2割いますね。

上記を見てわかる通り、「老後2000万円問題」はクリアできていない世帯が多いのが実情です。

一部の富裕層の影響を受ける平均は1745万円ですが、より実態に近い中央値をみると875万円です。

平均と中央値が800万円以上開いていることからみても、60代の貯蓄の二極化が大きいと分かります。早い年代からの貯蓄計画が大切と言えるでしょう。

60代以上の4割が保有している投資信託。人気なのはどんなタイプ?

定年後や老後資金の運用で選ぶ方が多いのが「投資信託」です。定年を機に、投資信託での運用を考えている方もいるでしょう。

一般社団法人投資信託協会が、2022年1月13日~19日に全国の60歳以上の男女計5161名に行った 「60歳代以上の投資信託等に関するアンケート調査報告書」 によると、60代以上の投資信託の現保有率は38.5%(2022年3月公表)。

60代以上の約4割が投資信託を保有しています。

投資信託と一口に言っても、さまざまなタイプがあります。

たとえば毎月分配金が出る「毎月分配型ファンド」や、債券や株式など複数の資産に分散して運用する「バランス型ファンド」、日本株式ではTOPIXや日経平均、米国株式ではNYダウなどのベンチマーク(指標)に連動する運用成績を目指す「インデックス型ファンド」など。

60代以上の方はどのようなタイプに投資しているのでしょうか。

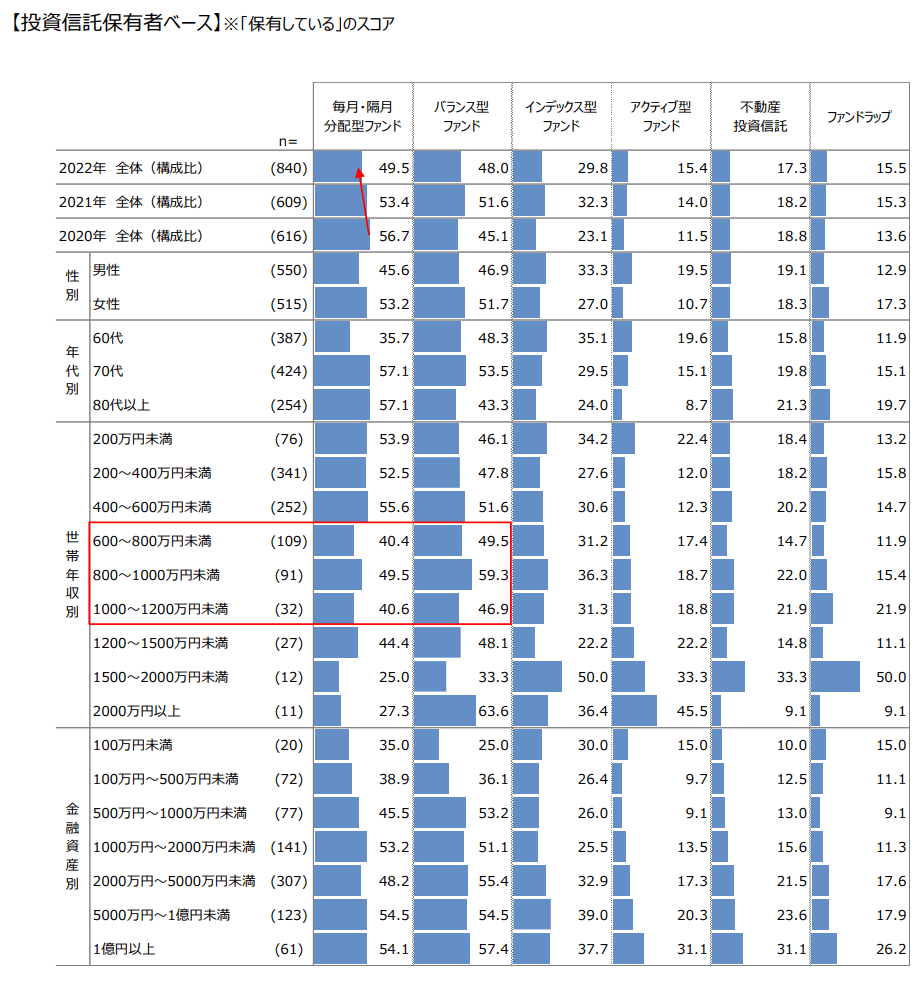

出典:一般社団法人投資信託協会 「60歳代以上の投資信託等に関するアンケート調査報告書」

60代以上が保有している投資信託の種類は、「毎月・隔月分配型ファンド」(49.5%)が最も高く、次に「バランス型ファンド」(48.0%)が僅差です。

以下、「インデックス型ファンド」(29.8%)、「不動産投資信託」(17.3%)、「ファンドラップ」(15.5%)、「アクティブ型ファンド」(15.4%)の順です。

「毎月・隔月分配型ファンド」と「バランス型ファンド」を保有している方が多いようですが、2020~2022年の推移をみると、「毎月・隔月分配型ファンド」は約7ポイント減少しているのが分かります。

世帯年収別でみると、600万円未満では「毎月・隔月分配型ファンド」の保有が最も高いですが、 600万円以上では「バランス型ファンド」の保有率が最も高いという特徴があります。

減少傾向にある「毎月・隔月分配型ファンド」

年々、減少傾向にある毎月分配型ファンド。毎月利益が受け取れるため、魅力的に感じる方も多いでしょう。

ただ実際には利益が出ていないのに、決まった分配金を出してしまうこともあります。そのため、基準価格が下がりやすいという傾向も。結局いくら利益が出たのかは分かりにくいでしょう。

また、毎月分配金を出す投資信託では、利息に利息がついて運用する「複利」の効果を得にくいという問題があります。

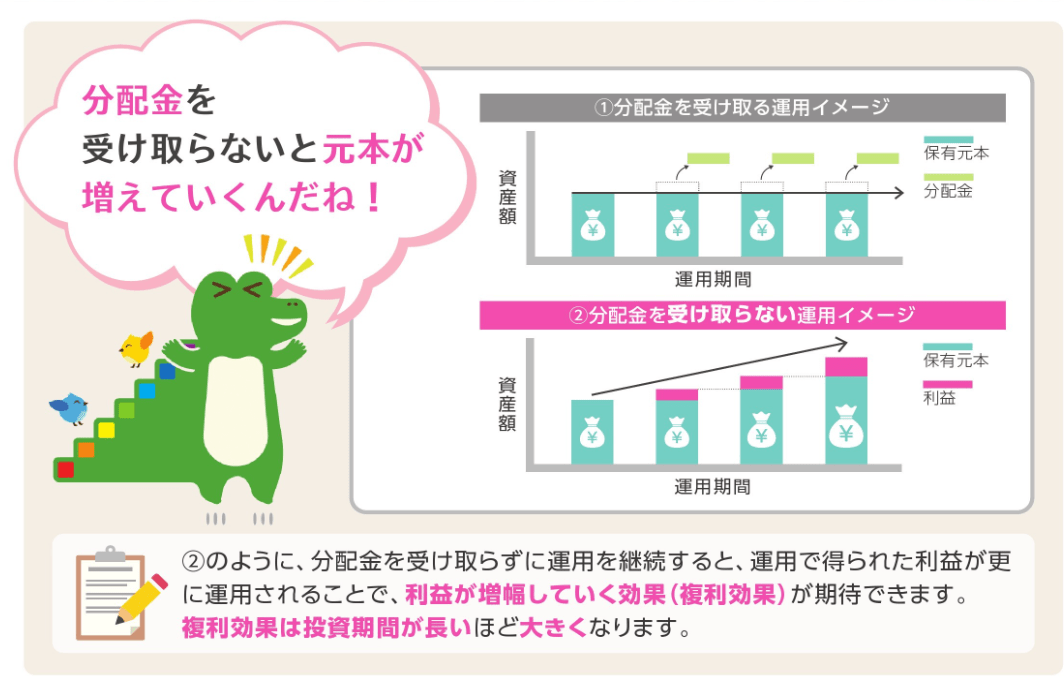

金融庁の資料より、分配金を受け取る場合と受け取らない場合の運用イメージを見てみましょう。

出典:金融庁「つみたてNISA早わかりガイドブック」

初心者の投資は「長期投資」が基本です。投資信託も長期間かけて運用することが多いですが、その大きなメリットが利息に利息がつく複利の効果で資産を増やすことも可能という点です。

毎月分配金型が減少している一因に、複利の効果がなかなか活かせない点も関係していると考えられるでしょう。

自分に合った投資信託を選ぼう

60代の貯蓄額や運用している投資信託の種類をみてきましたが、どれが最適かは個人差があります。

基本的には60代に入ればリスクを抑えた運用を心掛けることと、長期保有を見据えてご自身で納得できる商品を選ぶことをおすすめします。

今回の傾向を参考にしながら、ご自身に合った運用について情報収集をはじめてみてはいかがでしょうか。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)各種分類別データ」(https://www.shiruporuto.jp/public/data/survey/yoron/futari/2020/20bunruif001.html)

一般社団法人投資信託協会「2021年度投資信託に関するアンケート調査報告書(投資信託協会)」(https://www.toushin.or.jp/statistics/report/research2021/)

金融庁「つみたてNISA早わかりガイドブック」(https://www.fsa.go.jp/policy/nisa2/about/tsumitate/guide/index.html)

外部リンク

この記事に関連するニュース

-

「1500万円」の貯蓄額をアピールしてくる30代の知人男性。同世代の平均よりもずっと高額なのでしょうか?

ファイナンシャルフィールド / 2024年8月17日 4時0分

-

社会人1年目から10年間毎月「3万円」を貯金しているという彼氏。利息を含めた貯金額は、同世代の平均より多いのでしょうか?

ファイナンシャルフィールド / 2024年8月14日 9時30分

-

老後資金は「2000万円→1370万円問題」に…60歳から投資を始めて70歳以降は不労所得を確保する新NISA活用術

プレジデントオンライン / 2024年8月9日 9時15分

-

60歳で「貯蓄2000万円」を達成している家庭の割合は? 2000万円以下だと“老後の生活”は苦しいの? 平均支出をもとに解説

ファイナンシャルフィールド / 2024年7月28日 5時0分

-

「もしも」のための貯金はいくらあれば安心? アラサーで一人暮らしの社会人なら、「100万円」あれば問題ない?

ファイナンシャルフィールド / 2024年7月25日 3時30分

ランキング

-

1猛暑下でのコメ作り守れ、新潟大 新品種開発、栽培方法を研究

共同通信 / 2024年8月17日 16時39分

-

2プロが教える「読めばお金に強くなる」厳選本3冊 人生というゲームでの「お金の扱い方」を学ぶ

東洋経済オンライン / 2024年8月17日 10時0分

-

3JINSの「目が小さくならないメガネ」計画比2.2倍 人気の秘密は「3つ」のポイント

ITmedia ビジネスオンライン / 2024年8月17日 8時40分

-

4シャトレーゼにはなぜ「どらやき社長」がいるのか…一代で1000店舗を育てた齊藤寛会長が語った「2つの大切なこと」

プレジデントオンライン / 2024年8月14日 17時15分

-

5大企業の56%「計画なし」 南海トラフ臨時情報への対応

共同通信 / 2024年8月17日 18時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください