専業主婦は「ずるい」のか。国民年金第3号の年金受給額の目安や仕組みとは

LIMO / 2022年5月7日 17時50分

専業主婦は「ずるい」のか。国民年金第3号の年金受給額の目安や仕組みとは

「国民年金の第3号被保険者となる専業主婦が、保険料を支払わないのでずるい」と感じたことはありませんか?

実際のところ、年金制度というものは、世帯収入を基準に考えれば「支払う保険料」、「受け取る年金」は同じになります。今回はその仕組みについて解説します。

会社員や公務員に扶養される第3号被保険者

第3号被保険者とは、会社員や公務員など国民年金の第2号被保険者に扶養されている20歳以上60歳未満の専業主婦のことをいいます。

この専業主婦は、年収130万円未満であれば該当します。第3号被保険者の国民年金保険料は、第2号被保険者が属している保険者が負担するため、第3号被保険者(専業主婦)本人は国民年金保険料を負担しません。

第3号被保険者に該当した時点で、配偶者である第2号被保険者が事業主へ届け出ることで手続きは完結します。その後は保険料を支払ったこととしてカウントされるのです。

「専業主婦はずるい」は誤解

実際のところ、専業主婦が国民年金保険料を負担しなくてもよいと聞いて、「そんなのずるい」と感じる方もいるのではないでしょうか。

というのも、仕事を持つ女性であれば一生懸命働き、自分の稼ぎで保険料を納めています。それなのに「専業だけ優遇されるなんて、ずるくない?」と言いたくなるかもしれません。

一方、専業主婦の方も「主婦が楽をしているなんてトンデモナイ!働きたくても働きにいけない事情があるんです。」という返答があるかもしれません。このような感情的なやり取りにフォーカスすれば、損得勘定にばかりに目が行き、実態が見えにくくなってしまいます。

実際のところ、本当に国民年金の第3号被保険者である専業主婦は「ずるい」のでしょうか。

結論から申し上げるなら、公的年金の支給基準は世帯の人員と収入で決まるというルールが同じため、専業主婦がずるいというのは、単なる誤解ということになります。まずは、公的年金の仕組みをひも解きながら、誤りを修正していきましょう。

公的年金に備わる所得再分配機能

公的年金には「所得再分配機能」が備わっています。所得再分配機能というのは、所得の高い人と所得の低い人の間に国が入ることで、税金や社会保障などを機能させ、それぞれのバランスをとることです。

夫婦2人分の負担と給付の目安を具体例で比較

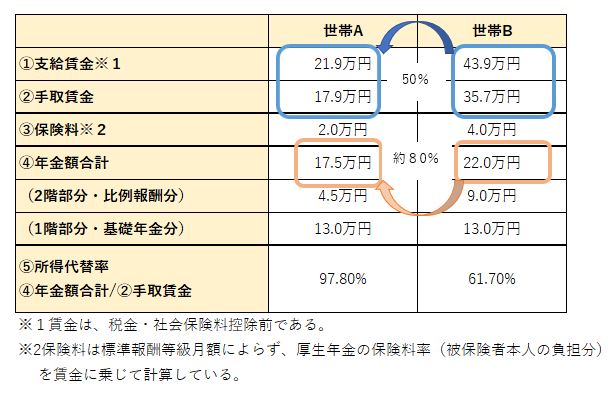

まずは、A・Bという2つの世帯をみていきましょう。どちらの世帯も、夫婦の一方(夫)のみが働き、妻は第3号被保険者です。

厚生労働省「第9回社会保障審議会(2019年8月27日)」の資料をもとに筆者作成

上記の表は、現役時の手取り賃金が17.9万円の世帯A、手取り賃金が35.7万円の世帯Bの保険料・年金額などを比較しています。

上記②の手取賃金は、世帯Bの35.7万円に対して、世帯Aは17.9万円の50%。それに伴い③の保険料も2つの世帯を比べると50%になります。

しかし、その後受け取る年金額合計④を見てみましょう。もともとの手取賃金が35.7万円の世帯Bの年金は22万円が支給され、手取賃金が17.9万円の世帯Aの年金は17.5万円が支給されます。

2つの世帯の差を比較すると、手取賃金では50%となり、年金を受け取る段階になると、約80%ということです。手取賃金と受け取る年金額での差が縮まるのはどうしてでしょうか。

この差のカギとなるのは、基礎年金分にあります。というのは、支給される公的年金というのは2階建てとなっており、1階にあたる基礎年金部分は、賃金に関係なく誰もが同じ年金保険料を負担します。

そして、国民年金制度に40年加入していれば、支給される国民年金は1人あたり月額6万4816円(2022年4月より)≒約6万5000円となります。

もし、夫婦2人ともに国民年金が満額支給されるのであれば、6万5000円×2=約13万円を受け取ることになります。一方で、2階部分の比例報酬分は賃金に比例します。そのため、賃金が半分であれば、負担する厚生年金保険料も半分になります。

公的年金の所得再分配機能について

次に、支給される年金額合計が現役時代の手取賃金の何%となるかを示す所得代替率をみていきましょう。

所得代替率の計算は、「④年金額合計÷②手取賃金」で行います。それぞれの計算は以下のとおりです。

手取賃金17.9万円の世帯Aの所得代替率 17.5万円÷17.9万円=97.8%

手取賃金35.7万円の世帯Bの所得代替率 22万円÷35.7万円=61.6%

上記より、所得の低い世帯Aの所得代替率は97.8%。現役並みの年金を受け取れます。一方、所得の高い世帯Bの所得代替率は61.6%。現役の手取賃金の約60%の年金しか受け取れません。

所得代替率を比較した結果からは、現役時代の手取賃金が低いほど、年金支給額の比率が上がるといえます。

さらに、手取賃金の低い世帯Aの年金内訳は、基礎年金部分が13万円、比例報酬部分が4.5万円。手取り賃金の高い世帯Bの年金内訳は、基礎年金部分が13万円、比例報酬部分が9万円。

厚生年金保険料を納めていれば、それに応じた比例報酬分が支給され、基礎年金部分は誰もが一定というのが公的年金制度の仕組みです。これより、公的年金制度の所得再分配機能を担っているのは、基礎年金部分といえます。

世帯のカタチで変わる受け取る年金の目安

実際の世帯には、様々なカタチがあります。いままでの例をもとに、どのような関係があるのかみてみましょう。

夫のみが働き、毎月手取賃金35.7万円を受け取る世帯

夫の老齢年金 基礎年金+比例報酬

専業主婦の老齢年金 基礎年金のみ

世帯での年金額合計 22万円

夫婦ともに、毎月手取賃金35.7万円ずつ受け取る世帯

夫(妻)どちらも老齢年金 基礎年金+比例報酬

世帯での年金合計額 31万円

単身で、毎月手取賃金35.7万円を受け取る世帯

老齢年金 基礎年金+比例報酬

単身世帯の年金合計額 15.5万円

年金の受給額は、基礎部分には世帯人員、賃金水準には報酬比例がそれぞれ影響します。しかし、一人当たりの賃金が同じであれば、どんな世帯のカタチでも同じです。

公的年金に関する知識は正しく備えておきましょう。

参考資料

厚生労働省「第9回社会保障審議会年金部会」資料4「2019(令和元)年財政検証関連資料」(https://www.mhlw.go.jp/content/12601000/000540589.pdf)

外部リンク

この記事に関連するニュース

-

厚労省が基礎年金の給付水準3割引き上げ案…厚生年金の積立金を活用、将来は年2兆円規模の財源必要

読売新聞 / 2024年11月25日 23時4分

-

財界、労組の年金改革案の残念な中身 高所得者の年金カット、支給開始年齢引き上げ、3号制度廃止…

47NEWS / 2024年11月22日 10時0分

-

40代で「年収106万円」のパート勤務です。10月から社会保険に加入し、万一のときは「障害厚生年金」や「遺族厚生年金」がもらえると聞きました。この年収だと、いくら受け取れるのでしょうか?

ファイナンシャルフィールド / 2024年11月10日 5時0分

-

「さらばモデル年金」誰も知らない財政検証の進化 女性活躍推進、子育て支援は重要な年金政策だ

東洋経済オンライン / 2024年11月1日 19時30分

-

気になる「年金受給額」!厚生年金と国民年金は月々いくらもらえる?

オールアバウト / 2024年10月30日 21時20分

ランキング

-

112月の電気代、大手9社で値下げへ 1月からは補助金も再開

日テレNEWS NNN / 2024年11月28日 15時14分

-

2ダイハツ 軽トラ「ハイゼット トラック ローダンプ」約5千台リコール届け出

ABCニュース / 2024年11月28日 15時44分

-

3ヨーカ堂買収、争奪幕開け 入札に住商や米ファンド

共同通信 / 2024年11月28日 22時9分

-

4東京4位、日本から4都市 世界都市ランキング100

共同通信 / 2024年11月28日 14時52分

-

5業績悪化のユニチカ、上埜社長ら全取締役が辞任へ…ガバナンス強化に向け新体制へ

読売新聞 / 2024年11月28日 18時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください