いくらが相場?「子どものお小遣いで金育できる」と思う親に欠けた視点

LIMO / 2022年4月22日 17時50分

いくらが相場?「子どものお小遣いで金育できる」と思う親に欠けた視点

お小遣いをあげるなら親の金融リテラシーが必須に

子どもへのお小遣いについては、家庭によって金銭感覚が違うこともあり、金額や渡し方に悩む家庭も多いのではないでしょうか。

「いつから始めるべきか」

「いくらをどんな間隔で渡せばいいのか」

よくわからないですよね。

そこで今回は保険マンモス株式会社が行った「子どものお小遣い」に関するアンケート調査から、実際に子どものお小遣いを始めた家庭の相場や時期についてご紹介します。

「お小遣いで金育できる」と考えている方にとって重要な視点もまとめているので、参考にしてみてください。

子どもへのお小遣いはいくら渡すものなのか

保険マンモス株式会社は2022年3月18日~2022年3月21日、お子さんにお小遣いを渡している親御さん500人に「子どものお小遣い」に関するアンケート調査を実施。

こちらの結果から、まずはお小遣いの相場を見ていきます。

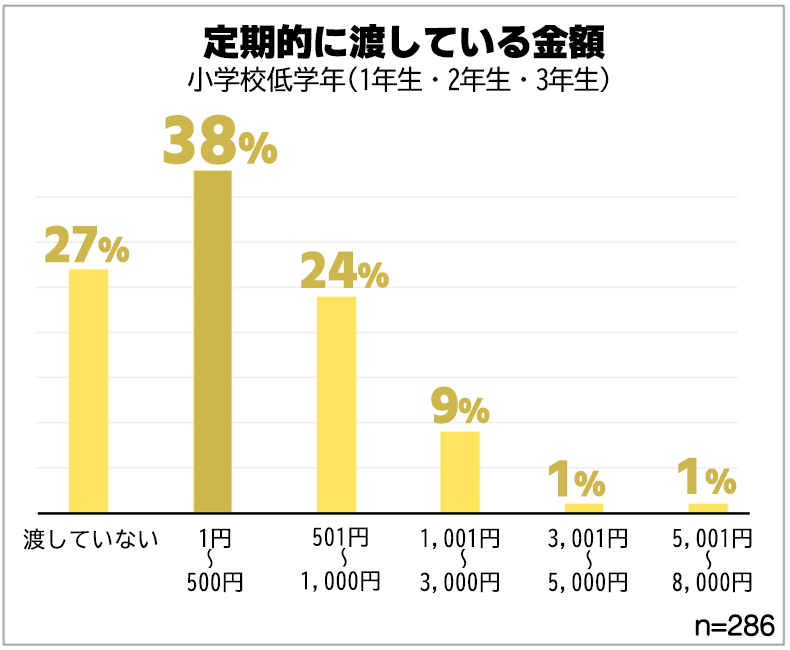

小学校1年生~3年生

出所:保険マンモス株式会社「子どものお小遣いはいつから?平均いくら?お父さんお母さん500人アンケート調査結果」

渡していない:27%

1円~500円:38%

501円~1000円:24%

1001円~3000円:9%

3001円~5000円:1%

5001円~8000円:1%

1000円以下が62%という結果になりました。渡していない家庭も27%にのぼり、3000円以上の家庭はたった11%にとどまります。

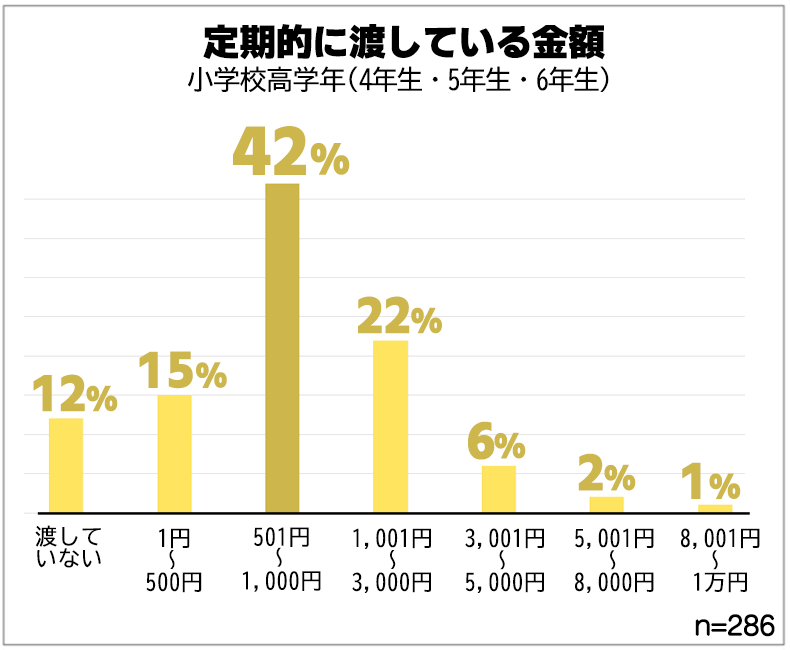

小学校4年生~6年生

出所:保険マンモス株式会社「子どものお小遣いはいつから?平均いくら?お父さんお母さん500人アンケート調査結果」

渡していない:12%

1円~500円:15%

501円~1000円:42%

1001円~3000円:22%

3001円~5000円:6%

5001円~8000円:2%

8001円~1万円:1%

高学年にもなると、「渡していない」という家庭は12%にまで減ります。1000円以下も57%まで下がり、1000円より上が31%まで伸びました。

ただしこれらは「定期的に渡している」場合の金額です。必要に応じて渡している家庭やお年玉をそのまま渡している家庭などは除外されるため、均すと違う金額になる可能性はありますね。

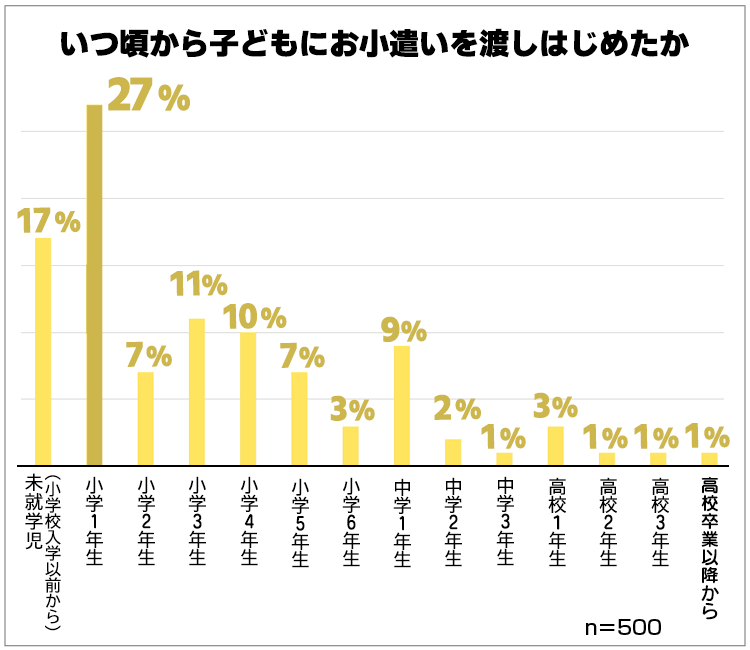

いつからあげるのが正解?子どものお小遣いデビュー

同調査から、子どもにお小遣いをあげ始めたタイミングも見ていきましょう。

出所:保険マンモス株式会社「子どものお小遣いはいつから?平均いくら?お父さんお母さん500人アンケート調査結果」

未就学児:17%

小学1年生:27%

小学2年生:7%

小学3年生:11%

小学4年生:10%

小学5年生:7%

小学6年生:3%

中学1年生:9%

中学2年生:2%

中学3年生:1%

高校1年生:3%

高校2年生:1%

高校3年生:1%

高校卒業以降:1%

最も多いのは小学校1年生のタイミングです。また学年があがるごとに減少傾向にあるものの、中学校や高校入学のタイミングでわずかに増加することから、節目の年にお小遣い制を導入する家庭も一定数いることがわかります。

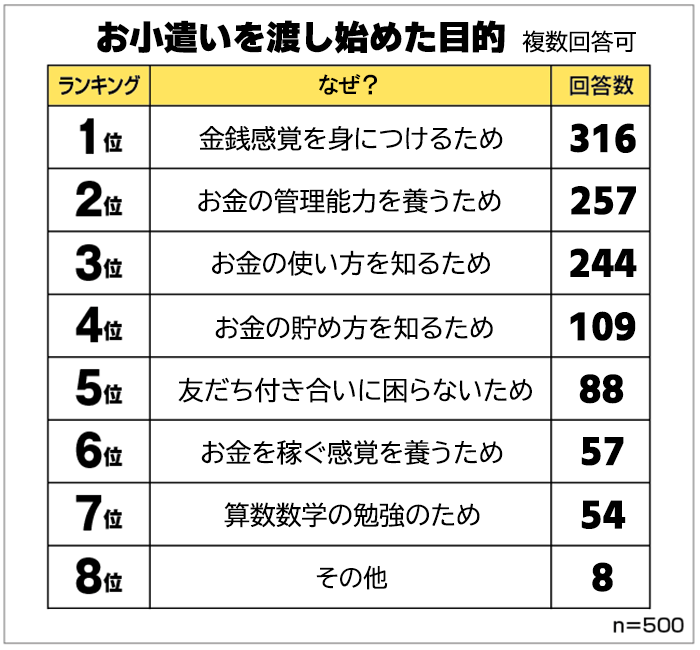

そもそもなぜ子どもにお小遣いをあげるのか

子どもへのお小遣いを検討しだすと、「そもそもお小遣いは必要なのか」と悩むこともあります。先輩家庭はどのような目的でお小遣いを渡し始めたのでしょうか。

出所:保険マンモス株式会社「子どものお小遣いはいつから?平均いくら?お父さんお母さん500人アンケート調査結果」

圧倒的に多かったのは「金銭感覚を身につけるため」、次いで多かったのが「お金の管理能力を養うため」でした。

子どもと買い物に行くとお菓子をせがまれることもあります。金銭感覚が身についていないままでは、「ほしいと言えばなんでも買ってもらえる」と覚えてしまいそうで、親としては悩ましいですよね。

お小遣い制を導入することで「使えば減る」ことを学んでほしいと願う親は多いものです。

「お小遣い」だけで十分な金育ができるわけではない

毎月子どもにお小遣いをあげることで、「金銭感覚」や「お金の管理能力」を身に付けさせたいと願う親は多いです。

しかし、「お小遣い制を導入するだけで金育ができる」かといえば、そこまで単純ではありません。

2022年4月からは高校の家庭科でも資産形成の授業が始まりましたが、授業内容は大人でも勉強になることが多いです。

裏を返せば、私たち大人は十分な金育を受けていません。大人になってから「お金」と向き合う機会は得られたものの、「お金」の話題は長くタブー視されていた向きもあるのです。

しかし時代は変わり、高校生でも「資産運用」などを積極的に学ぶ機会ができました。「子どものお小遣い制」だけで適切な金育ができるかと言えば、内容的にも親の知識的にも、難しいと感じることは多いでしょう。

ただし「お小遣い制が無駄」というわけではありません。子どものうちからお金と触れ合うことで、金育の第一歩とすることはできます。その一歩を進めるために、親としてできることは何があるのでしょうか。

金融庁が公表する「高校向け 金融経済教育指導教材」から見ていきましょう。

家計管理とライフプランニング

収入と支出の運営を管理することを「家計管理」といいます。まだ子どもには難しく感じるかもしれませんが、「お小遣い」という収入と「お菓子やゲーム」という支出を考えるとき、「収入分をすべて使っていいか」を考えることが前段階になります。

たとえ小学生でも、「収入-支出=貯蓄」あるいは「収入ー貯蓄=支出」という概念はお小遣いを通して学ぶことができます。親が意識をすることで、お金の流れや貯め方を助言することもできるのです。

高校の授業で学ぶとはいえ、家庭教育は重要です。お小遣いがその後の金育にしっかりつながるよう、適切なアドバイスをしておきたいですね。

高校の授業は大人も学べる内容に

金融庁の「高校向け 金融経済教育指導教材」では、大人でも学べるコンテンツが豊富にあります。第1章である「家計管理とライフプランニング」の中には、例えば次の項目があります。

雇用形態による年収の違い→正社員と正社員以外では生涯年収がいくら違うのか

人生の3大支出→教育と住宅ともう一つは?

家計管理をシミュレーション→赤字の場合、食費や被服費をいくら削減すれば?

答えが知りたい項目もあるのではないでしょうか。

子どものお小遣いを管理するのであれば、親も金融リテラシーを身につける必要があります。ましてや子どもが高校になれば、これらの授業を受けてくることに。

親がしっかり金融知識をつけていないと、お小遣いの管理も難しくなるかもしれません。

2022年度はこうした背景から金融教育元年とも呼ばれます。子どものお小遣いを意識したときは、親が金融リテラシーを学び始めるチャンスです。この機会に知識を深めてみてはいかがでしょうか。

参考資料

PRTIMES 保険マンモス株式会社「子どものお小遣いはいつから?平均いくら?お父さんお母さん500人アンケート調査結果」(https://prtimes.jp/main/html/rd/p/000000025.000096733.html)

金融庁「高校向け 金融経済教育指導教材の公表について」(https://www.fsa.go.jp/news/r3/sonota/20220317/20220317.html)

外部リンク

この記事に関連するニュース

-

【お金に関する夫婦喧嘩の原因ランキング】男女500人アンケート調査

PR TIMES / 2024年11月22日 11時45分

-

今どき夫婦のマネー事情を探る、「節約しない」「無駄遣いする」お金が原因で2割の夫婦が離婚危機を経験

Finasee / 2024年11月21日 19時0分

-

子どもの友だちは「月5000円」お小遣いをもらっているそうで、うちの子も同じだけほしいと言います。小学2年生にしては多いように感じるのですが、どのくらい渡すのが普通なのでしょうか?

ファイナンシャルフィールド / 2024年11月16日 5時20分

-

「生活は全く問題ない」という1人暮らしの父。年金を月に「18万円」受け取っているようですが、本当に不自由がないのか心配です…

ファイナンシャルフィールド / 2024年11月15日 1時40分

-

手取り30万円・40歳の新婚男性「思い悩んでいます」…老い先を思うと「不安は尽きない」と語るワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月31日 10時45分

ランキング

-

1LUUPと交通違反、タイミーと闇バイト、メルカリとさらし行為――“性善説サービス”はいずれ崩壊するのか

ITmedia ビジネスオンライン / 2024年11月29日 8時10分

-

2風呂キャンセル界隈?「日本の偉人」まさかの素顔 凄い人物でも部屋が汚い、そんな姿に親近感も

東洋経済オンライン / 2024年11月29日 11時0分

-

3三菱UFJがウェルスナビを買収 ロボットアドバイザー大手

共同通信 / 2024年11月29日 11時29分

-

4コーヒー豆が歴史的高騰、NY市場で最高値…産地のブラジルやベトナムで不作

読売新聞 / 2024年11月29日 0時0分

-

5会社の「倒産リスク」を"見える化"する4つの方法 安全性は、会社の体つきと血液の流れをみる!

東洋経済オンライン / 2024年11月29日 9時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください