還暦60代は「貯蓄2000万円」もっているのか「年金だけで生活する世帯」は48.4%

LIMO / 2022年4月23日 5時50分

還暦60代は「貯蓄2000万円」もっているのか「年金だけで生活する世帯」は48.4%

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」を解剖

一昔前までは、リタイアする方も多かった「還暦60歳」。現代では還暦を過ぎても働き続ける方も多いですよね。

2019年には、年金以外に2000万円が必要という「老後2000万円問題」が話題となりました。それ以来「2000万円を意識してしまう」という方もいるのでは。

実際に今の60代の方はどれくらいの方が貯蓄2000万円を達成しているのでしょうか。

「年金だけで生活する世帯」の割合についても見ていきます。

60代で「貯蓄2000万円」は意外と少ない

まずは金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」を参考に、60代の貯蓄分布と平均貯蓄額を確認しましょう。

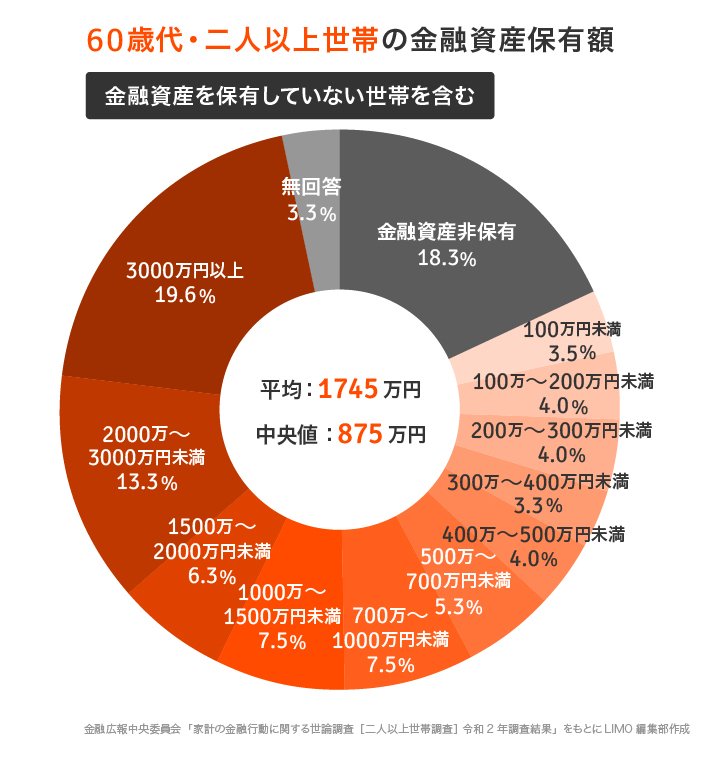

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」

60代・二人以上世帯の金融資産保有額(金融資産を保有していない世帯を含む)

平均:1745万円

中央値:875万円

※「平均」は一部の大きな数字に引っ張られる傾向があるため、より実態に近い中央値を参考にしましょう。

平均は1745万円ですが、より実態に近い中央値となると875万円。2000万円の半分以下という結果になりました。

保有額ごとの人数割合

金融資産非保有:18.3%

100万円未満:3.5%

100~200万円未満:4.0%

200~300万円未満:4.0%

300~400万円未満:3.3%

400~500万円未満:4.0%

500~700万円未満:5.3%

700~1000万円未満:7.5%

1000~1500万円未満:7.5%

1500~2000万円未満:6.3%

2000~3000万円未満:13.3%

3000万円以上:19.6%

無回答:3.3%

詳しく保有割合を確認すると、2000万円以上保有しているのは32.9%。2000万円が達成できているのは3世帯に1世帯というのが現実のようです。

貯蓄ゼロの世帯も約2割いますね。

60代になれば退職金や相続資産もありますが、若い頃からの貯蓄の積み重ねも形となっているでしょう。

【60代の貯蓄】老後「年金だけで生活する世帯」は48.4%

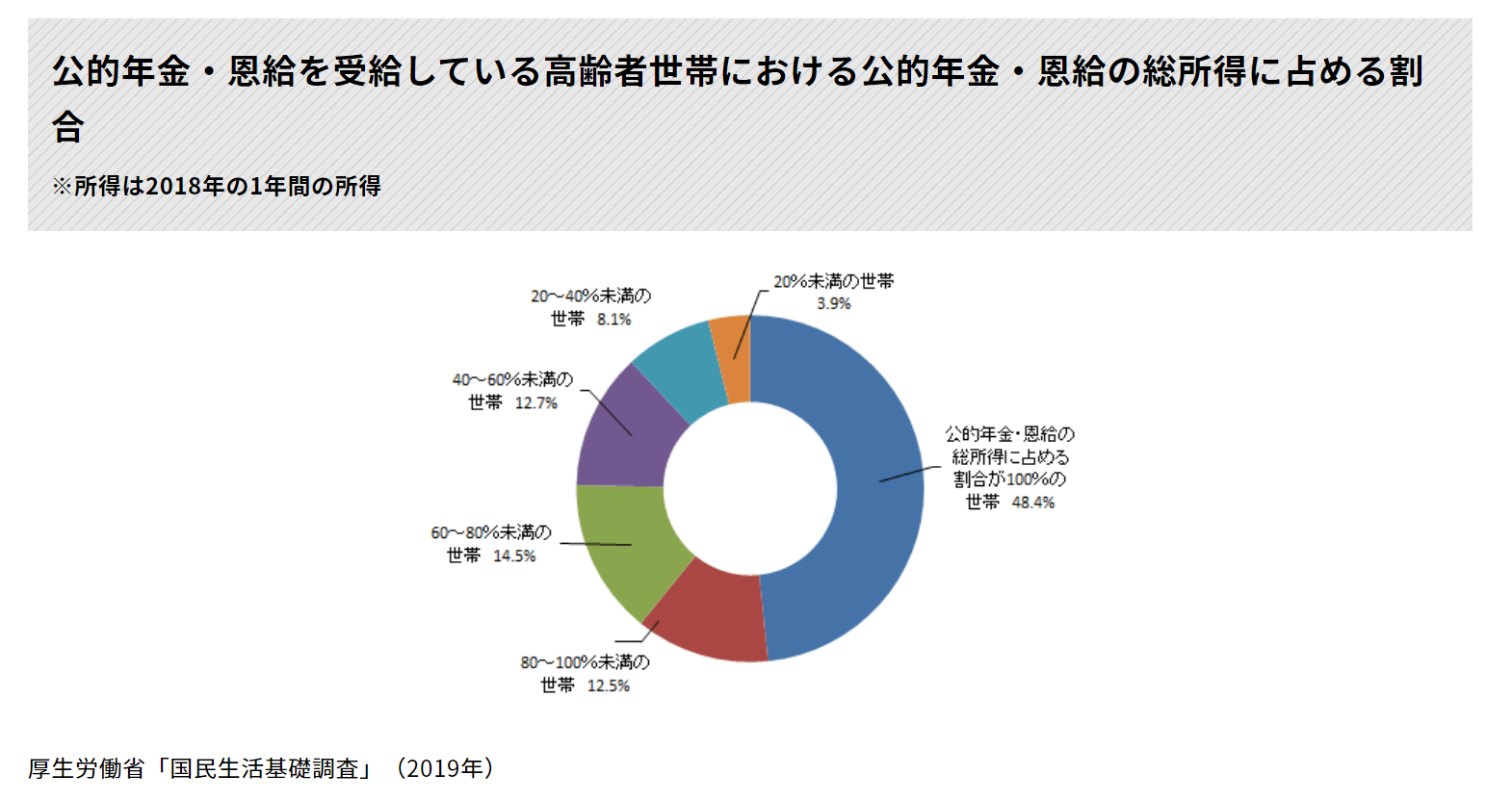

実際に、老後どれくらいの世帯が年金だけで生活しているのでしょうか。公益財団法人生命保険文化センターの資料より確認します。

出典:公益財団法人生命保険文化センター

公的年金・恩給を受給している高齢者世帯の「公的年金・恩給」の総所得に占める割合をみると、「公的年金・恩給」のみで生活する世帯は48.4%。年金のみで生活できるのは、今でも半分ほどです。

その他の割合は以下の通り。

20%未満の世帯:3.9%

20~40%未満の世帯:8.1%

40~60%未満の世帯:12.7%

60~80%未満の世帯:14.5%

80~100%未満の世帯:12.5%

ひと月の収入の半分以上は年金以外で生活しているという世帯もありますね。

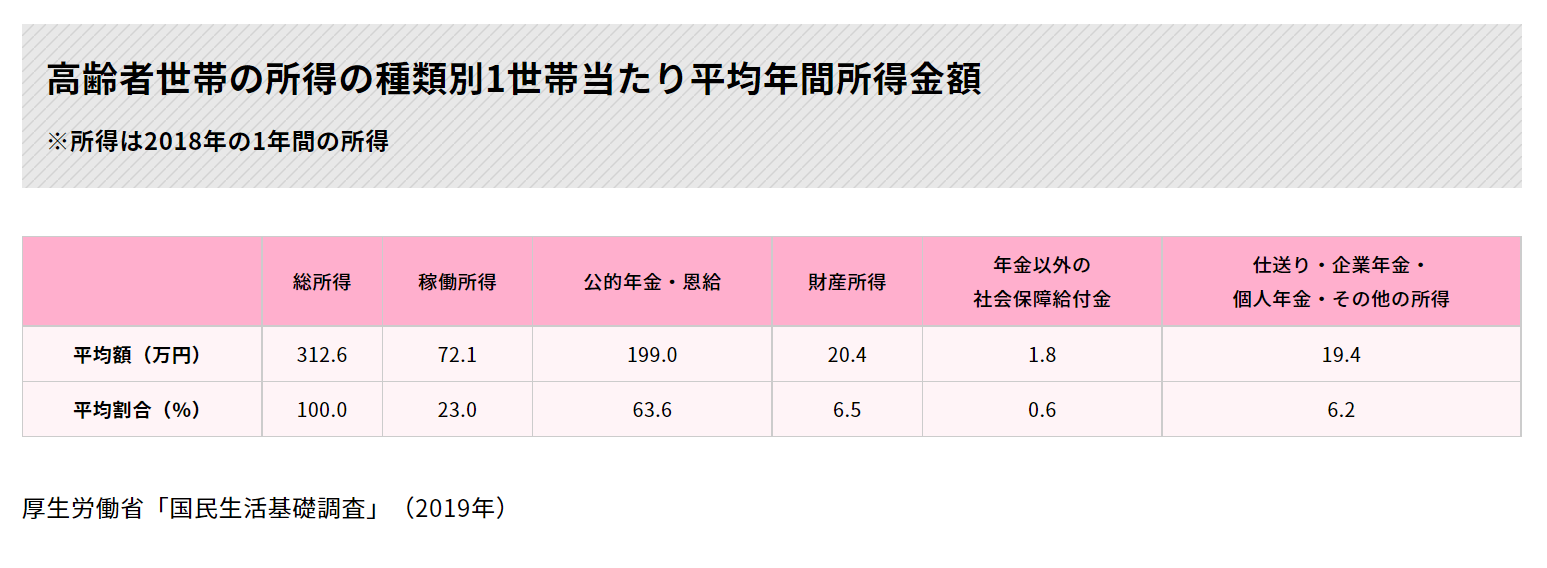

高齢者世帯の所得の種類別・平均年間所得金額も確認します。

出典:公益財団法人生命保険文化センター

総所得:312.6万円

稼働所得:72.1万円(23.0%)

公的年金・恩給:199.0万円(63.6%)

財産所得:20.4万円(6.5%)

年金以外の社会保障給付金:1.8万円(0.6%)

仕送り・企業年金・個人年金・その他の所得:19.4万円(6.2%)

公的年金が年199.0万円、ひと月に換算すると平均約16万円。稼働所得が年72.1万円、月換算で平均約6万円という結果になりました。

年金だけでは生活できず、月6万円ほど稼いでいる方もいることが分かります。

【60代の貯蓄】働く、繰下げ受給をする、運用する…さまざまな選択肢

年金生活がはじまる60代であっても、貯蓄2000万円を保有する人は約3割でした。老後資金に不安を感じる方も多いですが、60代であれば複数の選択肢があります。

まずは定年後も働き続けることで、貯蓄が減るスピードを遅らせることができたり、貯蓄を増やすことも可能でしょう。

また、2022年4月には、年金の繰下げ受給が75歳まで引き上げられています。ひと月あたり0.7%増額され、最大で84%増額されるので選択肢の一つになるでしょう。

ただ、繰下げ受給がはたして正解かは誰にもわからないため、慎重に検討する必要があります。

これらに加えて考えたいのが、収入や貯蓄の一部で運用することです。資産運用で「お金に働いてもらう」ことができれば、自分が仕事をできなくなった後も心強いものです。

運用にはリスクがありますし、60代であればリスクを抑えた運用をする必要があります。年代と自分に合った運用について、しっかり情報収集してくださいね。

60代にどの選択肢をとるかで、70代以降の生活も変わってきます。ご自身に合った選択肢を考えてみてくださいね。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)各種分類別データ」(https://www.shiruporuto.jp/public/data/survey/yoron/futari/2020/20bunruif001.html)

生命保険文化センター「老後の収入源は?」(https://www.jili.or.jp/lifeplan/lifesecurity/1124.html)

外部リンク

この記事に関連するニュース

-

60歳、貯蓄0円からの老後資産作りは本当に可能なのか。3つのパターンを検証

MONEYPLUS / 2024年11月19日 7時30分

-

「50代おひとりさま」の平均貯蓄額ってどれくらい?

オールアバウト / 2024年11月12日 11時30分

-

50代一人暮らしの会社員です。「貯蓄ゼロ」ですが、年金でどうにかなりますよね?周りはもっと貯蓄しているのでしょうか?

ファイナンシャルフィールド / 2024年11月8日 5時10分

-

【40代】ほしい金融商品ランキング! やっぱりみんな“定番”が好き? 目標はいくら?気になる実態は意外?納得?

Finasee / 2024年11月6日 12時0分

-

【50代】みんなの年収ランキング! 平均はいくら? 1000万円以上の割合は? 貯蓄事情も

Finasee / 2024年10月31日 18時0分

ランキング

-

1LUUPと交通違反、タイミーと闇バイト、メルカリとさらし行為――“性善説サービス”はいずれ崩壊するのか

ITmedia ビジネスオンライン / 2024年11月29日 8時10分

-

2風呂キャンセル界隈?「日本の偉人」まさかの素顔 凄い人物でも部屋が汚い、そんな姿に親近感も

東洋経済オンライン / 2024年11月29日 11時0分

-

3三菱UFJがウェルスナビを買収 ロボットアドバイザー大手

共同通信 / 2024年11月29日 11時29分

-

4コーヒー豆が歴史的高騰、NY市場で最高値…産地のブラジルやベトナムで不作

読売新聞 / 2024年11月29日 0時0分

-

5会社の「倒産リスク」を"見える化"する4つの方法 安全性は、会社の体つきと血液の流れをみる!

東洋経済オンライン / 2024年11月29日 9時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください