40~50代「おひとりさま」リアルな平均貯蓄額。雇用形態や就業先の産業についても確認

LIMO / 2022年4月23日 18時50分

40~50代「おひとりさま」リアルな平均貯蓄額。雇用形態や就業先の産業についても確認

おひとりさまは年金だけでは生活できない可能性が高い

おひとりさまライフを楽しんでいても、40~50代になると気になってくるのが「ひとりの老後」です。

ひとりで過ごす老後に向けて生活環境を整えたり、健康に気を付けたり、趣味や友人との時間を楽しんだりする一方で、その生活全体を支えてくれるのは「お金」でしょう。

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」によれば、国民年金の平均月額は5万6252円、厚生年金の平均月額は14万4366円(男性16万4742円・女性10万3808円)。

現時点の年金額ですから、少子高齢化が進む今後は「年金だけでは生活できない」おひとりさまも増えるでしょう。

老後、年金の不足部分や万が一の時を支えてくれるのが貯蓄です。では40~50代時点で、おひとりさまはどれくらい貯蓄を保有しているのでしょうか。

40~50代「おひとりさま」のリアルな貯蓄分布と平均貯蓄額は?

今回は金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査]令和2年調査結果」を参考に、まずは40代と50代の貯蓄額をみていきます。

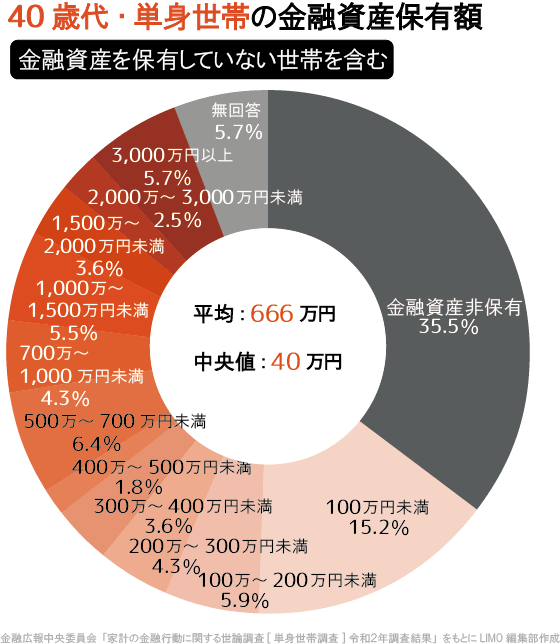

出典:金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査]令和2年調査結果」

40代の貯蓄額の平均は666万円。分布を見ると40代で貯蓄1000万円以上は17.3%です。

一方で、貯蓄ゼロが35.5%、100万円未満が15.2%。40代おひとりさまの約半分は貯蓄100万円未満だと分かります。より実態に近い中央値はでは40万円まで下がりました。

50代について見てみましょう。

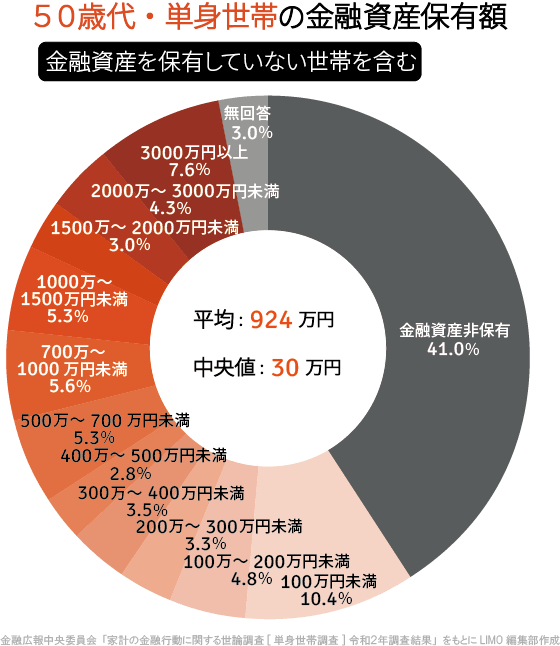

出典:金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査]令和2年調査結果」

40代と50代の分布を比べて印象的なのが、貯蓄ゼロ世帯が41.0%に増えている点です。一方で1000万円以上保有しているのは20.1%とこちらも増えています。

平均は924万円、中央値は30万円。貯蓄の二極化が大きくなるため、できれば40代やもう少し早いうちからマネープランを立てたいところでしょう。

40~50代「おひとりさま」の就業状況は?

40~50代の貯蓄額を見て、中央値の低さに驚かれたかもしれません。同調査の雇用形態や就業先の産業を確認してみましょう。

出典:金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査]令和2年調査結果」

上記は単身世帯全体の雇用形態と就業状況になりますが、「フルタイム雇用(67.6%)」「パートタイム雇用(12.8%)」「自営業主(8.2%)」など。

就業先の産業は「その他サービス業(35.3%)」が最も多く、次いで「製造業(16.0%)」「医療、福祉(12.1%)」「卸売業、小売業(10.4%)」「公務、教育、電気水道業(10.2%)」などです。

毎月貯蓄するためには節約や貯蓄習慣が大切ですが、それだけでなく年収が影響する場合も多いでしょう。フルタイム雇用でなかったり、業種によっては貯蓄が難しい場合もあります。

就職氷河期世代「おひとりさま女性」の就業状況も確認

もう一つ、就業状況を確認するためにも、横浜市が首都圏在住の34~49歳の働くシングル女性(シングルマザーを除く)300人(正規159人・非正規141人)に行った「令和2年度 横浜市就職氷河期世代非正規職シングル女性の就労支援に向けた調査及び事業開発報告書」を確認しましょう。

特に40代であれば「就職氷河期世代」である方も多く、大卒でも正規雇用に就けなかった方が多い時代を経験しています。下記は34~49歳女性の雇用形態別の業種です。

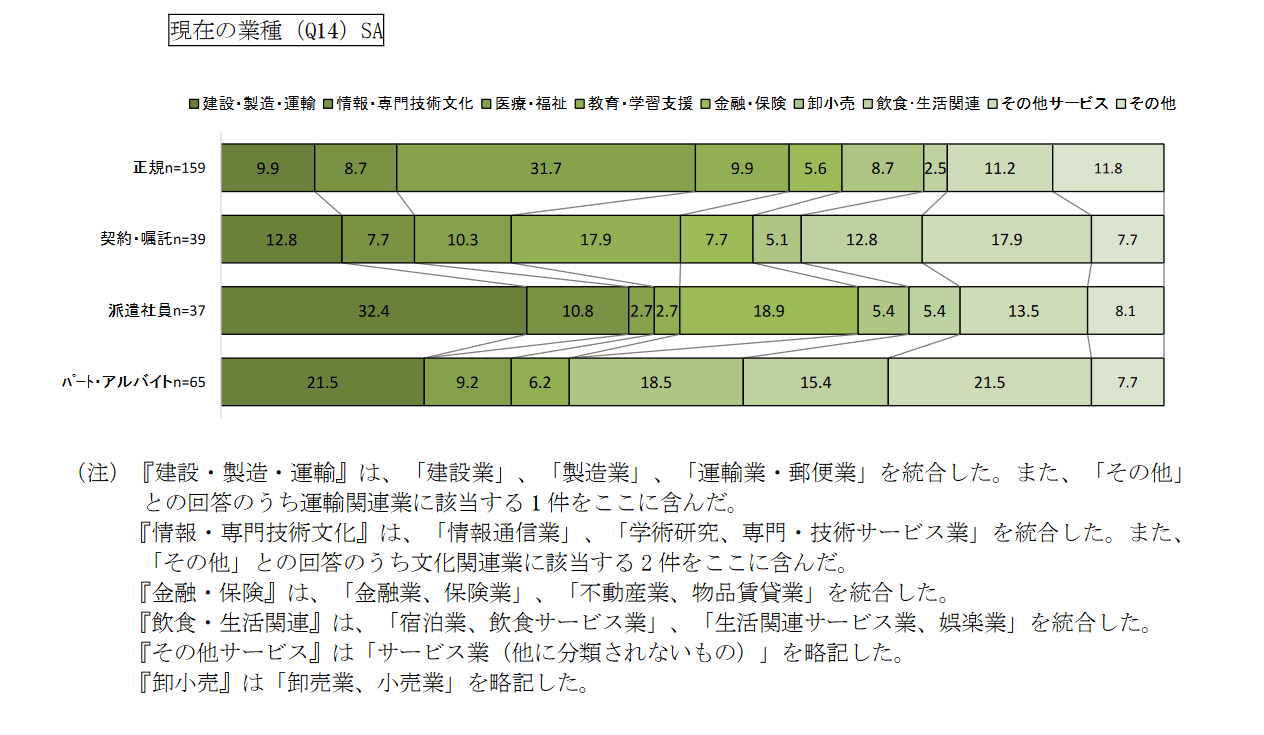

出典:横浜市「令和2年度 横浜市就職氷河期世代非正規職シングル女性の就労支援に向けた調査及び事業開発報告書」

正規では「医療・福祉」が最も多く31.7%、次に「その他サービス(11.2%)」、「建設・製造・運輸」と「教育・学習支援」が9.9%、「情報・専門技術文化」と「卸小売」が8.7%。

契約・嘱託では「教育・学習支援」と「その他サービス業」が各2割弱、派遣では「建設・製造・運輸」が3割強と「金

融・保険」が2割弱、パート・アルバイトでは「建設・製造・運輸」と「その他サービス」が各2割超でした。

同調査では年収について、正規では9割弱が「300万円以上」に対し、非正規では4人に3人以上が300万円未満。

貯蓄額は正規では3分の1超が1000万円以上なのに対し、非正規は「10万円未満」が30.5%と最も多く、300万円以下が6割以上でした。

雇用形態が年収、ひいては貯蓄額に与える影響は大きいと考えられます。

貯蓄を増やすあらゆる方法を考える

おひとりさまの貯蓄額や就業状況をみてきましたが、中央値の低さや雇用形態による影響なども見られました。

ひとりで生きていくからこそ、生活の基盤となるお金については真剣に考えたいもの。40~50代であれば老後まで10~20年あるため、その時間を有効に使いたいものです。

貯蓄を増やすためには転職やスキルアップ、副業、節約、先取り貯金、資産運用などさまざまな方法があります。可能性として難しいもの、リスクがあるものもありますが、考えられる選択肢から自分にできることを1つずつ試していくしかありません。

時には専門家やプロへの相談も考えながら、これからの10年、20年について考えましょう。

参考資料

横浜市「令和2年度 横浜市就職氷河期世代非正規職シングル女性の就労支援に向けた調査及び事業開発報告書」(https://www.city.yokohama.lg.jp/city-info/seisaku/torikumi/danjo/chosa/R02_hyougaki.html)

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査]令和2年調査結果」(https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2020/)

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」(2021年12月)(https://www.mhlw.go.jp/content/000925808.pdf)

外部リンク

この記事に関連するニュース

-

40歳目前で「貯蓄ゼロ」の息子……「結婚しないから大丈夫」と言いますが、独り身でも貯蓄「500万円」はあった方がいいですよね?

ファイナンシャルフィールド / 2025年1月5日 6時0分

-

老後資金は「2000万円」必要と言いますが、実際60代で2000万円以上貯めてる人ってどれくらいいるのでしょうか?

ファイナンシャルフィールド / 2024年12月30日 0時30分

-

生涯「おひとりさま」で生きていく場合、老後に向けて貯蓄はいくらくらい必要でしょうか? 現在40歳で貯蓄は500万円あります。

ファイナンシャルフィールド / 2024年12月30日 0時10分

-

60歳で友人がいなく、周りが「老後資金」をいくら貯めているのか分かりません…60代であれば貯蓄「1000万円」はあるものでしょうか?

ファイナンシャルフィールド / 2024年12月29日 23時0分

-

50代ですが貯金は「400万円」しかありません…今からでも「老後資金」は作れるのでしょうか?

ファイナンシャルフィールド / 2024年12月22日 5時40分

ランキング

-

1「来週会合で利上げ判断」=米新政権政策、賃上げ注視―植田日銀総裁

時事通信 / 2025年1月15日 16時8分

-

21時間半の山越えバスが“タダ”!? 岐阜山間部の2大都市を結ぶ無料シャトルバス運行

乗りものニュース / 2025年1月15日 14時12分

-

3「大株主として激怒」中居正広さんトラブル報道で“物言う株主”がフジテレビ側に第三者委員会の調査求める

TBS NEWS DIG Powered by JNN / 2025年1月15日 18時2分

-

4《三菱UFJ銀行》10億円を奪った元行員・今村由香理(46)の夫は“4.5億円資産家”だった 駐車場収入も「奥さんが徴収に来ていましたよ」

文春オンライン / 2025年1月15日 16時0分

-

5裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください