「年収1000万円」は実際どれくらいいるのか。世帯年収でみた貯蓄中央値も確認

LIMO / 2022年4月23日 17時50分

「年収1000万円」は実際どれくらいいるのか。世帯年収でみた貯蓄中央値も確認

お金と向き合うなら「年収」以外に大切な2つの視点

新年度が始まり、もうすぐ1ヵ月が経とうとします。「2022年度は年収アップを目指したい」と目標を立てた方もいるでしょう。

年収の目標としてあがりやすいのが1000万円。実際に日本で達成している人はどれくらいいるのでしょうか。

給与所得者のうち「年収1000万円」を超える割合を眺めたあと、世帯年収で1000万円を超える家庭の「貯蓄事情」などを確認していきます。

日本で「年収1000万円」は何パーセントいるのか

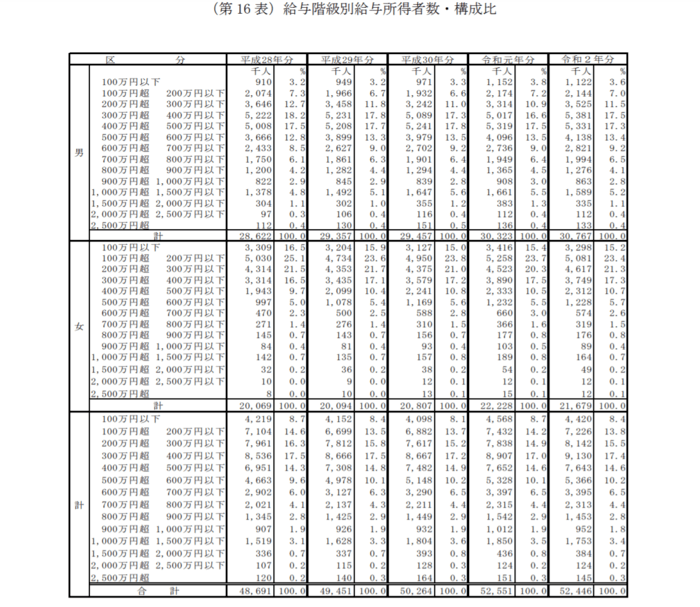

まずは国税庁の「令和2年分 民間給与実態統計調査」から、日本で年収1000万円の方が何パーセントいるのかを確認しましょう。

出典:国税庁 「令和2年分 民間給与実態統計調査」

国税庁の資料によると、給与所得者のうち「1000万円超 1500万円以下」に位置するのは3.4%(男性5.2%、女性0.7%)。

一握りであることがわかります。

1000万円以上に範囲を広げても4.6%にとどまります。日本で年収1000万円を達成できるのは、ほんの一握りであることがわかりますね。

では世帯年収で見るとどうでしょうか。

世帯年収が1000万円以上の割合

個人では高い壁である年収1000万円。しかし夫婦共働きの場合、世帯年収としてはどうなるでしょうか。

少し前の調査になりますが※、厚生労働省の「2019年国民生活基礎調査の概況」から世帯の年収分布を確認しましょう。

※編集部注:2020年の調査は新型コロナウイルスの影響で中止となっています。

出典:厚生労働省「2019年国民生活基礎調査の概況」

1000~1100万円世帯に注目すると、その割合は3.1%になっています。さらに1000万円以上に範囲を広げると12.1%です。およそ1割の方が「世帯年収1000万円」を越えていることがわかりますね。

こちらの統計には「片働き」「共働き」両方の世帯が含まれています。参考までに、総務省の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」によると、二人以上・勤労世帯の「年収1000万~1250万円」の女性の有業率は69.6%です。

単純に計算すると、世帯年収が1000万円近辺の世帯ではおよそ7割が共働きということになりますね。

そんな「世帯年収1000万円」の方は、どれくらいの貯蓄を保有しているのでしょうか。

「世帯年収1000万円」家庭の貯蓄事情とは

ここからは金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」より、二人以上世帯の年収1000~1200万円未満の方の貯蓄割合を確認していきます。

「年収1000~1200万円未満」世帯の貯蓄額

平均:2386万円・中央値1500万円

金融資産非保有:4.0%

100万円未満:2.0%

100~200万円未満:5.0%

200~300万円未満:3.0%

300~400万円未満:2.0%

400~500万円未満:4.0%

500~700万円未満:7.0%

700~1000万円未満:10.0%

1000~1500万円未満:11.0%

1500~2000万円未満:11.0%

2000~3000万円未満:12.0%

3000万円以上:28.0%

無回答:1.0%

貯蓄額の平均は2386万円です。

ただし、貯蓄などの平均値は一部の大きな値に引っ張られる傾向にあります。ここでは「中央値」である1500万円が参考になるでしょう。

中央値とは値を大きい順(あるいは小さい順)に一つずつ並べていったとき、真ん中に来る値のことです。

「年収1000~1200万円未満」世帯の貯蓄事情をみるなら、中央値の1500万円が実態に近いことになります。

一方で貯蓄額ごとの分布を確認すると、1000万円未満が37%にのぼることがわかります。およそ4割弱は貯蓄が年収以下ということですね。

さらに「金融資産非保有」世帯も4%存在します。居住地や子どもの年齢によっては、まったく貯蓄ができない時期もあるでしょう。

貯蓄額がばらけていることから、世帯によって貯蓄事情は異なることもよくわかります。

年収1000万円世帯の中でも貯蓄事情はさまざま

日本で年収1000万円を達成する世帯は4.6%と、達成する難しさがわかりました。ただし世帯年収でみるとその割合は1割を超えるため、共働きであれば目標に掲げやすくなるようです。

上を見るとキリがないのが年収目標。しかし「世帯年収1000万円」の貯蓄事情を見ると、世帯によってばらつきがあることがわかりました。

一概に「年収があがるほどに貯蓄が増える」とは言えないものです。

お金を向き合うときはつい「収入」に目が行きがちですが、「収入アップ」「支出の削減」「資産運用」のバランスが重要になります。

特に年収があがるほどに、支出も増えている方は要注意です。余ったお金を貯蓄する「残し貯め」をしているうちは貯蓄もなかなか増えないでしょう。手取りから貯蓄に回す割合を決めてしまい、「先取り貯蓄」に切り替えるのがおすすめです。

「年収1000万円」を目標にする場合は、超えたあたりから税金の負担が増えたり各種公的補助の対象外になったりすることから、それまでより負担を感じることもあります。

収入と支出のバランスはしっかり保っておきたいですね。

また銀行に預けていてもお金が増えない時代となった今、「資産運用でお金に働いてもらう」という視野も大切になります。

「年収」だけにとらわれず、あらゆる角度から「お金」と向き合っていきたいですね。

参考資料

国税庁 「令和2年分 民間給与実態統計調査」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/minkan.htm)

厚生労働省「2019年 国民生活基礎調査の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa19/index.html)

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/20bunruif001.html)

総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&result_back=1&tclass4val=0)

外部リンク

この記事に関連するニュース

-

「老後資金は2000万円必要」とよく耳にしますが、実際に2000万円以上の貯蓄がある60代は、どれくらいいるのでしょうか

ファイナンシャルフィールド / 2025年1月29日 9時40分

-

貯蓄「500万円」と退職金「1500万円」があれば“老後貧乏”にはならない?定年時の平均貯蓄額はいくら?

ファイナンシャルフィールド / 2025年1月27日 4時0分

-

手取り20万円・40代独身「もう無理かな」…貯蓄すら「お金持ちにしか無理」という現実

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月22日 18時0分

-

結婚を考えている30代彼氏の貯金が「150万円」だと知りました。これくらいが一般的な金額でしょうか?

ファイナンシャルフィールド / 2025年1月14日 6時10分

-

〈平均給与458万円〉より「もっと厳しい」…所得が下がった「日本人の現状」

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月8日 18時30分

ランキング

-

1フジ親会社が決算発表 最終利益は7割以上減少か フジテレビ単体で赤字見込み

日テレNEWS NNN / 2025年2月5日 17時45分

-

2【速報】ホンダとの経営統合が破談 日産が協議“打ち切り”方針を固める ホンダからの「子会社化」提案に反発 幹部「到底受け入れられない」

TBS NEWS DIG Powered by JNN / 2025年2月5日 15時38分

-

3「一緒にやっていくのは難しい」ホンダと日産の経営統合“破談”が現実味 ホンダは日産の「子会社化」を打診も日産幹部「受け入れられない」と反発

TBS NEWS DIG Powered by JNN / 2025年2月5日 11時51分

-

4「きのこの山」「たけのこの里」に異変 「チョコ」がいつの間にか「準チョコ」に...明治が明かしたその経緯

J-CASTニュース / 2025年2月5日 10時51分

-

5「横浜駅に頼らない路線」神奈川県ご当地鉄道事情 代表格は「ロマンスカー」でおなじみの大手私鉄

東洋経済オンライン / 2025年2月5日 6時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください