年金の「繰り下げ受給」ソンする人・トクする人は?損益分岐点や見極めポイントを解説!

LIMO / 2022年4月24日 18時50分

年金の「繰り下げ受給」ソンする人・トクする人は?損益分岐点や見極めポイントを解説!

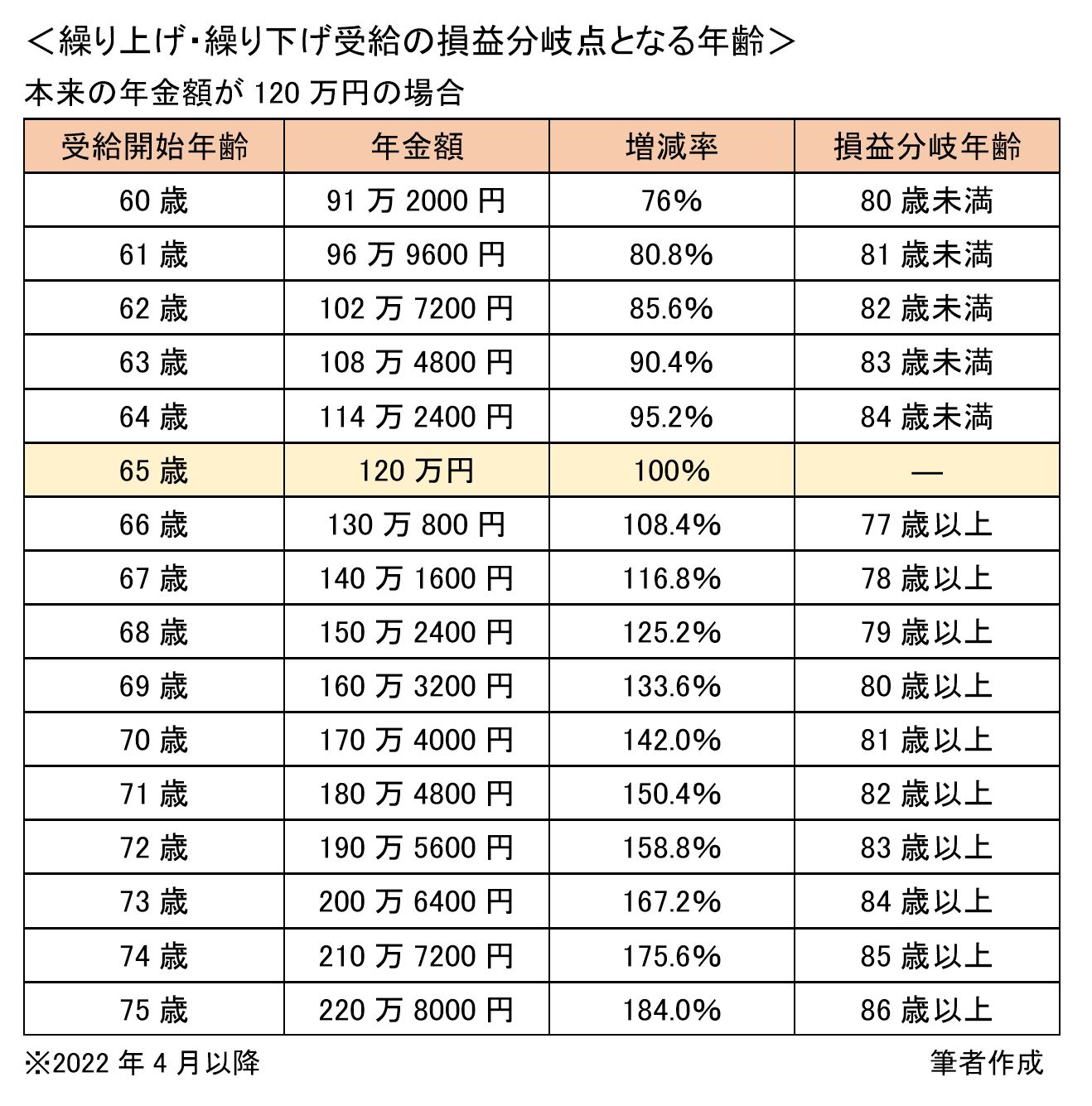

年金額が120万円の場合の60~75歳の損益分岐点表を紹介

2022年4月から年金の繰り下げ受給が75歳まで拡大されました。

年金を繰り下げて受給すると、繰り下げた期間に応じて年金額が増額されるので一見おトクに感じますが、はたして本当にトクなのか、さまざまな角度から見てみましょう。

それを踏まえて、繰り下げ受給で得する人、損する人の見極めポイントを解説します。

年金を繰り下げるといくら増える?

年金は「繰り上げ受給」をすると減額され、「繰り下げ受給」をすると増額されます。受給開始によって決定された増減額は一生変わりません。

<繰り上げ・繰り下げ受給による増減率>

繰り上げ受給(60歳~64歳):減額率=0.4%×繰り上げた月数(※)

繰り下げ受給(66歳~75歳):増額率=0.7%×繰り下げた月数

※2022年4月1日以降、60歳に到達する人が対象となります。

繰り上げ受給のこれまでの減額率は0.5%でしたが、年金改正によって2022年4月以降に60歳に到達する人から0.4%となり、最大24%の減額となります。

繰り下げ受給はこれまでと同様に0.7%の増額率で、75歳まで繰り下げが可能となったことで、最大84%の増額となります。

たとえば、65歳でもらえる年金額が120万円の人が、繰り上げ受給をして60歳からもらうと、24%の減額となって、91万2000円の年金額を一生涯受け取ることになります。この人が繰り下げ受給をして75歳からもらい始めると、今度は84%の増額となり、220万8000円の年金額を一生涯受け取ることができます。

金額だけを見ると、繰り下げ受給がお得に感じますが、支給されない期間を含めて考えると本当にお得となる「損益分岐点」となる年齢(この年齢以上生きると得をする)を見て判断する必要があります。

出典:筆者作成

繰り上げて60歳から受給開始した場合は、80歳以上生きると損をしてしまうことになり、繰り下げて75歳から受給開始した場合は、86歳以上生きないと損をしてしまうことになります。

【繰下げ受給】ソン・トクの見極めポイント

ここからは「繰り下げ受給」が得となる人、損となる人を見極めるポイントを解説します。

見極めポイント1.平均寿命・健康寿命との関係

厚生労働省の「令和2年簡易生命表」によると、男性の平均寿命は 81.64 歳、女性の平均寿命は 87.74 歳です。これを見ると、先ほどの表で男性の場合は繰り下げても70歳まで、女性の場合は75歳まで繰り下げてもメリットがあるように思います。しかし、年金が増えても、寝たきり状態であったら、年金を有効に使えません。

もう一つの指標に、「健康寿命」というものがあります。これは、「健康上の問題で日常生活が制限されることなく生活できる期間」と定義されています。健康的に日常生活が送れる期間ということですね。同省の「健康寿命の令和元年値」によると、男性の健康寿命は72.68歳、女性の健康寿命は75.38歳となっています。

つまり、75歳まで年金受給を遅らせても、健康ではなくなっている可能性が高いということです。老後の楽しみのために年金を使うことができないのであれば、繰り下げ受給をする意味がないと考えてしまう人は多いでしょう。

見極めポイント2.在職老齢年金との関係

繰り下げ受給をする場合、その繰り下げている期間の生活費を確保しておかなければなりません。たいていは仕事を続けて収入を得るパターンでしょう。

65歳以降も仕事を続けて、厚生年金に加入しながら老齢厚生年金を受給すると、年金と給与の合計額によって、年金が減額または支給停止されることがあります。これを「在職老齢年金」といいます。

「繰り下げ受給をして、年金を受け取らなければ減額されないのでは」と考える人は多いでしょう。しかし、実際に受給しているかどうかは関係なく、本来の65歳受給の年金額を使って計算するので、合計額が基準(47万円)を超えれば減額されてしまいます。そして、その減額された部分は、繰り下げ受給をしても増額の対象とはなりません(基礎年金は影響ありません)。

もう一つ、「加給年金」を受給できる場合も、繰り下げによって、加算がなくなる場合があるので気を付けましょう。加給年金は65歳未満の配偶者や18歳未満の子(一定の障害がある場合は20歳未満)の生計を維持している場合に老齢厚生年金に上乗せする形で支給されます。

そのため、繰り下げによって、年齢要件から外れてしまうと支給がなくなってしまいます。また、加給年金部分は繰り下げても増額の対象とはなりません。

見極めポイント3.税金と社会保険料の負担増

繰り下げ受給をして年金が増額されると、それに応じて、所得税や住民税、社会保険料の負担も増えます。税金は、65歳以上で年金以外の収入がない場合、所得税は158万円以下、住民税は155万円以下であれば非課税となります。そのため、繰り下げ受給による増額で、このラインを超えてしまうと課税されるため手取りが減ることになります。

また、国民健康保険料(75歳からは後期高齢者医療保険料)と介護保険料の負担は大きいため、税金以上に手取りに影響します。増えた分以上取られることはありませんが、手取りで考えると、思った以上は増えなかったと感じるかもしれません。

見極めポイント4.マクロ経済スライドによる年金額の改定

マクロ経済スライドとは、少子化による年金加入者の減少率と平均余命の伸び率を踏まえて、年金額を調整することです。これによって、賃金や物価の伸びよりも年金額の増加を抑えて、将来世代の給付に備えます。

つまり、少子高齢化が加速している状況の中では、将来的な給付水準は年々下がっていくことになります。遅らせれば遅らせるほど、給付水準が下がっていくのなら、繰り下げ受給の増額効果は薄くなっていきます。むしろ繰り上げ受給で早めに受給しておいた方が得ということも考えられなくはありません。

【繰下げ受給】ソンする人、トクする人3つのポイント

それでは、ここまでの内容を踏まえて、改めて「繰り下げ受給」をすると得な人、損な人をまとめてみましょう。

繰り下げ受給をすると得な人

1.夫婦世帯で一方の年金で生活できる人

たとえば、夫の年金だけで生活ができるのであれば、妻の年金は繰り下げることで、年金額を増やすことができます。妻が専業主婦などで基礎年金だけの場合、夫が亡くなったあとの年金額の減少を軽減できます。女性は男性よりも平均的に長生きをするので、妻の年金だけ繰り下げる方法は有効です。

2.充分な貯蓄がある人

貯蓄がある人は、先に貯蓄を生活費に充てて、年金を繰下げることで年金額を増やすことができます。

3.長生きできそうな人

健康に自信があり、自分が長生きしそうだと思っている人は、仕事を続けて、その分繰り下げ受給をして年金額を増やすといいでしょう。

繰り下げ受給をすると損な人

1.加給年金をもらえる人

厚生年金受給者で扶養している65歳未満の配偶者がいる場合、繰り下げ受給をしたことで、その配偶者が65歳に到達してしまうと、加給年金の受給資格を失います。また、加給年金は繰り下げ受給をしても増額の対象とはなりません。

2.在職老齢年金が支給停止になる人

年金と給与の合計額が47万円を超えて、年金が支給停止となると、その支給停止となった部分は繰り下げ受給をしても増額の対象とはなりません。そのため繰り下げによる増額効果は小さくなります。繰り下げ受給は基礎年金と厚生年金で別々に行うことができるので、支給停止の影響がない基礎年金だけ繰り下げる方法もあります。

3.健康状態に不安がある人

健康上の問題で長く働けない、健康状態に不安がある人は繰り下げ受給ではなく、むしろ繰り上げ受給をして、年金を早くからもらっておいた方がいいでしょう。年金改正によって、減額率が0.4%になったことで、以前よりも減額の影響は少なくなりました。

年金の受給は手続きも確認を

繰り下げ受給をすると年金額が増えるといっても、簡単な話ではないことがお分かりいただけたでしょうか。

ただ、年金は65歳になると自動的に支給されるわけではなく、年金の手続き(年金請求)をしないと支給されません。つまり、手続きをしなければ、繰り下げていることと同じになります。

そして、年金を受給したくなった時に年金請求の手続きをすれば、そこまでの期間は繰り下げたことになり、増額してもらうことができます。また、手続きをせずに時間が経ってしまっても、65歳にさかのぼって増額なしの年金をまとめて受給することも可能です。

繰り下げ受給で迷っている間は手続きをせずに、状況を見ながら判断してもいいかもしれません。

参考資料

年金の繰上げ・繰下げ受給|日本年金機構(https://www.nenkin.go.jp/service/jukyu/roureinenkin/kuriage-kurisage/index.html)

令和2年簡易生命表の概況|厚生労働省(https://www.mhlw.go.jp/toukei/saikin/hw/life/life20/index.html)

健康寿命の令和元年値について|厚生労働省(https://www.mhlw.go.jp/content/10904750/000872952.pdf)

在職老齢年金の支給停止の仕組み|日本年金機構(https://www.nenkin.go.jp/service/pamphlet/kyufu.files/LK39.pdf)

No.1600 公的年金等の課税関係|国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1600.htm)

外部リンク

この記事に関連するニュース

-

年金の繰下げ受給、やっぱりやめます!…年金月20万円、定年後も働く64歳・サラリーマンが驚愕した年金制度の思わぬ「落とし穴」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 11時15分

-

年金の繰下げなんてしなきゃよかった…月13万円が18万円に増えた70代男性、安泰の老後を送れるはずが「取り返しがつかないことをした」と涙したワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月16日 8時45分

-

老後も働き「月収20万円」ですが、年金額によっては「在職老齢年金制度」で年金が停止されるって本当ですか? 働くと“損”になる場合もあるのでしょうか?

ファイナンシャルフィールド / 2024年11月14日 2時30分

-

「厚生年金を月10万円もらっている人」は給料いくらから年金を減らされる? 年金と給料の関係がわかる「在職老齢年金早見表」付き

マイナビニュース / 2024年11月6日 11時0分

-

"7歳差夫婦"の申請忘れは280万円の損…夫(65)と妻(58)が見落としていた「申請しないともらえない年金」

プレジデントオンライン / 2024年11月5日 16時15分

ランキング

-

1LUUPと交通違反、タイミーと闇バイト、メルカリとさらし行為――“性善説サービス”はいずれ崩壊するのか

ITmedia ビジネスオンライン / 2024年11月29日 8時10分

-

2コーヒー豆が歴史的高騰、NY市場で最高値…産地のブラジルやベトナムで不作

読売新聞 / 2024年11月29日 0時0分

-

3「生ドーナツの行列」を嘲笑う人が知らない"真実" むしろ行列は「そこに滞在できる権利」に

東洋経済オンライン / 2024年11月29日 8時40分

-

4侮ると危険すぎる「ドローン」のサイバーリスク 狙われるデータ、対策している企業はごく僅か

東洋経済オンライン / 2024年11月29日 8時0分

-

511月、東京の物価2.2%上昇 コメ伸び率、過去最大6割超

共同通信 / 2024年11月29日 10時37分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください