「脱・老後破産」70代の貯蓄額ふつうはいくら?3世帯に1世帯は「貯蓄300万円未満」という現実

LIMO / 2022年4月27日 5時50分

「脱・老後破産」70代の貯蓄額ふつうはいくら?3世帯に1世帯は「貯蓄300万円未満」という現実

平均寿命と健康寿命も確認

60代でも働き続ける方が多い今、「本当の老後」は70代がスタートと言えるかもしれません。

厚生労働省「健康寿命の令和元年値について」によれば、日本の平均寿命は男性81.41歳、女性87.45歳。

実際には個人差がありますが、老後を考えるとき、70代でのお金の使い方は重要と言えるでしょう。

ただ、現代では「老後破産」や「老後破綻」といった言葉も耳にします。

実際に今の70代はいくら貯蓄を保有しているのか見ていきましょう。

70代の貯蓄額はいくらが普通か

今回は金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」を参考に、70歳以上世帯の貯蓄額を確認します。

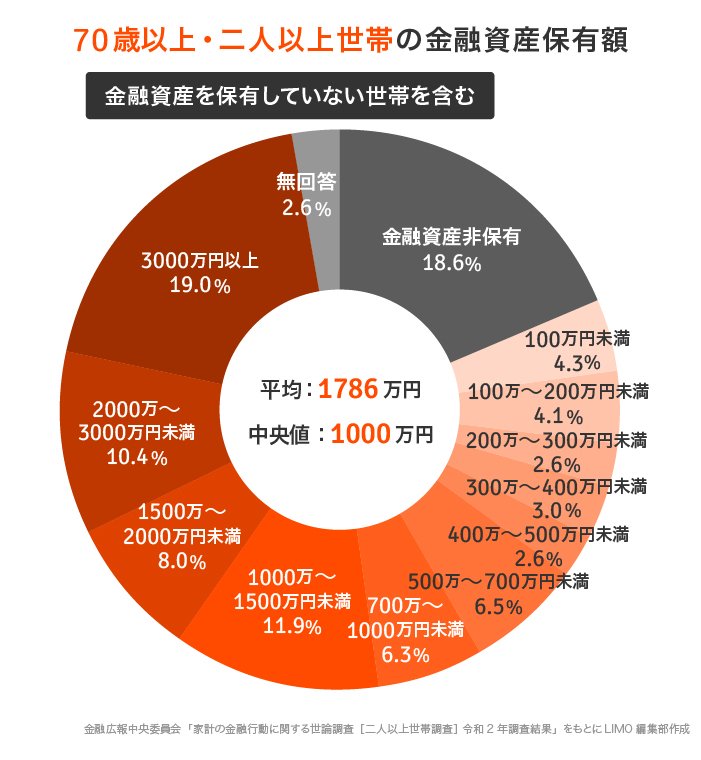

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」

70歳以上・二人以上世帯「金融資産保有額」(金融資産を保有していない世帯を含む)

平均:1786万円

中央値:1000万円

金融資産非保有:18.6%

100万円未満:4.3%

100~200万円未満:4.1%

200~300万円未満:2.6%

300~400万円未満:3.0%

400~500万円未満:2.6%

500~700万円未満:6.5%

700~1000万円未満:6.3%

1000~1500万円未満:11.9%

1500~2000万円未満:8.0%

2000~3000万円未満:10.4%

3000万円以上:19.0%

無回答:2.6%

上記を見ると、70代貯蓄の平均は1786万円。2019年には老後2000万円問題が話題となりましたが、2000万円には届かないものの近い水準となりました。

しかし、より実態に近い中央値をみると1000万円と、平均より700万円以上低くなっています。

分布を見ると、貯蓄2000万円を達成しているのは約3割。最も多いのは「3000万円以上:19.0%」です。

一方で、次に多いのは「金融資産非保有:18.6%」。およそ3世帯に1世帯が貯蓄300万円未満という結果になりました。

この結果をみると、近年、老後破産が叫ばれる理由がわかるでしょう。

健康寿命は72~75歳

70代の貯蓄の中央値は1000万円でした。私たちが老後を考えるとき、平均寿命とともに考えたいのが健康寿命です。

先ほどの厚生労働省の資料によると、健康寿命は男性で72.68歳、女性で75.38歳。男女で差があるものの、70代前半~半ばというのが一つの目安でしょう。

健康寿命とは、「健康上の問題で日常生活が制限されることなく生活できる期間」のこと。多くの場合、70代後半になれば体の問題で日常生活に制限が出てくると考えられます。

この年齢になれば働きたくても働けない場合も多いですし、持病を抱えたり、介護が必要になったりする可能性もあるでしょう。そうなるとお金の不安もぐっと増します。

大切なのはそれまでにとれる対策をとっておくことでしょう。

若い世代にも広がる老後不安。70代の貯蓄に向けた対策を

現代は多くの人が老後への不安を抱えており、その不安は若い世代にも広がっています。

金融庁の「『NISA・ジュニアNISA口座の利用状況に関する調査結果(令和3年6月末時点)』の訂正について」によれば、つみたてNISA買付額の年代別比率で最も多いのは「30歳代・27.8%」、次に「40歳代・26.9%」。

2021年3月末からの増加率をみると、最も伸びたのは「20歳代・26.0%」。20代という若い年代でも将来に不安を感じ、資産運用をはじめる時代です。

「脱・老後破産」対策を考えるにあたっては、コツコツと貯金したり、節約をしたり、できるだけ長く働き続けたりといった方法も大切です。これらにあわせて、今の若い世代が注目しているように資産運用を取り入れる方法も有効な選択肢でしょう。

つみたてNISAは自分で金融商品を選び、毎月一定額を積み立てるもの。毎年40万円まで、最長20年間、運用益が非課税になる制度です。

運用にはリスクがありますが、投資信託などで投資対象を分散し、買い付け時期も分散して長期間積み立てることである程度リスクを抑えることは可能です。

何であれ、リスクとメリット・デメリットはあります。

具体的なリスクを洗い出し、自分に合った金融商品や投資方法を選ぶこと。

また、たとえば「仕事=自分で働く」「運用=お金に働いてもらう」という2つを組み合わせることで、「いつまで働けるかわからない」という不安を補うこともできます。

何が合っているかはご家庭により異なるので、さまざまな選択肢を出しながら老後に向けて考えてみてはいかがでしょうか。

参考資料

厚生労働省「健康寿命の令和元年値について」(https://www.mhlw.go.jp/content/10904750/000872952.pdf)

金融広報中央委員会家計の金融行動に関する世論調査[二人以上世帯](令和2年)(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/20bunruif001.html)

金融庁「『NISA・ジュニアNISA口座の利用状況に関する調査結果(令和3年6月末時点)』の訂正について」(https://www.fsa.go.jp/policy/nisa/20211012.html)

外部リンク

この記事に関連するニュース

-

「70歳代おひとりさま」の平均貯蓄額はいくら?

オールアバウト / 2024年11月23日 19時30分

-

「50代おひとりさま」の平均貯蓄額ってどれくらい?

オールアバウト / 2024年11月12日 11時30分

-

【40代】ほしい金融商品ランキング! やっぱりみんな“定番”が好き? 目標はいくら?気になる実態は意外?納得?

Finasee / 2024年11月6日 12時0分

-

今54歳ですが、友人が老後資金として「2000万円」貯めたそうです…!50代で同じくらい貯金している人は日本にどのくらいいるのでしょうか?

ファイナンシャルフィールド / 2024年11月3日 2時30分

-

【50代】ほしい金融商品ランキング! 安定志向も目標額は高め? 調査から分かった老後資産のリアルな見通し

Finasee / 2024年10月31日 18時0分

ランキング

-

1コーヒー豆が歴史的高騰、NY市場で最高値…産地のブラジルやベトナムで不作

読売新聞 / 2024年11月29日 0時0分

-

2LUUPと交通違反、タイミーと闇バイト、メルカリとさらし行為――“性善説サービス”はいずれ崩壊するのか

ITmedia ビジネスオンライン / 2024年11月29日 8時10分

-

3侮ると危険すぎる「ドローン」のサイバーリスク 狙われるデータ、対策している企業はごく僅か

東洋経済オンライン / 2024年11月29日 8時0分

-

4ダイハツ 軽トラ「ハイゼット トラック ローダンプ」約5千台リコール届け出

ABCニュース / 2024年11月28日 15時44分

-

5湘南美容が米国で上場、急拡大の美容医療市場 「切らない施術」が広がり大手チェーンが隆盛

東洋経済オンライン / 2024年11月29日 7時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください