「貯蓄が3000万円以上」は70歳以上の世帯でどれ程いるのか

LIMO / 2022年4月29日 5時50分

「貯蓄が3000万円以上」は70歳以上の世帯でどれ程いるのか

意外に「有価証券」が多いシニアの貯蓄事情

やがて定年退職を迎えたあと、どのような生活を送りたいか考えたこともあるかと思います。

理想の老後はひとそれぞれ違うものの、共通して必要となるのがお金。

総務省統計局が2021年5月18日に公表した「家計調査報告(貯蓄・負債編)―2020年(令和2年)平均結果―(二人以上の世帯)」によると、二人以上世帯の貯蓄現在高の平均値は1791万円でした。

また、負債現在高の平均値は572万円です。

では70歳以上世帯に限定すると、その貯蓄事情はどのようになるのでしょうか。「3000万円以上」も保有する割合とともに確認しましょう。

70歳以上「貯蓄額3000万円以上」はどれ程いるのか

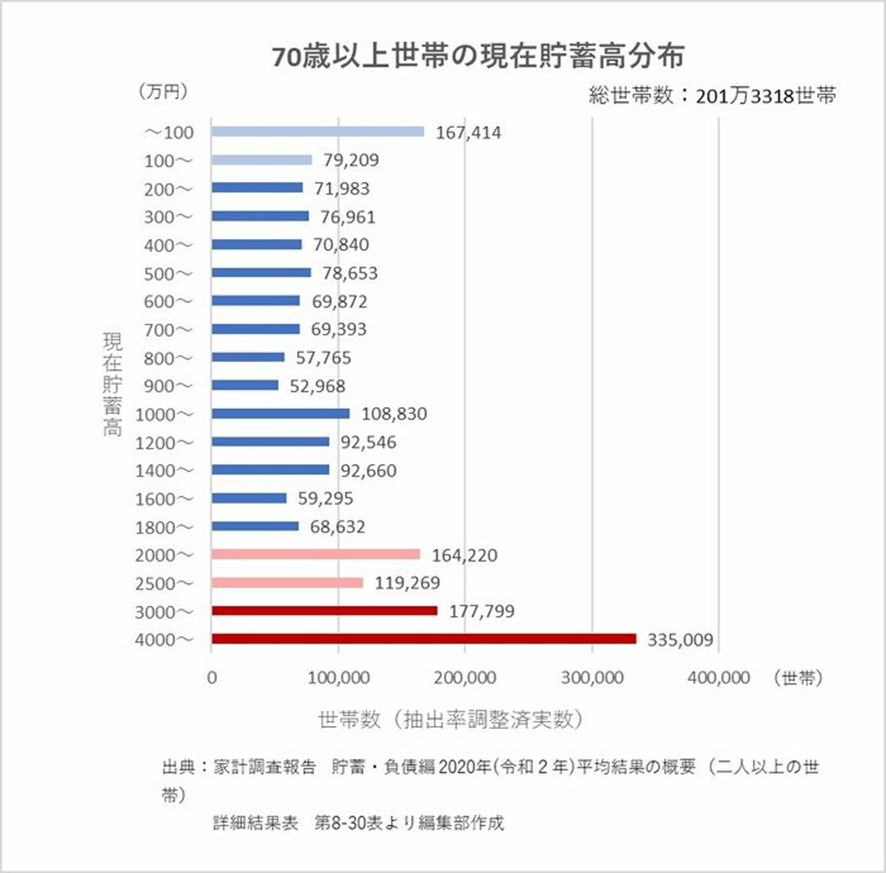

総務省の同資料から、70歳以上に限定した貯蓄額を見ていきましょう。貯蓄の分布は次のとおりです。

出所:総務省統計局「家計調査報告(貯蓄・負債編)―2020年(令和2年)平均結果―(二人以上の世帯)」

3000万円以上を保有している世帯は201万3318世帯中の51万2808世帯で、全体の25.5%となっています。

約4世帯に1世帯は3000万円以上を保有しているということは、70歳以上世帯は堅実にお金を貯めた世帯が多い印象を受けますね。

ただし、「300万円未満」と「4000万円以上」の世帯数がそれぞれ約30万台前半となっています。グラフを見る限り、70歳以上の貯蓄事情は二極化していると言えそうです。

70歳以上世帯の平均貯蓄額と負債額

3000万円以上の割合はわかりましたが、平均貯蓄額についても見ていきましょう。総務省の同資料によると、70歳以上・二人以上世帯の貯蓄額と負債額は次のとおりです。

70歳以上世帯の貯蓄事情

貯蓄現在高:2259万円

負債現在高:86万円

全世代の平均が1791万円だったので、そちらを大きく上回る結果となりました。「お年寄りはお金持ち」という印象を持つ方もいますが、あながち間違いではなさそうです。

負債額も全世代の平均よりかなり低く86万円のみ。

そのため、貯蓄から負債を差し引いた「純貯蓄額」は2173万円です。世代によっては負債額の方が高いこともありますが、70歳以上世帯に限定すれば「純粋な貯蓄額」も2000円を超えるということです。

ちなみに、同じように算出した60歳代世帯の純貯蓄額は2142万円でした。

単純に比較することはできないものの、70歳以上のみなさんのなかには、大きく貯蓄を切り崩すことがなく生活できている世帯が一定数ある、ということが推測できそうです。

70歳以上世帯の「貯蓄の種類」をチェック

今の70代の方が現役世代の頃には、バブル時代もありました。銀行に預けるだけでお金が増えるという、今では考えられない高金利だったのです。

こうした時代を過ごした70代の方は、やはり「銀行預金」で貯蓄を保有しているのでしょうか。

最後に貯蓄の種類についても確認してみましょう。

貯蓄種類ごとの平均金額

通貨性預貯金:642万円

定期性預貯金:882万円

生命保険など:392万円

有価証券:334万円

金融機関外:9万円

もっとも多いのは「定期性預貯金」で882万円。これは貯蓄のうち39.0%もの割合を占めます。

次いで通貨性預貯金が642万円(28.4%)、有価証券が334万円(14.8%)となっていますね。

有価証券のうち「株式・株式投資信託」は278万円でした。意外にも、すべての世代で70歳代が最も一番多い金額を保有しています。

堅実に銀行に預けるだけでお金を増やせた世代でも、一定の割合を運用にまわしているのですね。

「老後の安心」は貯蓄の努力で作る時代

70歳以上世帯の貯蓄事情について眺めてきました。

統計データでは、70歳以上世帯の平均貯蓄額は2259万円。しかし、金額の分布からは平均値だけでは見えない「老老格差」とも呼ばれる二極化をみてとることもできます。

格差は70代になって生まれるものではなく、これまで堅実に貯蓄をした人とできなかった人との差でも生まれます。

「老後のお金がない」という状況を回避するためには、現役時代からの積み重ねが大切になるでしょう。

老後を過ごすいまのシニア世代が、「どのくらい貯蓄をキープしているか」を知ることは、マネープランを立てる上で何らかの参考になりそうです。

そうはいっても、現役時代の貯蓄ペースは個別の事情で大きく異なります。地方か都会か、子どもがいるかどうか、さらにはその進路でも左右されます。

大切なのはライフプランを見つめることで、「貯め時」を意識することです。そして貯蓄の手段についても70歳以上世帯を参考にしつつ、預貯金・保険・資産運用のバランスを保ちたいですね。

時間が限られている以上、効率的な貯蓄が求められます。この機会に、一度じっくり「ライフプラン」と「マネープラン」を立ててみてはいかがでしょうか。

【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]「用語の解説」によると、「ゆうちょ銀行,郵便貯金簡易生命保険管理・郵便局ネットワーク支援機構,銀行及びその他の金融機関(普通銀行等)への預貯金,生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式,債券,投資信託,金銭信託等の有価証券(株式及び投資信託については調査時点の時価,債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と,社内預金,勤め先の共済組合などの金融機関外への貯蓄の合計をいう。なお,貯蓄は世帯全体の貯蓄であり,また,個人営業世帯などの貯蓄には家計用のほか事業用も含める」とあります。

参考資料

総務省統計局「家計調査報告(貯蓄・負債編)―2020年(令和2年)平均結果―(二人以上の世帯)」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&result_back=1&tclass4val=0)

外部リンク

この記事に関連するニュース

-

子育て奮闘中の私に「月3万円」の仕送りをしてくれる母。気持ちは嬉しいのですが、月「15万円」の年金暮らしなので無理をしていないか心配です…。自分の生活費は足りているのでしょうか?

ファイナンシャルフィールド / 2024年11月19日 9時10分

-

「年金月31万円」「貯金2,800万円」の70代夫婦、エリート官僚の自慢の息子が激変。近所の目を気にしてひっそり暮らす「悲しい老後」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月11日 5時15分

-

50代一人暮らしの会社員です。「貯蓄ゼロ」ですが、年金でどうにかなりますよね?周りはもっと貯蓄しているのでしょうか?

ファイナンシャルフィールド / 2024年11月8日 5時10分

-

【40代】金融資産保有額ランキング! 「1000万円以上」持っている人は何割? 知りたいみんなのお金事情

Finasee / 2024年11月6日 12時0分

-

【50代】金融資産保有額ランキング!「3000万円以上」持っている人はどのくらい? 国のデータが示す驚がくの実態

Finasee / 2024年10月31日 18時0分

ランキング

-

1コーヒー豆が歴史的高騰、NY市場で最高値…産地のブラジルやベトナムで不作

読売新聞 / 2024年11月29日 0時0分

-

2LUUPと交通違反、タイミーと闇バイト、メルカリとさらし行為――“性善説サービス”はいずれ崩壊するのか

ITmedia ビジネスオンライン / 2024年11月29日 8時10分

-

3侮ると危険すぎる「ドローン」のサイバーリスク 狙われるデータ、対策している企業はごく僅か

東洋経済オンライン / 2024年11月29日 8時0分

-

4ダイハツ 軽トラ「ハイゼット トラック ローダンプ」約5千台リコール届け出

ABCニュース / 2024年11月28日 15時44分

-

5湘南美容が米国で上場、急拡大の美容医療市場 「切らない施術」が広がり大手チェーンが隆盛

東洋経済オンライン / 2024年11月29日 7時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください