生命保険料控除の節税効果はどのくらい?控除額の計算方法と注意点も解説!

LIMO / 2022年5月9日 12時0分

生命保険料控除の節税効果はどのくらい?控除額の計算方法と注意点も解説!

【生命保険料控除】旧契約と新契約とは。控除額をシミュレーション

民間の生命保険に加入しているなら、年間の保険料支払額に応じた「生命保険料控除」を受けることができます。

この「生命保険料控除」は所得控除の一つですが、10年前の2012年に内容が改正されたこともあり、計算の方法をきちんと理解していないと、控除額の計算を誤ってしまうことにもなりかねません。今回は生命保険料控除について解説します。

生命保険料控除とは?

生命保険料控除とは、1年間に支払った保険料額に応じて計算された額について、所得控除が適用される制度です。対象となる生命保険契約は、契約した時期によって「旧契約」と「新契約」に分けられます。

生命保険料控除の概要

国税庁「No.1140 生命保険料控除」

【生命保険料控除】旧契約とは

旧契約とは、2011年の12月31日までに契約した生命保険契約で、「一般の生命保険」と「個人年金保険」の2つに分けられています。

【生命保険料控除】新契約とは

それに対し、新契約とは2012年の1月1日以降に契約した生命保険契約を差し、さらに旧契約と異なり、「一般の生命保険」「介護医療保険」「個人年金保険」の3つに区分されている点が特徴となっています。

生命保険料控除額の計算方法

控除額の計算方法は、「旧契約」そして「新契約」で以下のとおり異なります。

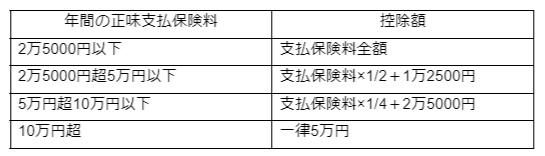

【旧契約】(一般の生命保険および個人年金保険に適用)

【新契約】(一般の生命保険、介護医療保険、個人年金保険それぞれに適用)

制度の改正により、従来であれば最高控除額は10万円となっていたものが、最高12万円までの控除が適用されることになりました。

ちなみに新契約で新設された介護医療保険とは、医療保険や介護保険、所得補償保険などに代表される、病気やけがによる入院や手術、そして介護や就業不能を保障する生命保険契約を指します。

【生命保険料控除】旧契約と新契約が混在している場合の計算方法

加入している契約がすべて新契約であれば、計算は至ってシンプルです。しかし、旧契約の保険と新契約の保険が混在している場合は、控除額の計算の際に注意が必要です。

旧契約と新契約が混在している場合、「旧契約」のみで控除額がそれぞれ5万円を超える場合は、5万円の控除が適用されます。そのため最高控除額は10万円です。

それ以外のケースだと、「旧契約」の控除額の算式で計算した控除額と、「新契約」の控除額の算式で計算した控除額を合計する必要があります。その額は4万円が限度となり、3つの最高控除額は12万円です。

ただし、一般の生命保険と個人年金保険については計算方法が異なります。以下に具体例を挙げ、詳しく解説します。

現在加入している生命保険

1.終身保険(2005年に契約、年間保険料:8万円)

2.定期保険特約付終身保険(2020年に更新、年間保険料の内訳は終身保険:9万円、定期保険特約部分:10万円、医療特約部分:2万円)

3.がん保険(2010年に契約、年間保険料:4万円)

4.医療保険(2020年に契約、年間保険料1万円)

5.個人年金保険(2005年に契約、年間保険料:7万円)

6.個人年金保険(2020年に契約、年間保険料:7万円)

この中で旧契約に該当するのは1と3そして5の契約です。

それぞれの控除額は以下のとおりです。

一般の生命保険料控除:1と3が該当し、年間に支払う保険料の合計額は12万円となるため、最高控除額の5万円が適用されます。

個人年金保険:5の契約が該当し、年間7万円の保険料を支払っていることから、4万2500円の控除額が適用されます。

新契約に該当するのは2そして4と6の契約です。そしてそれぞれの控除額は以下のとおりです。

一般の生命保険:2が該当しますが、そのうちの一般の生命保険料控除に該当するのは終身保険と特約のうち定期保険部分のみです。そのため年間に支払った保険料は19万円となり、4万円の控除となりますが、旧契約の控除額の方が大きいことから、この場合は旧契約の控除額5万円が適用されます。

介護医療保険:2の医療特約部分と4の契約が該当し、年間で支払う保険料額は3万円ですので2万5000円が控除額となります。

個人年金保険:6の契約が該当します。そして年間に支払う保険料額は7万円ですので3万7500円が控除額となりますが、旧契約のほうが控除額が大きいため、4万2500円が適用されます。

つまり、「一般の生命保険」そして「個人年金保険」において旧契約と新契約が混在する場合、旧契約の年間保険料支払額が6万円を超えている時は旧契約の計算方法が適用される点に注意が必要です。

今回のケースであれば、最終的な控除額は以下のとおりです。

最終的な控除額:11万7500円

一般の生命保険:5万円(旧契約が適用)

個人年金保険:4万2500円(旧契約が適用)

介護医療保険:2万5000円(新契約が適用)

生命保険料控除の額が拡大される?

金融庁が発表している令和4年の税制改正の要望の中に、生命保険料控除の拡大が盛り込まれています。現在、各控除の最高限度額が4万円となっていますが、それぞれ1万円ずつ拡大され5万円にするというものです。

この改正が認められれば、生命保険料控除の最大控除額は15万円まで拡大することになります。政府は現在のライフスタイルの変化により、一人ひとりのニーズに合った保障を選択できるよう、税制面からも支援すると謳っています。

実現されれば、保険料控除の最高額がこれまでより3万円も上がることから、今後はより生活における保障について考える必要があるといえそうです。

参考資料

国税庁「No.1140 生命保険料控除」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm)

金融庁「令和4年度税制改正(租税特別 措置)要望事項」(https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2022/request/fsa/04y_fsa_k_05.pdf)

外部リンク

この記事に関連するニュース

-

一人暮らしで月6万8000円の年金から天引きされるお金はいくら?

オールアバウト / 2024年11月21日 20時30分

-

【年末調整】「10万円分の控除証明書」をなくした! 面倒だからと出さずにいると、いくら「損」になる? 年収500万円の会社員のケースで解説

ファイナンシャルフィールド / 2024年11月19日 2時30分

-

保険会社の「控除証明書」を誤って捨ててしまった! 保険料が少ないなら「年末調整」に出さなくても“損”しない?「年収500万円」の会社員のケースでシミュレーション

ファイナンシャルフィールド / 2024年11月16日 5時10分

-

ママ友の年収は「110万円」! でも年末調整で「103万円の壁」は超えないから“所得税”は払う必要がないとのこと。どういう仕組み?「生命保険料控除」を例に解説

ファイナンシャルフィールド / 2024年11月16日 5時0分

-

年末調整での「生命保険料控除」を自分の職場に提出したら「対象外」と言われたのですが、なぜでしょうか?私名義の保険料もまとめて夫が支払っています。

ファイナンシャルフィールド / 2024年11月7日 5時10分

ランキング

-

112月の電気代、大手9社で値下げへ 1月からは補助金も再開

日テレNEWS NNN / 2024年11月28日 15時14分

-

2ダイハツ 軽トラ「ハイゼット トラック ローダンプ」約5千台リコール届け出

ABCニュース / 2024年11月28日 15時44分

-

3ヨーカ堂買収、争奪幕開け 入札に住商や米ファンド

共同通信 / 2024年11月28日 22時9分

-

4東京4位、日本から4都市 世界都市ランキング100

共同通信 / 2024年11月28日 14時52分

-

5業績悪化のユニチカ、上埜社長ら全取締役が辞任へ…ガバナンス強化に向け新体制へ

読売新聞 / 2024年11月28日 18時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください