公務員でもidecoに加入できる?加入条件や実際の節税シミュレーション

LIMO / 2022年5月3日 6時30分

公務員でもidecoに加入できる?加入条件や実際の節税シミュレーション

ideco加入の3つのメリット

ideco公式サイトによると、2022年2月時点の加入状況は234万7278人。そのうち新規加入者は4万4258人です。

年々加入者が増加するidecoですが、公務員でも加入できるのでしょうか。本記事にて詳しく解説します。

公務員でもideco加入は可能。積立可能金額の上限も解説

2017年1月から公務員もidecoに加入できるようになりました。

2001年に「個人型DC」として導入された際は、企業年金のない従業員や個人事業主に限られていました。

しかし2017年1月に対象者が公務員にまで拡大しています。

公務員がidecoで毎月積み立てできる金額は1万2000円です。最低積立金額は5000円、それ以降は1000円単位で設定できます。

掛け金の上限額は、加入している国民年金保険の種類によって異なります。

またidecoの運用資金は、原則60歳を迎えるまで引き出しできません。必ず余裕資金で運用しましょう。

idecoに加入する3つのメリット

idecoに加入して老後資金を形成すると、以下3つのメリットが得られます。

運用益は全額非課税

所得税や住民税の控除

60歳の受取時も控除が受けられる

公務員は年金制度改定による職域加算廃止や、退職金の引き下げにより、老後資金を自分で形成する必要が出てきました。

メリットの内容を詳しく解説するので、加入を検討している公務員の方は参考にしてください。

idecoのメリット1. 運用益は全額非課税

idecoの運用で得た利益については、その全額が非課税となります。

株式や投資信託などの金融商品は、利益が出た際に20.315%の税金がかかります。

仮に株式で200万円の利益が出たとすると40万6300円の税金が発生するので、実際の利益は159万3700円です。

しかしidecoでは課税の心配がありません。60歳で運用資金を引き出すまで利益の部分は非課税なので、複利運用による資産の増加が期待できます。

idecoのメリット2. 所得税や住民税が控除される

idecoは、掛金の全額が所得控除の対象です。これにより、所得税や住民税の負担が軽減できます。

仮に毎月の掛金が1万2000円(年間で14万4000円)・所得税が10%(所得329.9万円以内と仮定)・住民税が10%の場合、2万8800円の税金が軽減されます。

老後資金を形成する方法はたくさんありますが、掛金を全額所得控除にできるのはidecoの強いメリットです。

idecoのメリット3. 60歳で受け取る時も控除が受けられる

idecoは年金、もしくは一時金いずれかの方法で受け取れます。金融機関によっては、年金と一時金を併用できます。

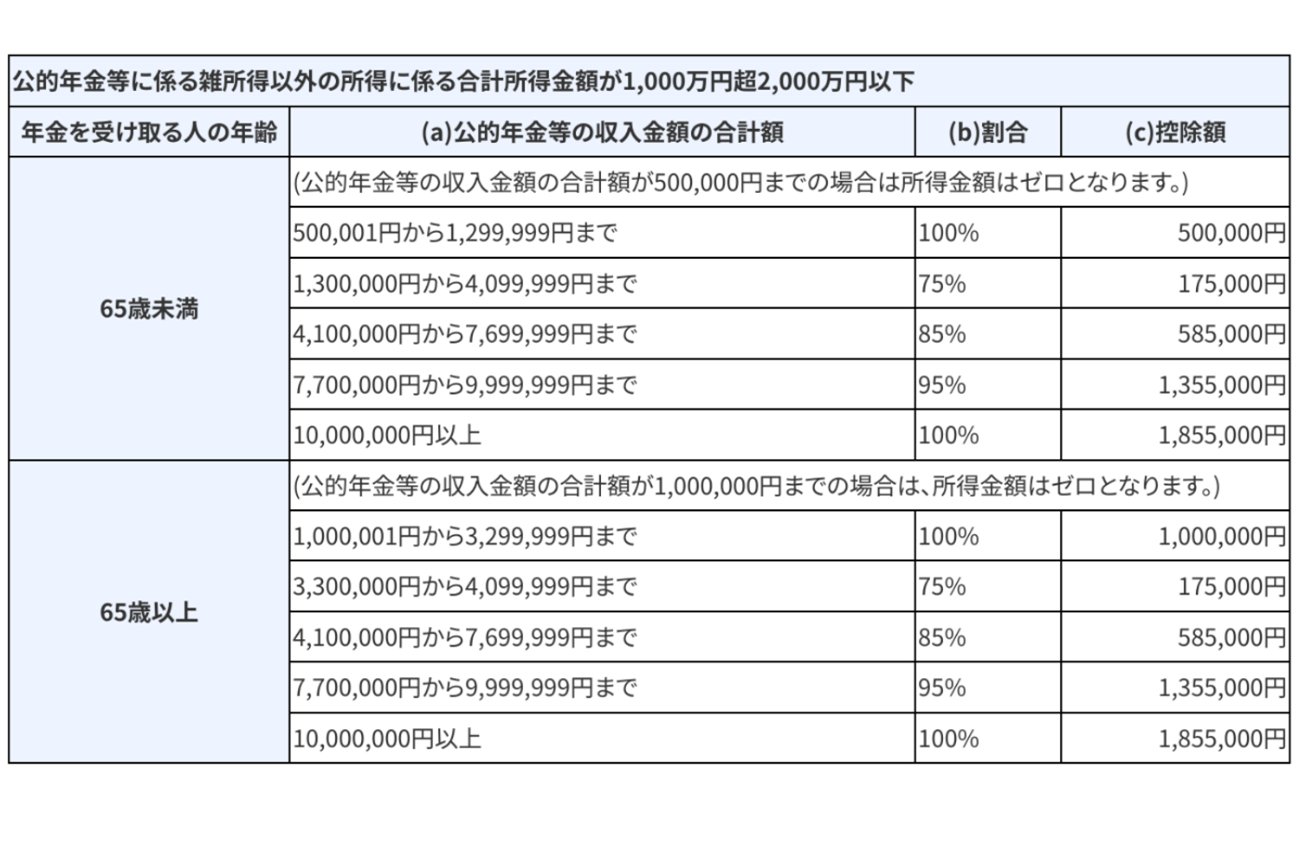

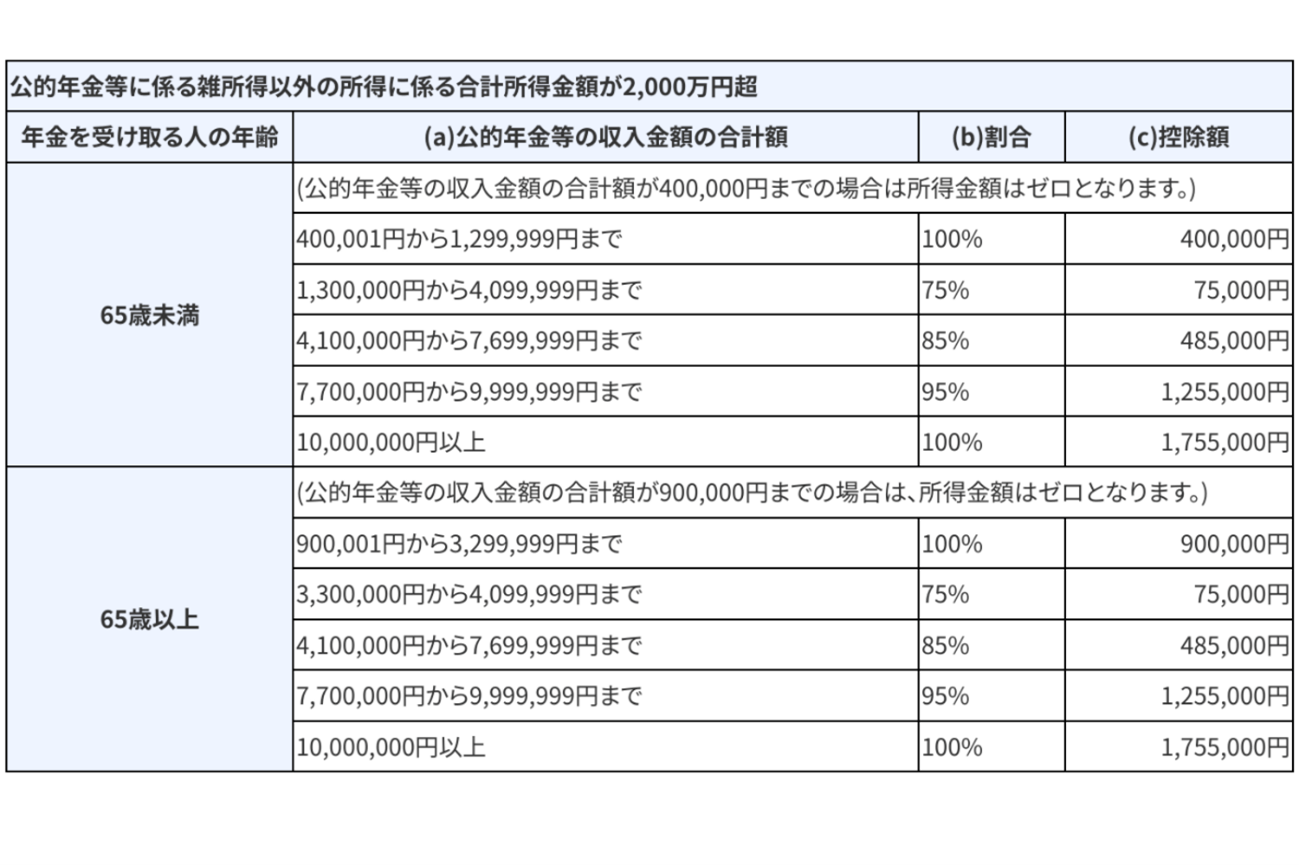

年金方式で受け取る時は「公的年金等控除」の対象となり、年齢及び年金額に応じた額が所得から控除されます。

出所:国税庁「No.1600 公的年金等の課税関係」

65歳以上で公的年金などの収入が110万円以下であれば、課税の心配はありません。

また公的年金などの収入が400万円以下で、かつ公的年金にかかわる雑所得以外の所得が20万円以下の場合、確定申告は不要です。

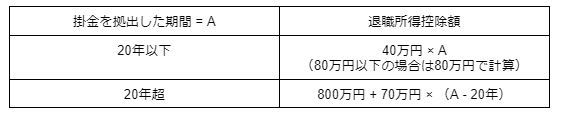

一時金方式で受け取る時は「退職所得控除」の対象となり、idecoの掛金を拠出した期間が長いほど控除額が多くなります。

退職所得の金額は、原則として以下のように計算します。

(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1/2= 退職所得の金額

【退職所得控除額の算出方法】

※参考:国税庁「No.1420 退職金を受け取ったとき(退職所得)」

どちらを選んでも所得控除が受けられますが、受け取った金額によって控除対象となる金額が変動する点には気をつけましょう。

公務員のideco節税シミュレーション

公務員がidecoに加入すると、どのくらい節税効果があるのでしょうか。

今回は次の条件を使い、iDeCo公式サイト「かんたん税制優遇シミュレーション」で試算してみます。

条件

年収500万円

年齢30歳

月額1万2000円

受給開始年齢60歳

シミュレーション結果

年間の税制メリット

所得税控除:1万4400円

住民税控除:1万4400円

合計:2万8800円

→60歳までの30年間で86万4000円が優遇される

運用益の非課税額

運用利回り3.0%で運用期間30年の場合、金融庁の「資産運用シミュレーション」によると267万3000円が運用収益となります。

本来は約54万3000円の税金がかかりますが、idecoでは非課税となりそのまま受け取れます。

受取時にも税制優遇される

年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

このシミュレーション結果はあくまで概算です。参考資料としてご活用ください。

掛金上限が少なくてもメリットは大きい

公務員の掛金上限額は1万2000円と少ないものの、活用することで大きなメリットを受けられます。

掛金は年1回に限り変更可能です。まずは毎月5000円から積み立てて、お給料に余裕が出てきたら掛金を増やしてみるのも良いでしょう。

特に20代〜40代の方であれば、60歳到来までに十分な時間があります。

時間を味方につけた、余裕ある資産形成をしてみてはいかがでしょうか。

参考資料

iDeCo公式サイト「加入者数等について(令和4年2月時点)」(https://www.ideco-koushiki.jp/library/pdf/number_of_members_R0402.pdf)

iDeCo公式サイト「タイプ毎に違う?iDeCo加入のメリットとは」(https://www.ideco-koushiki.jp/special/voice/02.html)

国税庁「No.1600 公的年金等の課税関係」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1600.htm)

国税庁「No.1420 退職金を受け取ったとき(退職所得)」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1420.htm)

国税庁「No.2260 所得税の税率」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm)

総務省「個人住民税」(https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/149767_03.html)

外部リンク

この記事に関連するニュース

-

iDeCoの掛金枠が拡大!月2万円への増額手続きで老後の資産を増やそう

トウシル / 2024年11月26日 7時30分

-

来年50歳、退職してフリーの営業代行を始める予定です。国民年金のみになるので年金が減るのが心配…… 年金を増やすために、iDeCoと国民年金基金どちらが有利ですか?

ファイナンシャルフィールド / 2024年11月18日 9時20分

-

50歳の女性です。年金の受給額が「10万円未満」ですが「少なすぎ」でしょうか? 受給額を上げるには「頑張って働く」以外ないのでしょうか?

ファイナンシャルフィールド / 2024年11月9日 23時20分

-

最近「iDeCoで保育料が節約できる」と聞きました。年収500万円の場合、どのくらい“節約”できるのでしょうか?

ファイナンシャルフィールド / 2024年11月9日 5時30分

-

公務員は「老後のお金」をどのように注意するといい?

オールアバウト / 2024年11月7日 8時10分

ランキング

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください