60代「貯蓄2000万円ない世帯」は約7割という現実。年金の水準は5年ごとにどう推移するのか

LIMO / 2022年5月4日 5時50分

60代「貯蓄2000万円ない世帯」は約7割という現実。年金の水準は5年ごとにどう推移するのか

65歳時点の平均余命と所得代替率を5年ごとの推移で確認

2019年に話題となった、年金以外に老後2000万円が必要という「老後2000万円問題」。

この話を冷静に受け止められた方はどれくらいいるのでしょうか。

多くの場合、「うちは◯◯◯万円足りない」「本当に老後生活できるのだろうか」と不安を抱えられたと思います。

その影響は若い世代にも及び、今の20~30代の方は将来のために資産運用をする方も増えています。

実際に、現代の60代で貯蓄2000万円もっている世帯はどれくらいいるのかを見ていきましょう。

60代で「貯蓄2000万円」はどれくらい?

今回は金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」を参考に、60代の貯蓄事情を確認します。

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」

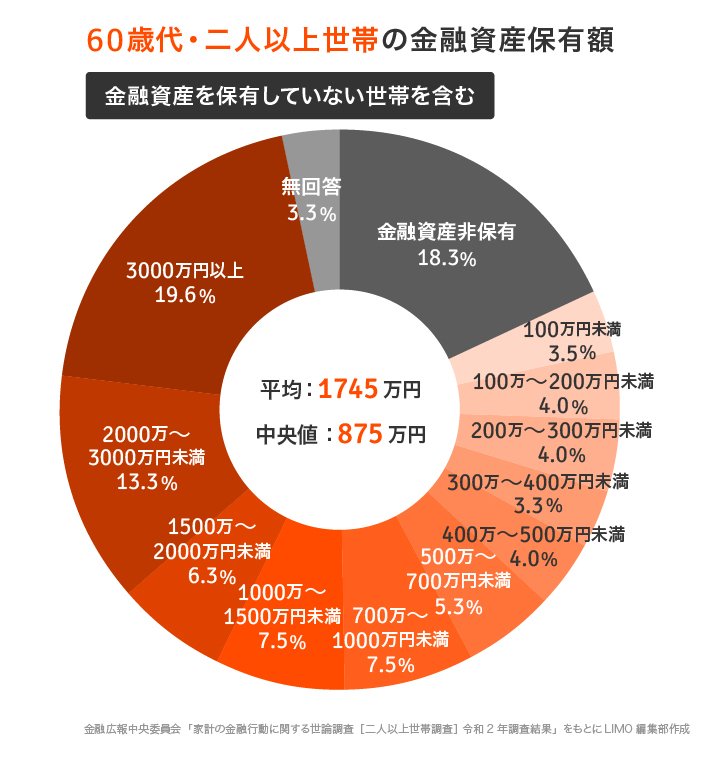

60代・二人以上世帯の金融資産保有額(金融資産を保有していない世帯を含む)

平均:1745万円

中央値:875万円

※「平均」は一部の大きな数字に引っ張られる傾向があるため、より実態に近い中央値を参考にしましょう。

実態に近い60代の貯蓄額は875万円です。貯蓄2000万円の半分以下になりました。

内訳を見てみましょう。

金融資産非保有:18.3%

100万円未満:3.5%

100~200万円未満:4.0%

200~300万円未満:4.0%

300~400万円未満:3.3%

400~500万円未満:4.0%

500~700万円未満:5.3%

700~1000万円未満:7.5%

1000~1500万円未満:7.5%

1500~2000万円未満:6.3%

2000~3000万円未満:13.3%

3000万円以上:19.6%

無回答:3.3%

60代で2000万円以上保有しているのは32.9%とおよそ3世帯に1世帯。

つまり約7割は貯蓄が2000万円以下であり、老後に不安を抱えているということになります。

「老後2000万円問題」は多くの60代に、衝撃とともに不安を与えたのではないでしょうか。

ほんとうに年金だけで生活できないのか

老後に2000万円必要と言われても、それが本当なのか疑問を感じる方もいるでしょう。

老後2000万円問題は、老後夫婦2人で生活した場合に月5万5000円赤字となり、老後を30年と仮定すると約2000万円足りないという計算です。

出所:金融審議会「市場ワーキング・グループ」(第21回)厚生労働省提出資料

実際はお住まいの地域や生活水準、居住形態、介護の有無などにより必要金額は異なるので一概には言えません。

たとえば上記の計算は住居費が1万円台で計算されているので、賃貸にお住まいであればさらに家賃分がかかります。

リフォームや介護費用は考慮されていないので、その分が必要になる方もいるでしょう。

今のシニア世代はいくら年金を受給しているのかというと、厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」によれば平均月額は以下の通り。

国民年金の平均月額

〈全体〉平均年金月額:5万6252円

〈男性〉平均年金月額:5万9040円

〈女性〉平均年金月額:5万4112円

厚生年金の平均月額(受給者数1610万133人)

〈全体〉平均年金月額:14万4366円

〈男性〉平均年金月額:16万4742円

〈女性〉平均年金月額:10万3808円

※国民年金の金額を含む

国民年金のみでは生活できず、厚生年金でも1人では生活が厳しいですね。

夫婦であれば組み合わせによっては年金だけで生活できる可能性もありますが、多くは貯蓄を切り崩したり、仕事を続けたりといったことが必要でしょう。

公的年金の水準は5年ごとにどう推移するのか

一般的に年金を受給し始めるのは65歳です。

平均寿命は年々伸びており、厚生労働省の「令和2年簡易生命表の概況」によれば、男性の平均寿命は81.64歳、女性は87.74歳。

65歳時点での平均余命は伸びる一方で、公的年金の給付水準は今後、マクロ経済スライドによって調整されていくことが見込まれています。

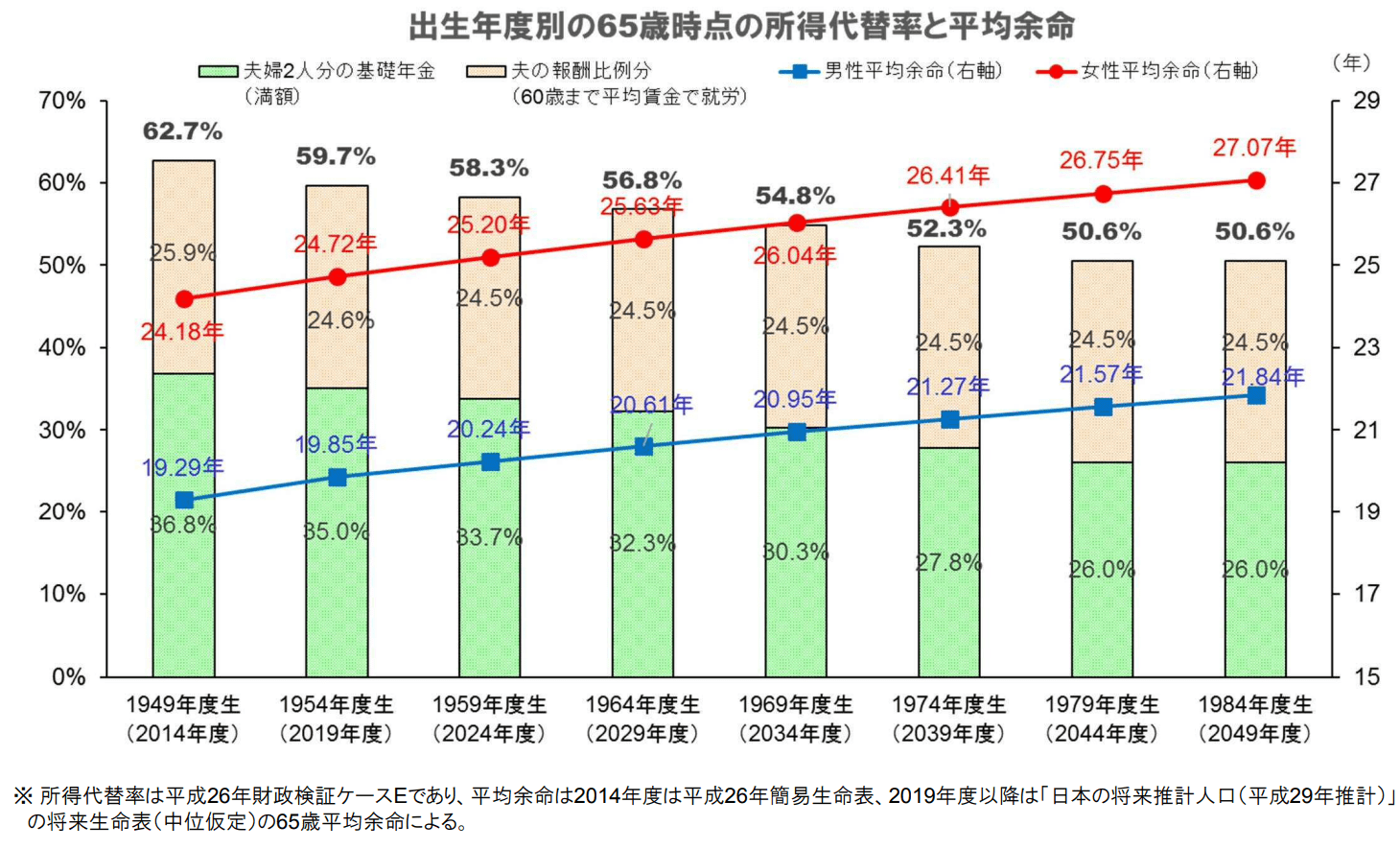

少し前の資料にはなりますが、老後2000万円問題の試算がされた金融審議会「市場ワーキング・グループ第21回(厚生労働省提出資料)」から、「出生年度別の65歳時点の所得代替率と平均余命」をみてみましょう。

出典:金融審議会「市場ワーキング・グループ第21回(厚生労働省提出資料)」

上記を見ると、65歳時点の平均余命は5年ごとに右肩上がりに上がっていきます。

1959年度生(2024年度):女性25.20年・男性20.24年

1964年度生(2029年度):女性25.63年・男性20.61年

1969年度生(2034年度):女性26.04年・男性20.95年

1974年度生(2039年度):女性26.41年・男性21.27年

1979年度生(2044年度):女性26.75年・男性21.57年

1984年度生(2049年度):女性27.07年・男性21.84年

一方で、所得代替率は減少しています。

1959年度生(2024年度):58.3%

1964年度生(2029年度):56.8%

1969年度生(2034年度):54.8%

1974年度生(2039年度):52.3%

1979年度生(2044年度):50.6%

1984年度生(2049年度):50.6%

所得代替率とは公的年金の給付水準を示し、年金を受け取り始める65歳時点の年金額が、現役世代の手取り収入額(賞与含む)と比較してどのくらいの割合か示す指標です。

5年ごとの推移を見ると徐々に減少しているのが分かりますね。少子高齢化の現代、「年金だけでは生活できない」は若い世代ほどよりリアルだと分かります。

老後の備えは「早いうちに、複数で」行おう

60代の貯蓄や平均寿命、公的年金の給付水準の推移をみると、老後2000万円問題もリアルに感じました。実際にはそれ以上必要になる場合もあります。

ただ、2000万円という金額はすぐに貯まるものではありません。多くの方が「早いうちから、コツコツと貯めていく」ことになるでしょう。

また、平均年収が約30年間変わらない現代では、一つの方法だけで老後資金を準備するには少々無理があります。現役世代は住宅ローンや教育費もかかりますよね。

たとえば老後も働き続ける、私的年金をはじめる、貯金だけでなく運用も取り入れるといった、複数の方法で準備する必要があるともいえるでしょう。

今回の統計をもとに、老後について考えてみてはいかがでしょうか。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」(https://www.shiruporuto.jp/public/data/survey/yoron/)

金融審議会「市場ワーキング・グループ第21回(厚生労働省提出資料)」(https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/02.pdf)

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」(2021年12月)(https://www.mhlw.go.jp/content/000925808.pdf)

厚生労働省「令和2年簡易生命表の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/life/life20/dl/life18-15.pdf)

外部リンク

この記事に関連するニュース

-

高齢夫婦は「月3.8万円」の赤字→老後に備えようにも「手取りが上がらない」現役世代の悲鳴

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 18時45分

-

50歳独身、年収500万円…余裕をもった老後生活を送るためにやるべきことは?

MONEYPLUS / 2024年11月24日 7時30分

-

「70歳代おひとりさま」の平均貯蓄額はいくら?

オールアバウト / 2024年11月23日 19時30分

-

50代一人暮らしの会社員です。「貯蓄ゼロ」ですが、年金でどうにかなりますよね?周りはもっと貯蓄しているのでしょうか?

ファイナンシャルフィールド / 2024年11月8日 5時10分

-

無念です…年金月7万円の66歳男性、早朝の国道を自転車で爆走!コンビニを巡り「レアもの」を次々とゲットも、最終的に膝から崩れ落ちたワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月30日 5時15分

ランキング

-

112月の電気代、大手9社で値下げへ 1月からは補助金も再開

日テレNEWS NNN / 2024年11月28日 15時14分

-

2ダイハツ 軽トラ「ハイゼット トラック ローダンプ」約5千台リコール届け出

ABCニュース / 2024年11月28日 15時44分

-

3ヨーカ堂買収、争奪幕開け 入札に住商や米ファンド

共同通信 / 2024年11月28日 22時9分

-

4東京4位、日本から4都市 世界都市ランキング100

共同通信 / 2024年11月28日 14時52分

-

5業績悪化のユニチカ、上埜社長ら全取締役が辞任へ…ガバナンス強化に向け新体制へ

読売新聞 / 2024年11月28日 18時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください