パート主婦【130万円の壁】「実は超えても損しない」は本当か

LIMO / 2022年4月30日 17時50分

パート主婦【130万円の壁】「実は超えても損しない」は本当か

2022年(令和4年)10月の改正までに必ず知っておくべきこと

これまでパート主婦は「130万円の壁」のため、年収を調整していた人も多いでしょう。しかし、2022年10月から法改正される「社会保険の適用拡大」により、年収130万円を超えると、保険の扶養から外れてしまう可能性があります。

「それは困る…」と思った方は、今回の記事をしっかり読んでみてください。考え方によっては、年収130万円を超えても損しないかもしれません。本当のところはどうなのかを考えてみましょう。

年収には「130万円の壁」と「106万円壁」の2つがある

パート主婦が気になる「年収130万円の壁」とは、健康保険・厚生年金保険の被保険者になるかどうかの境目のことを指します。

しかし、これとは別に106万円の壁というのもあります。まずは、現行のパート・アルバイトに対する、健康保険や厚生年金保険の適用をもとに違いを説明します。

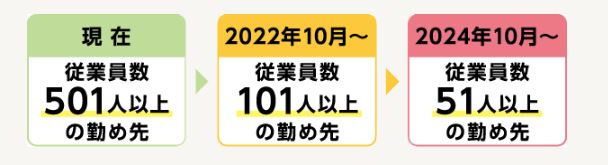

2016年(平成28年)10月から、従業員の数が常時501人以上の事業所で働くパート・アルバイトなどは、以下の4つの要件を満たすと、健康保険・厚生年金保険に加入します。

週の所定労働時間が20時間以上であること

雇用期間が継続して1年以上使用される見込み

賃金の月額が8万8000円以上(106万円以上)であること※1

学生でないこと

※1 賃金には、賞与・残業代・通勤手当などは含みません。

上記の要件に関係なく、「週の所定労働時間」及び「月の所定労働日数」が正社員の3/4以上であれば、健康保険・厚生年金保険への加入義務が発生します。

もし、従業員数が常時501人以上の事業所に勤務しているのであれば、年収106万円以上になった時点で、健康保険・厚生年金に加入することになります。

一方、従業員数が500人以下の事業所に勤務しているのであれば、年収が130万円までは、配偶者の扶養家族のままでいられます。

従業員数と雇用見込み期間の2つの要件が改正となる

2022年(令和4年)10月から、パートやアルバイトなどの健康保険・厚生年金保険の適用が拡大されます。変更になるのは以下の2点です。

2022年10月からの改正点

従業員数が「501人以上」から「101人以上」へと変更になる

雇用期間の見込みが「1年以上」から「2ヵ月以上」へと変更になる

現行では、健康保険・厚生年金保険が適用になるのは、従業員数が501人以上の事業所に働いているパート・アルバイトのみでした。

しかし、2022年10月からは従業員数が101人以上になるため、中小企業に勤務しているパート・アルバイトも対象になります。

雇用期間についても、現行は1年以上という長期にわたる雇用が対象でしたが、2022年10月からは、雇用期間が2ヵ月以上の見込みであっても対象になります。

なお、2024年(令和6年)10月からは、従業員数が101人以上から51人へと変更になります。

出所:厚生労働省 「パート・アルバイトのみなさま | 社会保険適用拡大 特設サイト」

今後ますます、パート・アルバイトの健康保険・厚生年金保険の加入対象が広がる予定です。

社会保険に加入することになったら?「メリット・デメリット」

先述のとおり、これから勤務先の規模、雇用期間などが該当すれば、健康保険・厚生年金保険に加入することになるかもしれません。そうなった場合の、メリット、デメリットを考えてみましょう。

健康保険や厚生年金保険に加入する場合のメリットは2つ

① 老後に受け取る年金が増える

扶養内のままだと、65歳から受け取る年金は1階(基礎年金部分)だけです。しかし、厚生年金保険に加入すると、年金は1階(基礎年金部分)に加え、2階(報酬比例部分)も支給されます。

公的年金には障害年金、遺族年金などもあり、万が一のとき、保障が充実します。

② 「傷病手当金」や「出産手当金」の対象になる

健康保険に加入することで、「傷病手当金」や「出産手当金」などが受け取れます。

傷病手当金は、業務外の病気で働くことができない場合、その働くことができなくなった日から起算し、3日経過した日から最長1年6ヵ月間、給与の3分の2相当が支給されます。

出産手当金は、出産のため会社を休み、給与が支払われないとき、産前42日・産後56日までの間、給与の3分の2相当が支給されます。

健康保険や厚生年金保険に加入する場合のデメリット

今まで、年収が130万円で配偶者の扶養に入っていた人でも、2022年10月からは「従業員が101人以上」、「雇用期間の見込みが2ヵ月以上」という条件に該当すれば健康保険や厚生年金保険に加入することになります。

その場合、前述のメリットはもちろんあるかもしれませんが、その分、今までと同じ手取り収入が得られないことになります。

一方、健康保険や厚生年金保険に入らず、配偶者の扶養を継続する場合は、年収106万円以下にしなければなりません。

この場合も収入が減ってしまいます。どちらを選ぶかはその人次第となりますが、手取り額が減った分をこれからどう調整していくのか考えておく必要がありそうです。

まとめ

これまで、パート主婦は「130万円の壁」を意識してきましたが、これから徐々に、「106万円の壁」を気にすることになりそうです。

その際の対応をどうするかについて、メリット、デメリットを理解し、自分なりに納得のいく選択をしましょう。

参考資料

日本年金機構「令和4年10月からの短時間労働者に対する健康保険・厚生年金保険の適用の拡大(https://www.nenkin.go.jp/oshirase/topics/2021/0219.html)

厚生労働省 「パート・アルバイトのみなさま | 社会保険適用拡大 特設サイト」(https://www.mhlw.go.jp/tekiyoukakudai/dai1hihokensha/)

外部リンク

この記事に関連するニュース

-

「103万円の壁」で揉めている間に社会保険料がジワジワ上昇していく…FPが試算「手取りが増えない本当の理由」

プレジデントオンライン / 2025年2月1日 9時15分

-

35年に「厚生年金」の「企業規模要件」が撤廃!? パートで働く私にどんな影響があるの?

ファイナンシャルフィールド / 2025年1月30日 3時0分

-

年末が繁忙期で、うっかり年収106万円を超えてしまった!手取りはどれくらい減る?

ファイナンシャルフィールド / 2025年1月22日 10時0分

-

パート先で「社会保険」に入りたくないので、2ヶ所で「週15時間」ずつ働きます。手取りが減らず得だと思うのですが、なにか「デメリット」はあるでしょうか?

ファイナンシャルフィールド / 2025年1月22日 4時20分

-

パートで働く友人が「10月から106万円の壁が変わって手取りが減った」と嘆いていました。私も同じくらい働いていますが、「手取り」は何も変わっていません。私と友人で何が違うのでしょうか?

ファイナンシャルフィールド / 2025年1月7日 4時30分

ランキング

-

1【速報】ホンダとの経営統合が破談 日産が協議“打ち切り”方針を固める ホンダからの「子会社化」提案に反発 幹部「到底受け入れられない」

TBS NEWS DIG Powered by JNN / 2025年2月5日 15時38分

-

2フジ親会社が決算発表 最終利益は7割以上減少か フジテレビ単体で赤字見込み

日テレNEWS NNN / 2025年2月5日 17時45分

-

3「横浜駅に頼らない路線」神奈川県ご当地鉄道事情 代表格は「ロマンスカー」でおなじみの大手私鉄

東洋経済オンライン / 2025年2月5日 6時30分

-

4「一緒にやっていくのは難しい」ホンダと日産の経営統合“破談”が現実味 ホンダは日産の「子会社化」を打診も日産幹部「受け入れられない」と反発

TBS NEWS DIG Powered by JNN / 2025年2月5日 11時51分

-

5「きのこの山」「たけのこの里」に異変 「チョコ」がいつの間にか「準チョコ」に...明治が明かしたその経緯

J-CASTニュース / 2025年2月5日 10時51分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください