年収600万円の貯蓄と負債の実態。平均給与600万円超の「羨ましい」業種とは

LIMO / 2022年5月8日 5時50分

年収600万円の貯蓄と負債の実態。平均給与600万円超の「羨ましい」業種とは

年収600万円の本当の貯蓄額はいくらか

「年収」は生活の余裕をはかる一つの基準といえるでしょう。今回は、一般的に「中流」のイメージを持つ方もいる「年収600万円世帯」のきになるお金の実情をみていきます。

【年収600万円世帯】平均貯蓄は約1200万円に

ここからは、年収600万円世帯のお金事情をみていきましょう。

まず、総務省発表の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果(二人以上の世帯)」から、年収600万円台の勤労世帯の平均貯蓄額と、その中身をみていきます。

「年収600万円~650万円」世帯の貯蓄額

平均貯蓄額:1209万円

通貨性預貯金:412万円

定期性預貯金:376万円

生命保険:263万円

有価証券:126万円

金融機関外:32万円

「年収650万円~700万円」世帯の貯蓄額

平均貯蓄額:1229万円

通貨性預貯金:405万円

定期性預貯金:316万円

生命保険:330万円

有価証券:140万円

金融機関外:37万円

年収600万円世帯は、平均1200万円ほどの貯蓄をしているようです。主に預貯金を中心に貯蓄を進めていることがわかります。

また、この調査では「世帯主の配偶者のうち女性の有業率が約5割」つまり共働きの割合が半分程度になっています。共働きで年収600万円を目指す方法もあるといえそうです。

年収600万円世帯の「負債」はいくらか

ここまで、貯蓄額を見てきました。しかし、その金額だけで「本当の貯蓄」とは言い切れません。貯蓄と一緒に考えるべき「借り入れ=負債」の金額も重要です。

同調査から、年収600万円世帯の負債額についてみていきます。貯蓄額と同様に、年収650~700万円の層もみていきます。

年収600万~650万円世帯の負債

平均負債額・・・930万円

うち「住宅・土地のための負債」・・・874万円

年収650万~700万円世帯の負債

平均負債額・・・920万円

うち「住宅・土地のための負債」・・・861万円

いずれの場合も、負債額は平均900万円を超える金額となりました。負債の9割以上が「住宅・土地のための負債」、つまり住宅ローンであることもわかります。住宅費用はやはり人生の中で大きな出費であることがわかります。

年収600万円世帯の「本当の貯蓄額」を試算

さて、先述の「平均貯蓄額」から「負債額」を差し引いた「純貯蓄額」、つまり実質的な貯蓄額はいくらかを見ていきましょう。

年収600万~650万円世帯の純貯蓄額

1209万円-930万円=279万円

年収650万~700万円世帯の純貯蓄額

1229万円-920万円=309万円

いずれの場合も、300万円前後の純貯蓄額になることが分かりました。

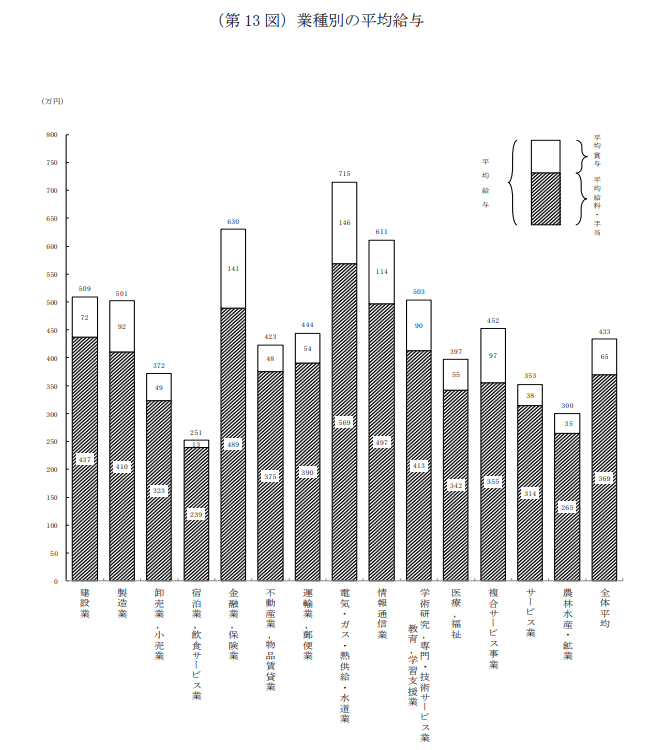

業種別の平均給与はいくら?600万円を超える3つの業種

国税庁の「令和2年(2020年)分 民間給与実態統計調査」によると、日本人の平均給与は433万円。

居住地や家族構成などにもよりますが、「年収600万円」は平均年収を大きく上回っています。

同調査より、業界ごとの平均給与のデータもみていきましょう。

出所:国税庁「令和2年(2020年)分 民間給与実態統計調査」

「年収600万円台」の業界を見ていきましょう。「電気・ガス・熱供給・水道業」(平均年収715万円)は唯一700万円を超える業種となりました。ついで、「金融業・保険業」(平均給与630万円)、「情報通信業」(平均給与611万円)が挙げられています。

業種別にみても、「年収600万円」は高水準の年収帯であると言えそうです。

「年収600万円世帯」の実情

ここまでのデータをみると、「年収600万円」は決して低くはない水準です。ただ、「本当の貯蓄額」を見ると、余裕がある、とは言いきれないでしょう。

先ほどの総務省の家計調査報告では、年収600万円の世帯の世帯主の平均年齢は、年収600万円~650万円、650万円~700万円の世帯いずれも48.3歳。さらに、18歳未満の人が1名ほどいるという数値もあります。

つまり、大学にこれから進学予定の子どもがいる家庭が多いということ。自宅外の通学や私学、医歯薬学系などの専攻などを選んだ場合は、子ども1人につき学費も相当額が必要となるでしょう。

さらに、子どもが独立したあとは、自身の退職後について考えていく必要があります。

会社員や公務員の方は「定年退職金」も含めて、老後の資金計画を立てていらっしゃるかもしれませんね。

長引くコロナ禍で、私たちの「仕事」や「生活」を取り巻く環境の予測は誰にもできません。今現在の「年収」だけにとらわれず、予想外のアクシデントに耐えうる老後のマネープランをじっくり検討してみてはいかがでしょうか。

参考資料

国税庁「令和2年(2020年)分民間給与実態統計調査―調査結果報告―」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/000.pdf)

総務省「家計調査(貯蓄・負債)-2020年(令和元年)平均結果-(二人以上の世帯)」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&result_back=1&tclass4val=0)

金融庁「高齢社会における資産形成・管理」(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf)

外部リンク

この記事に関連するニュース

-

夫が住宅購入のローン審査に落ちました。落ちた理由は分からないのですが、審査に通る方法はないでしょうか?

ファイナンシャルフィールド / 2025年1月16日 8時50分

-

「エリート」と呼ばれる人たちの年収はいくら? 高額年収になりやすい職業、なりにくい職業とは

ファイナンシャルフィールド / 2025年1月16日 8時20分

-

共働きで2人の子育てをするのが体力的に大変です。専業主婦になって子育てに集中したいのですが、専業主婦になれる最低年収はいくらでしょうか?

ファイナンシャルフィールド / 2025年1月12日 9時20分

-

東京都内で「世帯年収700万」。低収入ではないものの、高収入とは言い難い?

ファイナンシャルフィールド / 2025年1月9日 9時50分

-

「平均貯蓄額1904万円」の真実!60歳以上でも実態は…?

オールアバウト / 2025年1月7日 21時20分

ランキング

-

1フジ親会社が決算発表 最終利益は7割以上減少か フジテレビ単体で赤字見込み

日テレNEWS NNN / 2025年2月5日 17時45分

-

2【速報】ホンダとの経営統合が破談 日産が協議“打ち切り”方針を固める ホンダからの「子会社化」提案に反発 幹部「到底受け入れられない」

TBS NEWS DIG Powered by JNN / 2025年2月5日 15時38分

-

3「一緒にやっていくのは難しい」ホンダと日産の経営統合“破談”が現実味 ホンダは日産の「子会社化」を打診も日産幹部「受け入れられない」と反発

TBS NEWS DIG Powered by JNN / 2025年2月5日 11時51分

-

4「きのこの山」「たけのこの里」に異変 「チョコ」がいつの間にか「準チョコ」に...明治が明かしたその経緯

J-CASTニュース / 2025年2月5日 10時51分

-

5スズキ「ジムニーノマド」受注一時停止になるほど大人気 ファミリー層が飛びついた大きな理由

J-CASTニュース / 2025年2月5日 20時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください