年収400万円は「ふつうの世帯」?!みんなの貯蓄の平均と中央値を大解剖

LIMO / 2022年5月9日 5時20分

年収400万円は「ふつうの世帯」?!みんなの貯蓄の平均と中央値を大解剖

日本人の平均年収ラインの人はいくら貯金があるのか

このところ連日為替のニュースが続いていますね。「円安」という報道も多くなっています。

輸出企業にとっては業績にプラスとなりますが、家計で見ると、日本は食糧やエネルギーを輸入に頼っているため、生活へのマイナス影響もこれから目立ってきそうです。

電気やガスなど光熱費が追加で値上がりする可能性があり、ガソリンや、エネルギーを使うさまざまなサービスの価格についても、上昇圧力となりそうですね。

通常、賃金の上昇と物価の上昇には強い相関がありますが、現在の日本では賃金が上がらないなか、物価は上がるという厳しい状態となっています。

そんななか、今回は日本の「ふつうの世帯」ともいえる年収400万円台に注目し、収入に対する貯蓄事情を見たうえで、できる対策を考えてみたいと思います。

世帯の所得・中央値は年収400万円台

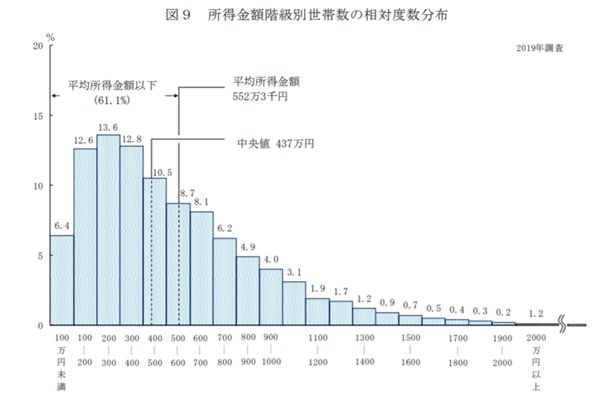

厚生労働省の「2019年国民生活基礎調査」によると、所得金額階級別の世帯数の分布は次の通りです。

出所:厚生労働省「2019年国民生活基礎調査」

※編集部注:2020年の調査は新型コロナウイルスの影響で中止となっています。

平均所得金額は552万3000円ですが、平均は一部の大きな金額に影響されるため、中央値の437万円がより実態に近いといえます。

では、年収400万円台の貯蓄について確認していきましょう。

年収400万円台の働く世帯、みんなの貯蓄・負債は?

まずは総務省統計局の「家計調査報告(貯蓄・負債編)-2020年(令和2年)」から、年収400〜450万円と450~500万円の働く世帯の家族背景と貯蓄事情をみていきます。

年収400万~450万円(平均年収423万円)

世帯人員:3.23人(うち18歳未満人員0.87人)

世帯主の年齢:50.6歳

女性の有業率:39.4%

平均貯蓄額:911万円

平均負債額:555万円(うち「住宅・土地のための負債」508万円)

純貯蓄額:911万円(貯蓄)-555万円(負債)=356万円

年収450万~500万円(平均年収474万円)

世帯人員:3.05人(うち18歳未満人員0.81人)

世帯主の年齢:50.1歳

女性の有業率:49.5%

平均貯蓄額:813万円

平均負債額:601万円(うち「住宅・土地のための負債」560万円)

純貯蓄額:813万円(貯蓄)-601万円(負債)=212万円

世帯人員は3人で、世帯主の年齢は約50歳。女性の有業率をみてみると共働き世帯が半分を占めます。そして、これから大学などへ進学予定の子どもが1人いると考えられますね。

貯蓄は800~900万円ほどですが、負債を引いた純貯蓄で見ると決して貯蓄が多いとはいえない状況です。

次に、より実態に近い中央値の金額をみてみましょう。

より実態に近い中央値はいくら?

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年(2020年)調査結果」から、年収300~500万円未満世帯の貯蓄を確認します。

年収300万円台世帯も含まれますが、平均とともに中央値も載っているので参考までに確認しましょう。

【年収300~500万円未満世帯】(金融資産非保有世帯を含む)

貯蓄平均1079万円・中央値420万円

金融資産非保有:17.9%

100万円未満:8.4%

100万円~200万円未満:7.3%

200万円~300万円未満:7.8%

300万円~400万円未満:4.9%

400万円~500万円未満:5.5%

500万円~700万円未満:7.4%

700万円~1000万円未満:6.4%

1000万円~1500万円未満:8.8%

1500万円~2000万円未満:6.5%

2000万円~3000万円未満:8.5%

3000万円以上:8.4%

無回答:2.3%

平均は先ほどと近い水準で約1000万円ですが、中央値は420万円まで下がりました。

内訳も見てみましょう。最も多いのは金融資産がゼロの世帯で約18%。次に「1000万円~1500万円未満」(8.8%)「2000万円~3000万円未満」(8.5%)「100万円未満」と「3000万円以上」(ともに8.4%)でした。

金融資産ゼロの世帯が17.9%であり、2000万円以上保有している世帯も16.9%と同じような割合です。貯蓄が二極化していることがうかがえます。

ご自身の世帯に合わせて貯蓄計画を立ててみよう

今回は年収400万台世帯の家族背景や貯蓄事情をみてきました。

平均を参考に自身の貯蓄が多いのか少ないのか、まずは見直してみると良いでしょう。

そして、自身の家族構成やライフイベントに落とし込み、今の貯蓄では不足しそうだと感じた場合にはもちろんのこと、将来の物価上昇を含めて考え、早めに資産形成を始めることが大切です。

確実に貯蓄をしたい方は、毎月給料日などに貯めていく先取り貯金が向いています。ただ、貯金だけでは増えない時代、つみたてNISAや iDeCoの制度も取り入れ資産運用をすることが良いでしょう。

運用は価格変動がつきものですが、投資の対象や買付の時期を分散し、長期間かけて積み立てていくことで、リスクを抑え、安定したリターンが期待できます。

資産形成は期間がとても大事です。実際に運用を始め、将来増えた資産に対して1年という運用期間は資産の増加に対して大きく影響します。

今のなんとなく過ごす1年が、老後の資産に大きく影響を及ぼすことが分かると早めにスタートをきるきっかけになるかもしれませんね。

時間は有限です。資産をつくる時間も有限です。限られた時間を有効に自身の資産形成を始めていきましょう。

参考資料

厚生労働省「2019年 国民生活基礎調査の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa19/index.html)

総務省統計局「家計調査(貯蓄・負債編)詳細結果表(2020年(令和2年))」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&stat_infid=000032087774&result_back=1&tclass4val=0)

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年(2020年)調査結果」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/)

外部リンク

この記事に関連するニュース

-

40歳で離婚して「おひとりさま」になりました。貯金は「200万円」ありますが、平均と比べどうでしょうか?

ファイナンシャルフィールド / 2024年4月24日 10時0分

-

65歳で貯金は「500万円」です。老後資金2000万円以上をためている人は実際にどれくらいいますか?

ファイナンシャルフィールド / 2024年4月23日 2時20分

-

55歳独身の兄の”浪費癖”がひどく、貯金が「50万円」しかないそうです。少ないですよね?

ファイナンシャルフィールド / 2024年4月20日 4時20分

-

現在50代ですが、老後資金「2000万円」をためられる気がしません…ためられている人はどのくらいいるのでしょうか?

ファイナンシャルフィールド / 2024年4月19日 2時30分

-

58歳の「専業主婦」です。子育てが終わり、我が家の貯金は「500万円」のみですが、これって普通ですか?

ファイナンシャルフィールド / 2024年4月12日 3時0分

ランキング

-

1【解説】円安どこまで進む? 深刻…家計にも影響、為替介入の可能性は

日テレNEWS NNN / 2024年4月25日 20時5分

-

2英郵便局の冤罪事件、会計システム原因の富士通社長「申し訳ない」と謝罪…1月にドラマ化され批判強まる

読売新聞 / 2024年4月25日 23時0分

-

3サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

4アキレス、シューズの国内生産終了へ コスト増や少子化など背景

ロイター / 2024年4月25日 16時27分

-

5ベッド派?布団派?「老けない」のはどっち?頑張らずに「老いない」環境を手に入れる方法【理学療法士が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月25日 18時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください