【積立投資の達人に訊く】ロシアのウクライナ侵攻で円安、株式市場は乱高下。投資初心者はどうすればいいか4つの質問

LIMO / 2022年4月29日 20時30分

【積立投資の達人に訊く】ロシアのウクライナ侵攻で円安、株式市場は乱高下。投資初心者はどうすればいいか4つの質問

iDeCoで運用資産1000万円越えの達人シリーズ

2022年2月のロシアのウクライナ侵攻以降、為替相場は円安に、そして株式相場も乱高下しています。

為替レートにおいては、ついに1ドル130円を超える水準となりました。

為替市場はもとより、株式市場も含めて、投資環境が大きく変動する中、不安な個人投資家も多いかと思います。

このような投資環境で、投資初心者の個人投資家はどのようにふるまえばよいのでしょうか。

株価や投資信託の基準価額が下がるのを見て、「もう投資なんてこりごりだ」という方もいるかと思います。

一方で、はたらく世代である資産形成層では「イデコ(iDeCo)」や「つみたてNISA」といった、いわゆる「つみたて投資」も普及しつつあり、ここ数年で個人投資家のすそ野が大きく広がったのもまた事実です。

長期投資を実現するためにも、こうした市場環境をやり過ごしていかないといけないというのもまた事実です。

今回は、iDeCoで運用資産の残高が1000万円を超えているつみたて投資の達人に話を聞いてみました。

波乱含みの相場でもiDeCoで運用資産残高が1000万円を超え

金融庁のレポートに端を発した「老後に2000万円は必要」。そのような中、iDeCoの運用資産残高が1000万円を超えた40代サラリーマン投資家のRさん。

Rさんは、以前の勤務先に企業型DC(企業型確定拠出年金)があり、転職した際に個人型確定拠出年金(iDeCo)にきりかえた方です。

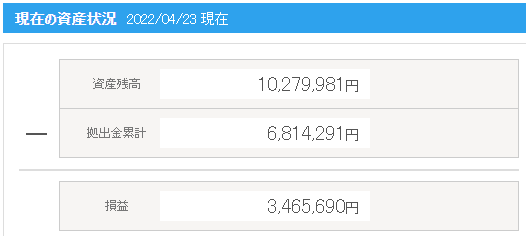

企業型DCを含め、iDeCoのここまでの累計投資額は681万円。2022年4月現在の資産評価額は1000万円を超えています。

Rさんは、iDeCoだけではなく、同時につみたてNISAも運用しており、まさにつみたて投資を実践している個人投資家の一人です。

Q1. つみたて投資は相場があれている中でも続けるべきでしょうか。

はい、短期的なイベントは気にせずに継続投資をするのがつみたて投資の原則です。

ドルコスト平均法でもご存じの方も多いかと思いますが、一定の金額を投資していれば、株価が下落した際にはより多くの株式を購入することができます。

それがつみたて投資の醍醐味といえます。

投資している資産の価格が凸凹はするけれども右肩上がりで上昇するトレンドであるということを信じるのであれば投資は続けるべきです。

Q2. 相場が怖いので、つみたて投資をどうしてもやめたくなったら?

基本的には投資を継続するのが良いと思いますが、どうしても下げ相場が嫌なら、これまで投資してきた資産には手を付けずに一度投資をやめる自由も当然あります。

これは個人投資家の特権だと思います。精神的にきついのであれば、相場を見るのもやめるのも一つの選択肢です。プロ投資家である機関投資家であるとそうはいきません。

iDeCoは、投資した投資信託などを売却したり、買い付けできます。株式市場が下落すると思うのであれば、より安全な資産に入れ替えるのも一つの手です。

実際、私も幸いなことにロシアのウクライナ侵攻の前にキャッシュポジションを増やしました。それ以外は株式市場の下落の影響を受けましたが、一部は相場の下落を回避できたといえます。

ただ、つみたてNISAですと一度売却してしまうとその枠は使えなくなるので、よほどのことがない限りは、投資を継続して放置がいいと思います。

Q3. 円安が進んでいますが、どのような投資戦略がよいでしょうか?

為替レートを正確に読むことは難しいです。

ただ、円安が進んでいる以上、海外資産、特にドル建て資産を持つことは日本で生活をしている私たちにとっては、検討すべきポイントです。

日本株といった国内資産にこだわることなく、世界株式などの海外資産を持つこともこれまで以上に重要かもしれません。

Q4. iDeCoの資産運用の状況を教えてください。

ここまでの累計の拠出金は681万円です。

RさんのiDeCoの含み益の状況

ただし、この金額はiDeCo開始した10年前からのすべての金額だけではなく、前職の勤務先で積み立てていた企業型DCの拠出金とその運用成果分も含まれています。

損益は345万円のプラスです。

ただし、この345万円の利益はiDeCo開始以降のものです。前職での運用部分でもプラス収益でしたので、企業DC時代の利益を含めると超過収益の合計はさらに大きくなります。

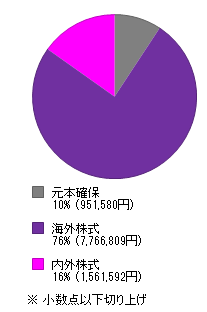

RさんのiDeCoのポートフォリオ

こうした利益も相場次第で毎日変動しますから一時点の話ですが、毎日の数字にこだわらずに、放っておいていたら増えていたというのが精神的にも理想ですね。

いずれにせよ、給料は日本円でもらっていますが、投資できる分については、可能な限り海外資産を購入しています。

外部リンク

この記事に関連するニュース

-

iDeCoの掛金枠が拡大!月2万円への増額手続きで老後の資産を増やそう

トウシル / 2024年11月26日 7時30分

-

「オルカン」「S&P500」に流入続くも、「成長投資枠」で資金流入に異変?

Finasee / 2024年11月22日 6時0分

-

57歳・資産1億1800万円男性「株安で含み益2500万円吹き飛んだが……」日本企業の底力を信じて買い増し400株

オールアバウト / 2024年11月10日 6時10分

-

ついに60万円台突入!まつのすけのポイント投資&投資信託だけで、目指せ100万円!

トウシル / 2024年11月6日 8時0分

-

「なんで今まで教えてくれなかったんだ!」確定拠出年金に無関心だった同僚が目覚めた“資産残高の差”が生まれる理由

Finasee / 2024年10月31日 12時0分

ランキング

-

1コーヒー豆が歴史的高騰、NY市場で最高値…産地のブラジルやベトナムで不作

読売新聞 / 2024年11月29日 0時0分

-

2ダイハツ 軽トラ「ハイゼット トラック ローダンプ」約5千台リコール届け出

ABCニュース / 2024年11月28日 15時44分

-

3読売333、資産運用立国を推進へ…「指数市場は活性化する」

読売新聞 / 2024年11月28日 21時41分

-

4為替相場 29日(日本時間 8時)

共同通信 / 2024年11月29日 8時0分

-

5「トイレ流せない…」水道代にも値上げの波 千葉で水道代を2割“値上げ”方針 住民からは悲鳴も【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月25日 21時9分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください