つみたてNISA「実は買うべきじゃない」インデックス投資信託3選

LIMO / 2022年5月11日 5時20分

つみたてNISA「実は買うべきじゃない」インデックス投資信託3選

投資信託で事前に確認すべきポイントとは

4月以降、食料品や電気の値上げが相次いでいます。物価の値上げが続くと、預貯金だけでなく、運用を考える方もいるのではないでしょうか。

ネットなどで調べると、「初心者におすすめ!」とあるのがつみたてNISA。

たしかにつみたてNISA制度を利用すれば、通常は運用益に20.315%かかる税金が年40万円まで、最長20年間非課税になります。

ただし、運用には必ずリスクがあります。つみたてNISAはあくまでも投資信託等を活用した制度ですので元本保証はありません。

さらに金融商品によってパフォーマンスが異なることにも注意が必要です。

また、つみたてNISAはほとんどがインデックス投信を購入することになります。

今回はこれからつみたてNISAをはじめる方に向けて、買ってはいけないインデックス投信をご紹介します。

つみたてNISAの商品は多岐にわたる

つみたてNISAは金融庁が厳選した金融商品の中から自分で選ますが、金融庁によると、つみたてNISAの商品は全部で210本もあります。内訳は以下のとおり。

指定インデックス投資信託:181本

指定インデックス投資信託以外の投資信託(アクティブ運用投資信託等):22本

上場株式投資信託(ETF):7本

出典:金融庁「つみたてNISAの対象商品」(2022年3月24日時点)

「インデックス投資信託」が一番多く、日本株式ならTOPIXや日経平均、米国株式ならNYダウ、世界株式ならMSCI指数といった株価指数などのベンチマーク(指標)に連動する運用成績を目指す投資信託です。

一方アクティブ運用投信とはベンチマークを上回る運用成績を目指すもので、手数料も高く設定されることが多いです。

以上のことから、初心者の方におすすめなのはインデックス投信だといえます。

ただ、次にご紹介する3点のようなインデックス投信の購入はよく考えるべきでしょう。

1. 勧められただけで自分では内容がよくわからないファンド

今はネットやSNSを見ればつみたてNISAに関する情報が数多く載っています。具体的にどのインデックス投信がおすすめか、銘柄まで紹介されていることも。

しかし「このサイトやこの人が勧めているから多分大丈夫」と鵜呑みにするのはNGです。自分でろくに調べもせず始めるのは避けましょう。

金融商品の数が多いので、こうした口コミ等を参考にするのは構いません。ただ実際にどのような先に投資しているのか、信託報酬はいくらかなど、内容については自身で必ず確認することが大切です。

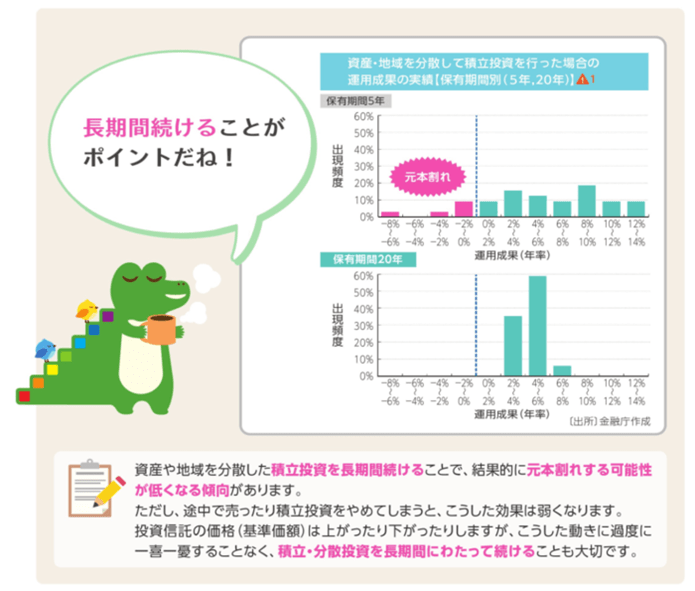

つみたてNISAは長期間運用することで、利息に利息がつく複利の効果を期待するものです。

出典:金融庁「つみたてNISA早わかりガイドブック」

お金が必要になれば売却して引き出すこともできますが、基本的には10年以上という長期運用を続けることが望ましいです。

つまり、10年先、もしくはそれ以上運用し続けても自分で大丈夫だと思えるものを選ぶ必要があります。

あくまでも投資は自己責任です。利益を得るのも、損をするのも責任はすべて自分にあります。ネットやSNSの記事を書いている人も当然責任は取ってくれません。

受け身の姿勢ではなく、自分で調べて納得のいく商品を選びましょう。

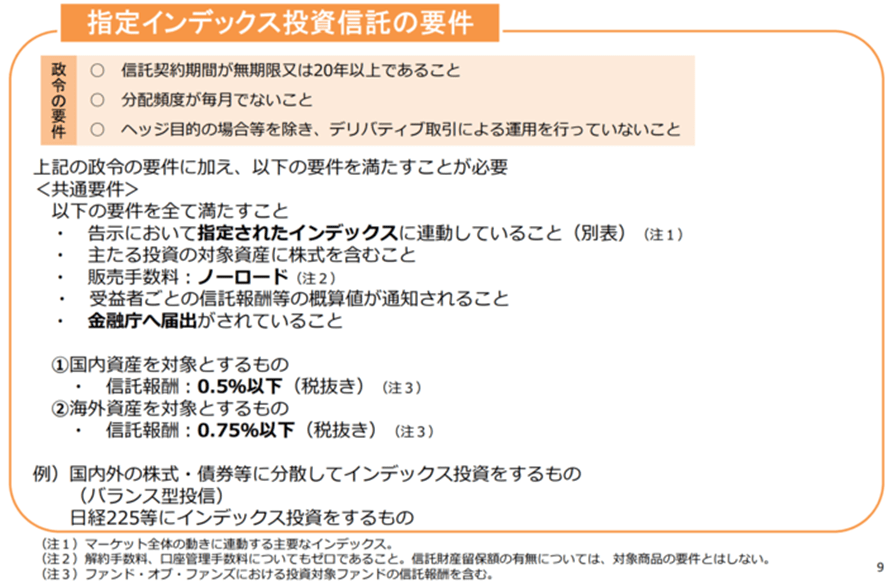

2. 信託報酬が高いファンドは避ける

投資信託は、保有中に投資信託の運用や管理などにかかる「信託報酬」という手数料がかかります。

金融庁によると、つみたてNISAのインデックス投信の信託報酬は以下のように定められています。

出典:金融庁「つみたてNISAについて(平成29年7月)」

インデックス投信は、ベンチマークが同じ商品であれば、パフォーマンスはほとんど一緒です。どこで差が出るかというと、実は信託報酬などのコスト差です。

「1%以下の手数料ならそこまで大差ないのでは」と思いがちですが、信託報酬は保有している間ずっとかかります。

リターンにも影響するため、できるだけコストが低い商品に投資をするのは資産運用における基本です。

ほとんど同じ投資対象で運用している場合は、信託報酬が低い方を選ぶといいでしょう。

3. 保守的過ぎるファンドも考えもの

つみたてNISAの大きなメリットは、通常20.315%運用益にかかる税金が非課税になる点です。

つまり、利益が出ていなければメリットを享受できません。リスク許容度は個人差があるので、自分がとれる範囲のリスクをとることが重要です。

ただはじめて投資をする場合、リスクが怖くて必要以上に保守的になってしまう方もいるでしょう。しかし、分散し過ぎもよくありません。

これから資産を増やしたいと考えるあなたが、成長しない資産に投資をしていたら矛盾してしまいますよね。

そもそも投資信託は中身で分散投資が出来ています。また、つみたてNISAで毎月積立投資をすると、購入するタイミングの分散ができます。

これから資産を増やしていきたい方は、成長する資産に投資信託で購入しタイミングを分散することを心がけましょう。

大切な資産は「自分で考え」「自分で守る」

将来のためにお金を増やしたいと思って「つみたてNISA」を始める方も多いでしょう。

大切な資産だからこそ、今回ご紹介してきた視点を持ちながら、ご自身で主体的に調べて選んでいくとよいでしょう。

なお、金融機関によって取り扱っているつみたてNISAの商品が異なるので、事前に確認することが大切です。

参考資料

金融庁 つみたてNISA(https://www.fsa.go.jp/policy/nisa2/about/tsumitate/index.html)

金融庁 つみたてNISAの対象商品(https://www.fsa.go.jp/policy/nisa2/about/tsumitate/target/index.html)

日本証券業協会 信託報酬(https://www.jsda.or.jp/jikan/word/072.html)

金融庁「つみたてNISAについて(平成29年7月)」(https://www.fsa.go.jp/policy/nisa/20170614-2/12.pdf)

外部リンク

この記事に関連するニュース

-

【新NISA】どんな商品に投資できる?国の制度だからこその「メリット」とは

Finasee / 2024年11月22日 18時0分

-

企業型確定拠出年金で手数料の高い「アクティブファンド」を選ぶメリットって何ですか?

Finasee / 2024年11月19日 11時0分

-

“ファンづくり”が奏功し、インデックス投信の“王者”となった「eMAXIS Slim」が描く次の戦略は…

Finasee / 2024年11月18日 11時0分

-

投資額の半値で損切りするハメに…痛手負った72歳現役FPが教える「素人が絶対手を出してはいけない金融商品」

プレジデントオンライン / 2024年10月31日 8時15分

-

ゆうちょ銀行・郵便局では「S&P500」が継続してトップ! 株価下落警戒でバランスファンドは「均等型」が優位に

Finasee / 2024年10月30日 8時0分

ランキング

-

112月の電気代、大手9社で値下げへ 1月からは補助金も再開

日テレNEWS NNN / 2024年11月28日 15時14分

-

2ダイハツ 軽トラ「ハイゼット トラック ローダンプ」約5千台リコール届け出

ABCニュース / 2024年11月28日 15時44分

-

3ヨーカ堂買収、争奪幕開け 入札に住商や米ファンド

共同通信 / 2024年11月28日 22時9分

-

4東京4位、日本から4都市 世界都市ランキング100

共同通信 / 2024年11月28日 14時52分

-

5業績悪化のユニチカ、上埜社長ら全取締役が辞任へ…ガバナンス強化に向け新体制へ

読売新聞 / 2024年11月28日 18時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください