定年後60代「住宅ローン残高500万円」の割合は?現代の取得時の平均年齢は37~39歳

LIMO / 2022年5月12日 6時50分

定年後60代「住宅ローン残高500万円」の割合は?現代の取得時の平均年齢は37~39歳

住宅取得時の世帯年収は600万円台後半が平均

晩婚化が進む現代においては、マイホームを購入する年齢も上がっています。

35年ローンを組むとなると、購入年齢が30歳でも完済は65歳、35歳なら70歳。

定年をいくつとするかはご家庭により異なりますが、定年後も住宅ローンを抱えるケースは珍しくないでしょう。

今回はいま住宅を購入する方の平均年齢と世帯年収を確認しながら、60代で住宅ローン残高が500万円残っている人の割合も確認していきます。

はじめての住宅ローン、世帯主の平均年齢は?

晩婚化が進む現代では、はじめてマイホームを購入する年齢も上がっています。

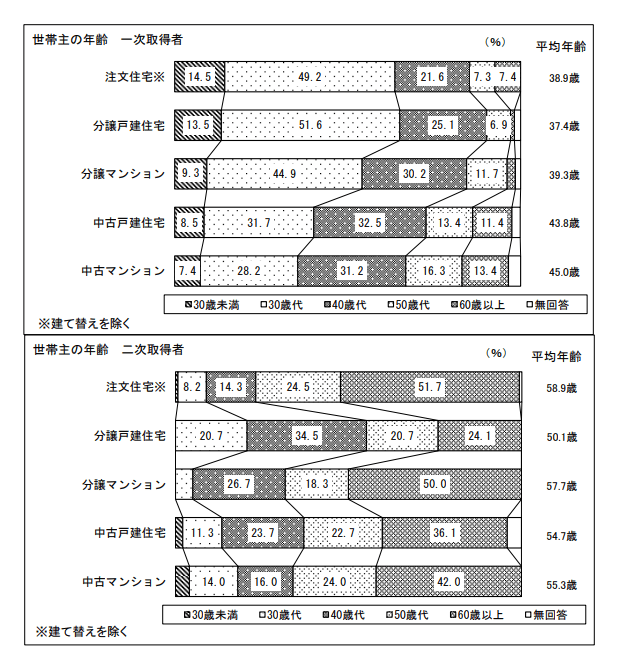

国土交通省「令和2年度住宅市場動向調査報告書」 より、一次取得(初めて住宅を取得した世帯)した人の世帯主の平均年齢を確認しましょう。

出典:国土交通省「令和2年度住宅市場動向調査報告書」

一次取得者:世帯主の平均年齢

注文住宅:38.9歳

分譲戸建住宅:37.4歳

分譲マンション:39.3歳

中古戸建住宅:43.8歳

中古マンション:45.0歳

平均年齢をみると注文住宅、分譲戸建て住宅、分譲マンションとそれぞれ37〜39歳が平均です。

仮に注文住宅を38歳で建てた場合、35年ローンを組めば完済年齢は73歳。

厚生労働省の資料によると、日本人の健康寿命は男性で72.68歳、女性で75.38歳ですから、住宅ローンの完済と健康寿命が同じくらいになってしまいます。

はじめての住宅ローン、平均的な世帯年収は?

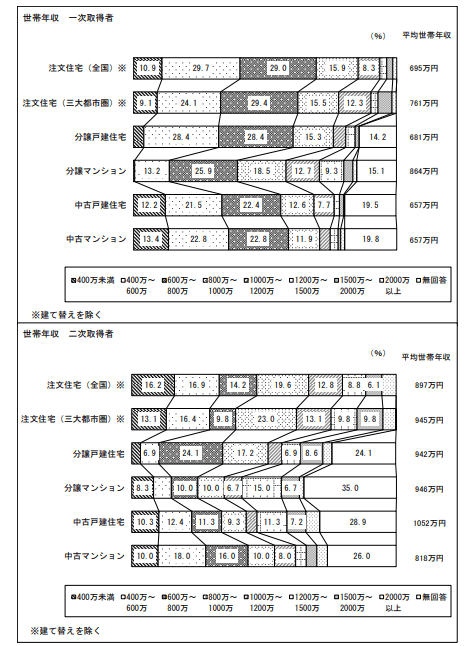

あわせて一次取得者の平均世帯年収も確認しましょう。

出典:国土交通省「令和2年度住宅市場動向調査報告書」

一次取得者の平均世帯年収

注文住宅(全国):695万円

注文住宅(三大都市圏):761万円

分譲戸建住宅:681万円

分譲マンション:864万円

中古戸建住宅:657万円

中古マンション:657万円

分譲マンション以外はそれぞれ600万円台後半が平均となりました。三大都市圏の注文住宅は761万円ですね。

少し前の調査になりますが、厚生労働省の「2019年国民生活基礎調査の概況」によると、2018年の児童のいる世帯の雇用者所得は651.8万円であり、子育て世帯の平均世帯年収は「600万円台後半」と考えられます。

平均的な世帯年収の子育て世帯などがマイホームを購入しているとわかるでしょう。

60代で「住宅ローン残高500万円以上」は珍しくない

では、現段階で住宅ローンが残っている60代はどれくらいいるのでしょうか。

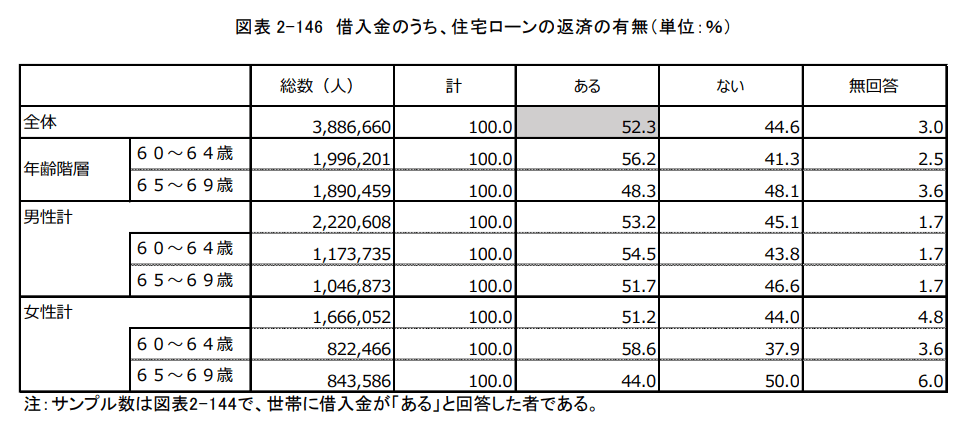

少し前の調査にはなりますが、独立行政法人労働政策研究・研修機構が60〜69歳5000人に行った「調査シリーズNo.199『60代の雇用・生活調査』(2020年3月公表)」より、住宅ローンの残高を確認します。

同調査によれば、借入金がある中で住宅ローン返済が「ある」人は 52.3%、「ない」人が 44.6%でした。

出典:独立行政法人労働政策研究・研修機構「調査シリーズNo.199『60代の雇用・生活調査』(2020年3月公表)」

65~69歳では48.3%が住宅ローンが残っています。

一般的に年金の受給開始は65歳からですが、年金生活になっても住宅ローンが残っている方も少なくないのですね。

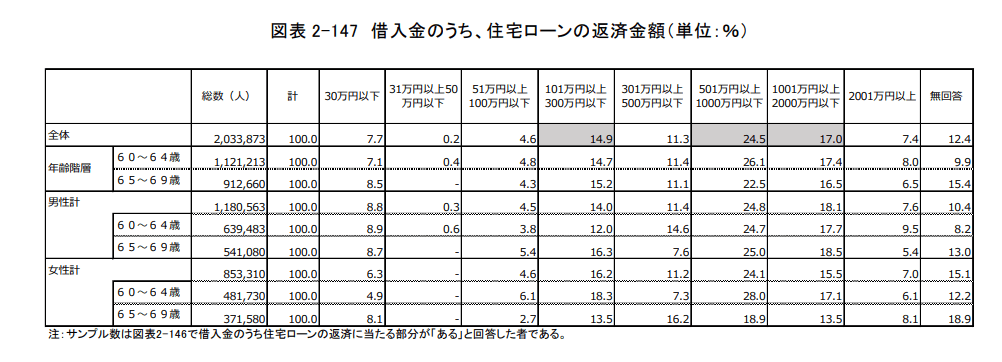

返済金額も確認します。

出典:独立行政法人労働政策研究・研修機構「調査シリーズNo.199『60代の雇用・生活調査』(2020年3月公表)」

30万円以下:7.7%

31万円以上50万円以下:0.2%

51万円以上100万円以下:4.6%

101万円以上300万円以下:14.9%

301万円以上500万円以下:11.3%

501万円以上1000万円以下:24.5%

1001万円以上2000万円以下:17.0%

2001万円以上:7.4%

無回答:12.4%

全体の返済金額を見ると、多いのは「501万円以上1000万円以下(24.5%)」「1001万円以上2000万円以下(17.0%)」「101万円以上300万円以下(14.9%)」の順でした。

60代で住宅ローンが残っている人の約半数が500万円以上残高がある結果となっています。

住宅ローン・教育費・老後資金との兼ね合いを考える

はじめて住宅を取得する年齢が37〜39歳で、世帯年収は600万円台後半。

これにあわせてお子さんがいるご家庭では教育費が、そしてどの家庭でも老後資金が必要となります。

「住宅資金・教育費・老後資金」は人生三大支出と言われますが、どれも金額が大きくなることがほとんどのため、長期間かけて準備する必要があります。

教育費の負担は大きいですが、子どもが大学などを卒業すれば必要なくなります。たとえば1番下の子が38歳で生まれていても、四年制大学を卒業する頃には60歳です。

一方で60代以降も住宅ローンが残っている場合、老後資金との兼ね合いを考えながらマネープランを立てることになります。

退職金から住宅ローンを返済するのか、返済するならいくら返済するか、何歳で完済するのか、それまでの生活費はどうするか、いつまで働き続けるか…などを考える必要があるでしょう。

生活費を大きく左右するのが「仕事」です。

現代は60歳で退職をせず、働き続ける60代の方も増えていますよね。

ただ、生命保険文化センターによると、老後資金を使い始める年齢は65歳から。年金の受給開始が原則65歳ということを考えても、「65歳」は働き方や生活が変わる可能性が高い年齢と言えそうです。

住宅ローンが60代以降も残る方は、いくらくらい残りそうか、どう返済するのか、仕事はいつまで続けるのかを早いうちから考える必要があるでしょう。

その際には65歳で生活が変わる可能性があることも考えて、プランを立てるといいでしょう。

参考資料

国土交通省「令和2年度住宅市場動向調査報告書」 (https://www.mlit.go.jp/common/001401319.pdf)

厚生労働省「健康寿命の令和元年値について」(https://www.mhlw.go.jp/content/10904750/000872952.pdf)

厚生労働省「2019年 国民生活基礎調査の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa19/index.html)

独立行政法人労働政策研究・研修機構「調査シリーズNo.199『60代の雇用・生活調査』(2020年3月公表)」(https://www.jil.go.jp/institute/research/2020/documents/0199.pdf)

外部リンク

この記事に関連するニュース

-

とんでもない通帳残高に妻、絶句。家族のために生きてきた65歳元会社員が老後破産まっしぐら…遅くに授かった「ひとり娘」溺愛の果て

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 8時45分

-

完全にしくじりました…ピーク年収1,200万円、66歳・元「大企業の敏腕部長」が定年後に〈時給1,180円〉のバイトを辞められない「まさかの理由」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月20日 11時15分

-

もっと早く買っておけば…年収1,100万円・大手食品メーカー会社員、パート妻に泣きつかれ49歳で渋々マイホーム購入も、80歳で後悔する「戦慄の住宅ローン返済額」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月19日 10時45分

-

都内で暮らす30代夫婦の平均年収や貯蓄額、生活費はいくら?【2024年版】

MONEYPLUS / 2024年11月12日 7時30分

-

とんでもない失敗をしたかもしれない…。54歳独身女性、念願の「猫との暮らし」のため2,300万円の中古マンション購入するも、半年後「猛烈な不安」に駆られたワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 11時45分

ランキング

-

112月の電気代、大手9社で値下げへ 1月からは補助金も再開

日テレNEWS NNN / 2024年11月28日 15時14分

-

2ダイハツ 軽トラ「ハイゼット トラック ローダンプ」約5千台リコール届け出

ABCニュース / 2024年11月28日 15時44分

-

3ヨーカ堂買収、争奪幕開け 入札に住商や米ファンド

共同通信 / 2024年11月28日 22時9分

-

4東京4位、日本から4都市 世界都市ランキング100

共同通信 / 2024年11月28日 14時52分

-

5業績悪化のユニチカ、上埜社長ら全取締役が辞任へ…ガバナンス強化に向け新体制へ

読売新聞 / 2024年11月28日 18時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください