100万円貯まった!次はどうする?最も避けるべき3つの預け先とは

LIMO / 2022年5月12日 17時50分

100万円貯まった!次はどうする?最も避けるべき3つの預け先とは

3つの方法ごとにデメリットを確認

100万円は、毎月少しずつ貯金すれば、誰でも到達できる目標額です。達成できれば「100万円貯まった!」と嬉しい気持ちになるでしょう。

しかしその後、100万円の預ける先にはくれぐれも注意しましょう。今回の記事では、最も避けるべき預け先について説明します。

努力の結晶100万円を大切にしよう

努力が実って貯めた100万円。その後の選択肢はいろいろあります。それぞれの預け先で、なぜ避けるべきなのか詳しく説明します。

最も避けるべき預け先Ⅰ:「無くなってもいい」の精神で一括投資

貯まった100万円を基に、効率的にお金を増やそうと考え、投資にチャレンジするのはとても有効です。

しかし、その際「無くなってもいい」の精神で一括投資をするのはおススメしません。

初心者の場合、まずは非課税投資制度のNISAにトライしてみようかと考える人がいるのではないでしょうか。

NISAは投資で出た利益や配当などに対して、20.315%の税金がかからない、個人投資家にとっては大変有利な制度です。

NISAを活用する場合でも、一括と積立でリスクの分散できる方を選択しましょう。

積立投資でできるリスク分散とは

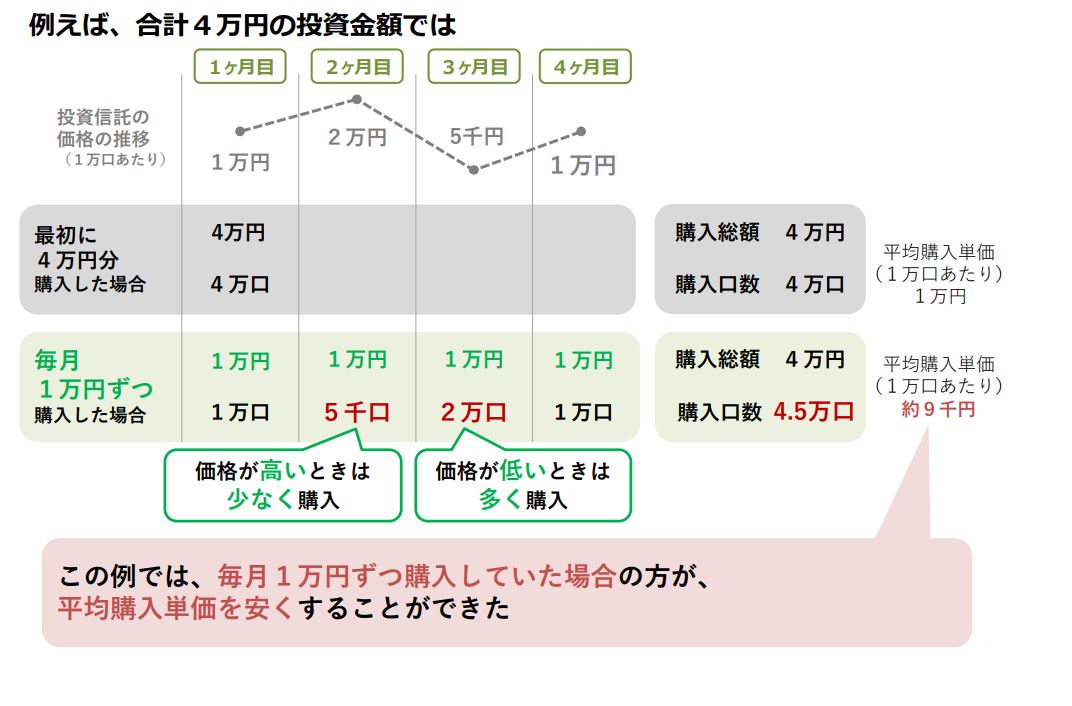

積立投資とは、あらかじめ決まった金額を、毎月コツコツ分割して投資する方法で、ドル・コスト平均法とも呼ばれます。

例えば投資信託で積立投資を行った場合、投資タイミングを毎月に分散し、一定額で購入するとなると、市場の動向に連動して投資信託の価格が下がれば、多く購入することになります。

また、投資信託の価格が上がれば、少なく購入することになります。そうした投資を長期的に行えば、投資信託の平均購入単価が下がることになります。

通常、市場の動向が上がる、下がるという予想は難しいものです。そのようなことを気にせず、淡々と続けられるというのが積立投資のメリットです。

出所:金融庁「長期・積立・分散投資とNISA制度」

せっかく貯めた100万円です。積立投資を選択し、大切に増やすことを考えましょう。

最も避けるべき預け先Ⅱ:知識を得ないまま投資信託を購入する

何か手軽な資産運用として、100万円のうちの何割かを、投資信託に預けようと考える人もいるのではないでしょうか。

投資信託は、低リスクで初心者向けともいわれる投資法ですが、デメリットを理解しておく必要があります。それぞれについて、以下に説明します。

投資信託のデメリット1:元本保証はない

投資信託は投資のため、元本保証されません。例えば、投資信託の運用先には、株式や債券などいろいろあります。もし、購入したタイミングよりも株式や債券などの価格が大きく値下がりすれば、資産は減ります。運用成果により、価格が変動するという点を理解しておきましょう。

投資信託のデメリット2:かかるコスト(手数料)が多い

投資信託を購入する目的は、資産運用のプロに、自分のお金を増やしてもらうことです。そのため、投資信託には、さまざまなコストがかかってきます。3つのコストについて説明します。

1)投資信託を購入するときにかかるコスト「販売手数料」

一般的には、購入価格に対して1~3%ほどが相場です。その割合は販売会社ごとに異なります。なお、販売手数料がかからない「ノーロード投信」もあります。

2)投資信託を保有している間ずっと払う手数料「信託報酬(運用管理費用)」

預けたお金の中から、一定の割合で差引かれます。年率で0.7~2%ほどが一般的です。信託報酬は、投資信託を保有している限りかかり続けます。

3)投資信託を解約・売却するときにかかる手数料「信託財産留保額」

解約する時期の投資信託の基準価格に対し、0.2〜0.3%の手数料が差し引かれます。

投資信託のデメリット3:投資信託の種類が多すぎて選ぶのが大変

日本で買える投資信託の数は6000本を超えています。その中から、自分が求めているものを選ぶというのは結構大変です。実際のところ「種類が多すぎて選べない」「何が良いかわからない」という人は多く、結局、金融機関の担当者やメディアなどのおススメを鵜呑みにして購入し、後悔するケースもあるでしょう。

投資信託を購入する際は、自分なりの判断基準を磨く必要があります。

難しいと感じる方は、販売手数料がかからず、信託報酬が一定水準以下など、国の基準を満たした投資信託が揃う、つみたてNISAを活用してはいかがでしょう。

最も避けるべき預け先Ⅲ:普通預金に貯めっぱなしにする

貯まった100万円を普通預金で貯めっぱなしにしている人は、以下の2点により、避けるようにしましょう。

① 利率が低い

普通預金は、利率が低いため、たいした利息は付きません。お金を増やすためには、少しでも利率の良い金融商品へ預け替えするようにしましょう。

② いつでも自由に引き出せるため、使ってしまう

普通預金はいつでも自由に引き出すことができます。そのため、貯めっぱなしであれば「ついムダな買い物をしてしまった…」ということが起こるかもしれません。せっかく貯まったお金にうっかり手を付けないよう、別口座で区分けしておきましょう。

まとめ

虎の子の100万円。手堅く増やすためにも、避けるべき預け先をしっかりチェックしておきましょう。

参考資料

金融庁「長期・積立・分散投資とNISA制度」(https://www.fsa.go.jp/policy/nisa/20170614-2/86_1.pdf)

外部リンク

この記事に関連するニュース

-

「銀行にお金を預けても増えないし損だよ」と言われましたが、少しは増えるんですよね?どのくらい利子がつきますか?

ファイナンシャルフィールド / 2024年9月19日 9時0分

-

22歳新卒の私に母が「定期預金」をすすめてきます。10年間定期で貯金したら「普通預金」と比べてどのくらい違いがありますか?

ファイナンシャルフィールド / 2024年9月13日 10時10分

-

もう老後の心配はありません…。55歳会社員「年金の上乗せ対策は完了」と余裕の笑みを浮かべていたが…突然の胃がん発覚を機に「家計破綻の危機」に陥ったワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月31日 7時45分

-

タンス預金が「100万円」ほどあり、老後のために「資産運用」を始めようと思うのですが、タンス預金からNISAを始めても大丈夫ですか? 税務署から“税金”を課される可能性はあるでしょうか?

ファイナンシャルフィールド / 2024年8月31日 4時40分

-

新NISAも拍車をかけ「投資」が勧められるも…ボーナスの使い道、圧倒的1位は「貯金」。いつまでも変わらない日本人

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月26日 10時45分

ランキング

-

1『地面師たち』積水ハウスの“秘密文書”に見る巨額詐欺事件の真相「ずさんな手書き稟議書」「急展開した取引」の背景に派閥争い

NEWSポストセブン / 2024年9月23日 11時13分

-

2出戻り社員「アルムナイ採用」が増えた切実な事情 かつては"裏切り者扱い"も今や大歓迎だが…

東洋経済オンライン / 2024年9月23日 11時0分

-

3なぜ、「パン屋さん」みたいなセブンが増えているのか できたてのカレーパン、ドーナツ、メロンパンを強化する背景

ITmedia ビジネスオンライン / 2024年9月23日 6時15分

-

4有料会員100万人「radiko」のビジネス的伸びしろ 広告ビジネスと新規ビジネスの尖兵として

東洋経済オンライン / 2024年9月23日 10時30分

-

5「効率化で"不要になった社員"」活用する術ある?

東洋経済オンライン / 2024年9月23日 13時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください