日本の70代、貯蓄「1000万円以上」の割合は半分。では「ゼロ」は? 円グラフで大解剖!

LIMO / 2022年5月12日 20時50分

日本の70代、貯蓄「1000万円以上」の割合は半分。では「ゼロ」は? 円グラフで大解剖!

コロナ禍においてネット証券の口座数が大きく伸びる中、資産運用を最近始めたという人も多いのではないでしょうか。

そして、資産運用の目的として「老後のため」を挙げる方も多いのではないでしょうか。

今回は老後に向けた貯蓄をテーマに、日本人の70代の平均貯蓄額や、将来必要な貯蓄額、そして貯蓄を増やすための投資・資産運用のコツについてもご紹介します。

1. 70代の平均貯蓄額

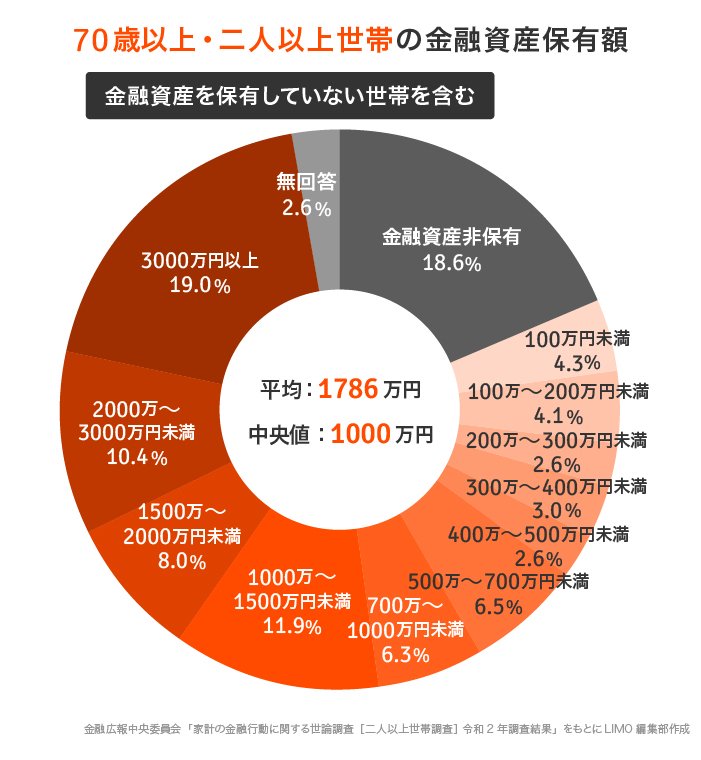

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」によると、70歳以上の貯蓄事情は以下の通りです。

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」

平均:1786万円

中央値:1000万円

平均の場合、上位の富裕層の資産が押し上げている可能性があるので、70代以上の世帯のいわゆる「ふつう」の金融資産額は1000万円と想定した方が適切でしょう。

ちょうど「二世帯に一世帯が1000万円以上」ということになり、目安としても意識しやすいです。

なお、倍の「2000万円以上」となると割合は3割となります。

一方で、「金融資産を保有していない」という層も2割います。

2. 将来に必要な貯蓄額

みなさんは一時話題となった「老後2000万円問題」をご存知でしょうか。

この問題を紐解いて、老後生活費が実際不足するかを見ていきましょう。

出所:厚生労働省「iDeCoを始めとした私的年金の現状と課題」

金融審議会「市場ワーキンググループ」(第21回)厚生労働省提出資料より、

【高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)】

実収入(主に年金):20万9198円

実支出(主に食費):26万3718円

月々の赤字額=約5.5万円

老後必要額=5.5万円×12ヵ月×30年(老後30年と仮定)=1980万円 ※約2000万円

これが「老後2000万円」の根拠でした。

ただし、この計算式で注意したいことが3つあります。

介護費用が含まれていない

住居費は1万3656円で計算されている

収入と支出はひとそれぞれ

長生きリスクを考えると、介護費用は備えておいたほうが良さそうです。

さらに、賃貸派の方は老後の生活費の中に家賃も含める必要があるでしょう。

さらに、ご自身がどのような老後を生活していきたいかによっても生活費が異なります。

上記のモデルケースは、「必要最低限の老後生活費」です。

つまり、2000万円だけでは足らないと感じる方も多くいらっしゃるかもしれません。

3. 貯蓄を増やすための資産運用

もちろん、今あるお金、今後もらうお金についても工夫をこらすことができます。

そこで、老後に向けて大きな資産をつくる際の3つのポイントをお伝えします。

3.1 世界株式への投資

まず、大きな資産を作っていく際には、成長する資産に着目することが大切です。

経済成長が見込める先に投資している金融商品(=成長資産)を選びましょう。

その好例である、世界株式のような「伸びしろがある」資産で、仮に年率6%で運用ができた場合、12年間で資産は倍に増えます。

今後も成長することが見込める世界経済に、長期的な視点に目を向けていかれるとよいでしょう。

3.2 長期積立による長期運用

次に大切にしたいのが、「長期・積立・分散」のキーワード。

金融商品は日々値動きがありますので、一括で大きな金額を買うと、値下がりした場合に大きく損が出る可能性もあります。

一方、定期的に積立投資を行う場合は「価格が高いときには少なく、価格が低いときには多く」買い付けます。

買いつけのタイミングを分散させることで、購入単価が平均化(ならされること)に繋がり、値動きの影響を受けにくくなるのです。

リスクを抑えながら、運用益の安定を目指していけると理想的ですね。

3.3 投資と保障のバランス

最後に、積立投資を長期戦で進める場合、定期収入があることが前提となるでしょう。

積立に回す資金が枯渇した場合、資産運用そのものの継続が難しくなる可能性も。

ケガや病気、自然災害といった不可抗力は、いつ私たちの暮らしを襲うか分かりません。

収入激減や病気などのリスクに備え、最低限の保障を、保険商品で備えておければ理想的です。

4. まとめにかえて

いかがだったでしょうか。

お金について、「今を見つつも将来を見る」という姿勢が重要ではないでしょうか。

ご参考になさってください。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/20bunruif001.html)

厚生労働省「iDeCoを始めとした私的年金の現状と課題(https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/02.pdf)

外部リンク

この記事に関連するニュース

-

50代おひとりさま、貯蓄が「400万円」は多い? 少ない? しっかり老後資産を増やすためには?

オールアバウト / 2024年11月25日 21時20分

-

社会人3年目の会社員です。お金を貯めようと意識しているのに「60万円」から一向に増えません…効率よく貯金する方法はありますか?

ファイナンシャルフィールド / 2024年11月9日 2時30分

-

50代一人暮らしの会社員です。「貯蓄ゼロ」ですが、年金でどうにかなりますよね?周りはもっと貯蓄しているのでしょうか?

ファイナンシャルフィールド / 2024年11月8日 5時10分

-

【40代】金融資産保有額ランキング! 「1000万円以上」持っている人は何割? 知りたいみんなのお金事情

Finasee / 2024年11月6日 12時0分

-

【50代】金融資産保有額ランキング!「3000万円以上」持っている人はどのくらい? 国のデータが示す驚がくの実態

Finasee / 2024年10月31日 18時0分

ランキング

-

112月の電気代、大手9社で値下げへ 1月からは補助金も再開

日テレNEWS NNN / 2024年11月28日 15時14分

-

2ダイハツ 軽トラ「ハイゼット トラック ローダンプ」約5千台リコール届け出

ABCニュース / 2024年11月28日 15時44分

-

3ヨーカ堂買収、争奪幕開け 入札に住商や米ファンド

共同通信 / 2024年11月28日 22時9分

-

4東京4位、日本から4都市 世界都市ランキング100

共同通信 / 2024年11月28日 14時52分

-

5業績悪化のユニチカ、上埜社長ら全取締役が辞任へ…ガバナンス強化に向け新体制へ

読売新聞 / 2024年11月28日 18時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください