【定年後】65歳以上の貯蓄の平均と中央値はいくらか。シニア格差や老後2000万円問題も解説【最新データ】

LIMO / 2022年5月15日 5時20分

【定年後】65歳以上の貯蓄の平均と中央値はいくらか。シニア格差や老後2000万円問題も解説【最新データ】

【定年後】65歳以上の貯蓄の実態

現役を引退して、ゆっくり生活をしている人が多い、65歳以上の世代。

時間的な余裕も生まれ、コロナ禍が終わったら旅行やレジャーなど趣味を楽しみたい、と考えている人も多いでしょう。

しかし、リタイヤ後で給料が減ったりなくなったりしたことで、老後の生活に不安を抱えている人もいるでしょう。

そこで今回は、定年後65歳以上の貯蓄のリアルを解説します。

【定年後】65歳「貯蓄」の定義とは

そもそも、貯蓄とはどういう意味でしょうか。意外にその定義を説明するのは難しいものです。

そこで、総務省の家計調査報告(貯蓄・負債編)の用語の解説から、貯蓄の定義を見てみましょう。

ゆうちょ銀行,郵便貯金簡易生命保険管理・郵便局ネットワーク支援機構,銀行及びその他の金融 機関(普通銀行等)への預貯金,生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総 額)並びに株式,債券,投資信託,金銭信託等の有価証券(株式及び投資信託については調査時点の 時価,債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と,社内預金,勤め 先の共済組合などの金融機関外への貯蓄の合計をいう。

なお,貯蓄は世帯全体の貯蓄であり,また,個人営業世帯などの貯蓄には家計用のほか事業用も含 める。

すなわち、貯蓄には「預貯金以外の金融資産」も該当するのです。

では、65歳以上の「シニア世代」の貯蓄の実態をみていきましょう。

【定年後】65歳以上の貯蓄「シニア格差」の実態とは

さきほどは貯蓄内容と平均額に触れましたが、「どのくらいの額」を「どのくらいの人が持っているのか」の割合分布を見ていきたいと思います。

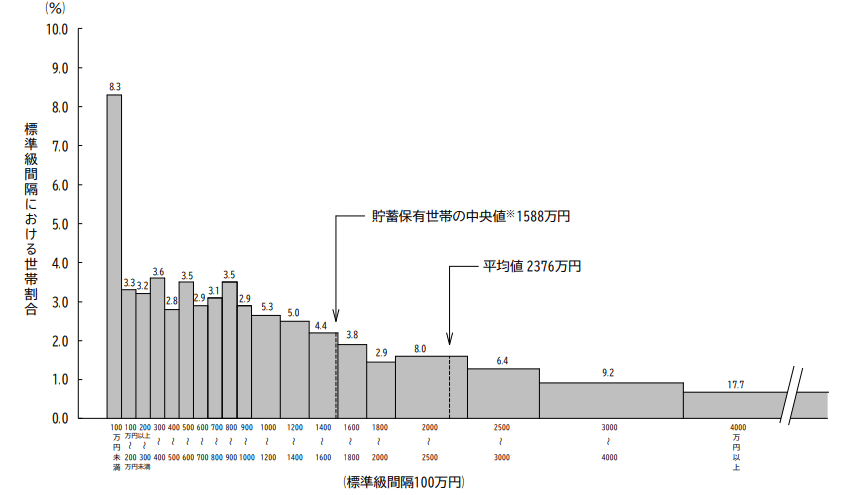

二人以上の世帯のうち、世帯主が65歳以上の世帯における、貯蓄額の分布は以下の通りです。

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」

4000万円以上・・・17.7%

3000万~4000万円・・・9.2%

2500万~3000万円・・・6.4%

2000万~2500万円・・・8.0% ⇐平均貯蓄額(2376万円)

1800万~2000万円・・・2.9%

1600万~1800万円・・・3.8%

1400万~1600万円・・・4.4% ⇐貯蓄保有世帯の中央値(1588万円)

1200万~1400万円・・・5.0%

1000万~1200万円・・・5.3%

900万~1000万円・・・2.9%

800万~900万円・・・3.5%

700万~800万円・・・3.1%

600万~700万円・・・2.9%

500万~600万円・・・3.5%

400万~500万円・・・2.8%

300万~400万円・・・3.6%

200万~300万円・・・3.2%

100万~200万円・・・3.3%

100万円未満・・・8.3%

なお、貯蓄保有世帯の中央値は1588万円、平均値は2376万円です。

「定年後には、貯蓄額が減っていくのでは」と思いきや、まとまった金額を貯蓄できているように見えます。

ただし、平均額は一部の富裕層などによって釣り上げられます。平均値だけ見ると相当額になりますが、個々人によってかなりばらつきがあるのが実態です。

たとえば、貯蓄4000万円以上の世帯が17.7%ある一方で、100万円未満の世帯も8.3%もあります。

【解説】中央値とは

「貯蓄保有世帯の中央値」は「貯蓄ゼロ世帯以外の世帯」を貯蓄現在高の低い方から順番に並べ、ちょうど中央にある世帯の貯蓄現在高のこと。平均値は極端に高い数字の影響を受けやすいため、「中央値」を目安に捉えるといいでしょう。

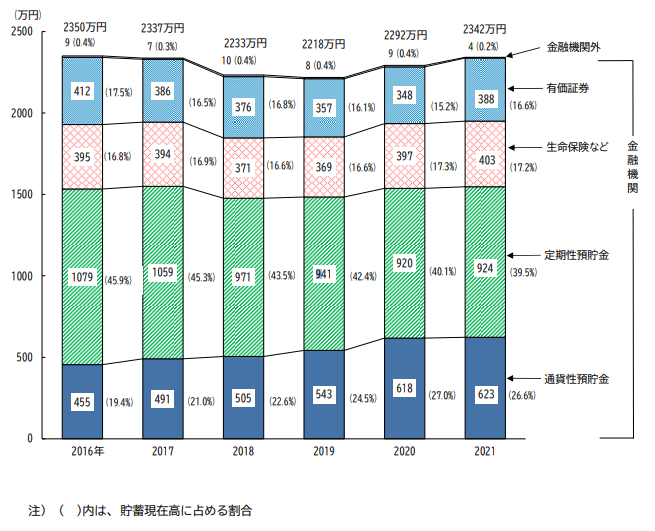

【定年後】65歳以上世帯の貯蓄は平均2000万円超

ここからは、「65歳以上・無職世帯」の貯蓄事情をチェックしていきます。

先述の「家計調査報告(貯蓄・負債編)-2020年(令和元年)平均結果-(二人以上の世帯)」によると、65歳以上・無職世帯の貯蓄現在高は以下のようになります。

2016年・・・2350万円

2017年・・・2337万円

2018年・・・2233万円

2019年・・・2218万円

2020年・・・2292万円

2021年・・・2342万円

ここからは、2021年の貯蓄現在高である「2342万円」の内訳もみていきましょう。

【65歳以上・無職世帯】種類別の貯蓄現在高(二人以上の世帯)

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」

金融機関

通貨性預貯金・・・623万円(26.6%)

定期性預貯金・・・924万円(39.5%)

生命保険など・・・403万円(17.2%)

有価証券・・・388万円(16.6%)

金融機関外・・・4万円(0.2%)

【解説】貯蓄の種類

「通貨性預貯金」…自由に入出金可能な普通預金など

「定期性預貯金」…金融機関に一定期間預ける定期預金など

「生命保険など」…生命保険会社の養老保険やこども保険などで、掛け捨ての保険は含まない

【定年後】65歳以上の貯蓄を老後2000万円問題から考える

ここまで、65歳以上の貯蓄について解説してきました。

貯蓄2000万円以上を貯蓄できている人・できていない人がいましたね。

ここで、2019年に話題になった、いわゆる「老後2000万円問題」について振り返ってみます。

出所:金融審議会「市場ワーキング・グループ」(第21回)厚生労働省提出資料

金融審議会の市場ワーキング・グループの報告書によると、高齢夫婦(夫65歳以上妻60歳以上)の毎月の収入(主に年金収入)は20万9198円。

これに対して支出は26万3718円。その差額は、毎月で5万5000円の赤字になります。

仮に老後が30年間続くとした場合、以下のようなシミュレーションができます。

5万5000円×12カ月×30年=1980万円

もちろん、上記はあくまで参考値であり、2000万円が必要かどうかは個別の事情によるでしょう。

ただ、共通して言えるのは、まとまった額の老後資金が必要であること。そして、この資金を短期間で貯めるのは難しいでしょう。現役世代のうちから、老後を見据えて貯蓄を進めておきたいものです。

定年後の貯蓄は早めに準備する

今回は、65歳以上の貯蓄について見てきました。平均値をみればまとまった金額の貯蓄にはなるものの、その内訳は大きな格差があることがわかりました。

老後2000万円問題から分かるように、老後の生活にはまとまった資金が必要です。そのためには、できるだけ早めに貯蓄をしておくべきでしょう。

まずは、ご自身の今後のプランをじっくり考える時間を作ってみることからはじめてみてはいかがでしょうか。

参考資料

総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」「Ⅲ 世帯属性別にみた貯蓄・負債の状況」(https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2021_gai4.pdf)

外部リンク

この記事に関連するニュース

-

老後の「お金の使い方」理想と現実はどう違う?70歳以降の「貯蓄額」平均はいくら?

ファイナンシャルフィールド / 2024年12月28日 4時10分

-

「一人暮らし」をしている「50代」の「平均貯蓄額」はどのくらいですか? 老後資金は「1000万円」あれば問題ないでしょうか?

ファイナンシャルフィールド / 2024年12月19日 2時0分

-

「貯金なんてないよ」という30代息子の発言にあぜん…!同じ年代の人たちもそうなのでしょうか?

ファイナンシャルフィールド / 2024年12月14日 6時30分

-

あと5年で定年退職する予定ですが、老後資金として「70万円」ほどしかありません。定年時に貯蓄がない人はどのくらいいるのでしょうか?

ファイナンシャルフィールド / 2024年12月6日 5時10分

-

以前「老後2000万円問題」が話題になりましたが、実際に65歳時点で「2000万円」、年金が「月12万円」あれば安心して生活できますか? 平均余命まで問題なく過ごせるでしょうか?

ファイナンシャルフィールド / 2024年12月6日 4時20分

ランキング

-

12025年の景気は「緩やかな回復が持続」…経済評論家・塚崎公義氏が予想

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月2日 9時15分

-

22025年 日銀「次の利上げ」はいつ? 「市場との対話」の改善は

日テレNEWS NNN / 2025年1月2日 15時0分

-

3SKY-HIが「上司には無邪気さが必要」と語る真意 若手部下とのコミュニケーションの極意とは

東洋経済オンライン / 2025年1月2日 8時0分

-

42025年「日本企業が直面する」3つの"本質的問題" ビジネス現場で増える「厄介な問題」解決法は?

東洋経済オンライン / 2025年1月2日 10時0分

-

5子どもの遊びに必要な「主体性」と「無意味性」 目的がないからこそ身に付く能力

東洋経済オンライン / 2025年1月2日 11時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください