【20~70代】貯蓄と借金の平均を徹底比較!「老後2000万円」にどう備えるか【最新データ】

LIMO / 2022年5月16日 5時50分

【20~70代】貯蓄と借金の平均を徹底比較!「老後2000万円」にどう備えるか【最新データ】

【20~70代】貯蓄のリアルを知る

2022年度から、公的年金の受給額は減額となりました。

こうした背景もあってか、老後の貯蓄がいくらあるかに関心が集まっています。しかし、貯蓄の金額はあくまで平均。平均値は、ある少数のデータが大きく数値を引き上げてしまうこともあります。

極端な例ですが、孫正義氏などのような超お金持ちが含まれていたら、平均値を大きく引き上げる貯蓄額となるでしょう。

総務省統計局の「家計調査報告(貯蓄・負債編)―2021年(令和3年)平均結果―(二人以上の世帯)」によると、貯蓄現在高の平均値は1880万円です。しかし貯蓄保有世帯の中央値は1104万円、貯蓄ゼロを含む中央値は1026万円となります。

「平均値と中央値」とは

たくさんのデータを集めた統計をわかりやすく表すためによく使われるのが平均値です。富士山のように左右に同じように広がって分布しているときには,平均値が実感に合っています。ところが,(上の)貯蓄のように,左側から右肩下がりのグラフになるときには,平均は必ずしも実感と合いません。このような場合には,額の低い方から数えた真ん中の世帯の額(中央値)を確認したり,世帯分布のグラフを確認したりすることが必要です。

(出典:総務省統計局「第5章 家計資産」より)

そこで今回は、貯蓄の中央値と平均値を年代別にみていきましょう。

【20~70代】単身世帯の貯蓄と借金を平均値・中央値でチェック

知るぽると(金融広報中央委員会)の「家計の金融行動に関する世論調査」(2021年)から、貯蓄の中央値を年齢別にみてみましょう。

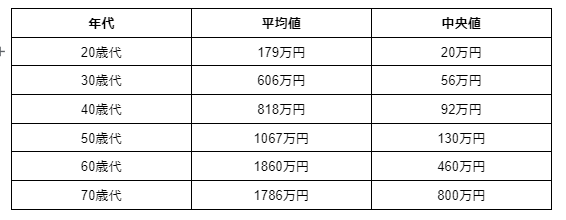

【20~70代】単身世帯の年齢別金融資産保有額(金融資産を保有しない世帯含む)

出所:知るぽると(金融広報中央委員会)の「家計の金融行動に関する世論調査」(2021年)

全体平均は1062万円、中央値は100万円となっています。

それでは、借入金も年齢別に見ていきましょう。

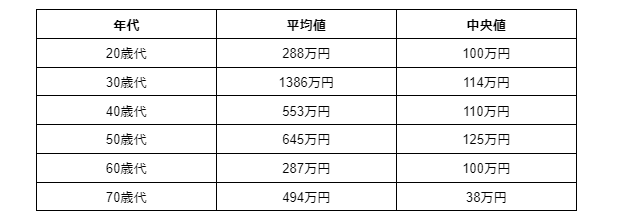

【20~70代】単身世帯の年齢別借入金残高(借入金がある世帯)

出所:知るぽると(金融広報中央委員会)の「家計の金融行動に関する世論調査」(2021年)

中央値をみると、70代以外の年代で100~130万円程度となっています。単身用の住まいだと住宅ローンが低めになったり、そもそも住宅ローンを組まなかったりすることも影響がありそうです。

【20~70代】二人以上世帯の貯蓄と借金を平均値・中央値でチェック

ここからは、二人以上世帯の貯蓄と借金を見ていきましょう。

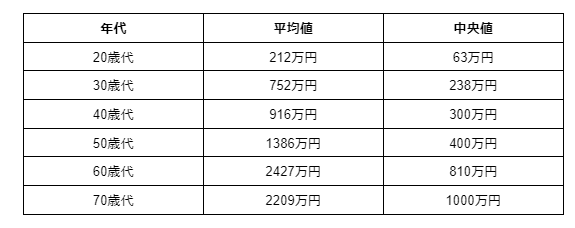

【20~70代】二人以上世帯の年齢別金融資産保有額(金融資産を保有しない世帯含む)

出所:知るぽると(金融広報中央委員会)の「家計の金融行動に関する世論調査」(2021年)

次に借入金もみていきましょう。

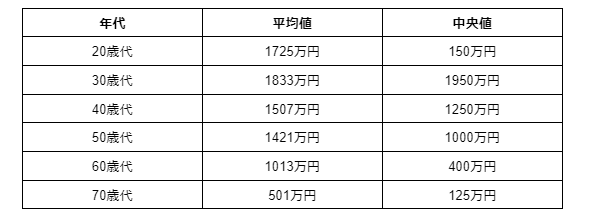

【20~70代】二人以上世帯の年齢別借入金残高(借入金がある世帯)

出所:知るぽると(金融広報中央委員会)の「家計の金融行動に関する世論調査」(2021年)

全体は平均1393万円、中央値1000万円です。

中央値でみると、金融資産保有額が1000万円に達しているのは70代のみです。借入金をみると、30代で金額がピークを迎えるものの、その後は徐々に減少していきます。30代で結婚などを機に住宅ローンを組み、年代を経て返済していく人が多いのでしょう。

老後2000万円問題を振り返る

2019年に、いわゆる「老後2000万円問題」が話題になりました。

出所:金融審議会「市場ワーキング・グループ」(第21回)厚生労働省提出資料

金融審議会の市場ワーキング・グループの報告書によると、高齢夫婦(夫65歳以上妻60歳以上)の毎月の収入(主に年金収入)は20万9198円。これに対して支出は26万3718円。その差額を計算すると、毎月の赤字5万5000円になります。

これが仮に老後30年間続くとなると、以下のような試算ができるのです。

5万5000円×12カ月×30年=1980万円

この記事では、金融資産保有額を年代別にみましたが、中央値でみると2000万円に達している年代はありませんでした。

老後資金はまとまった額が必要であり、短期間で貯蓄をすることが難しいでしょう。現役世代のうちから老後を見据えたマネープランを考えておくことが大事であると言えそうです。

【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

参考資料

総務省統計局「家計調査報告(貯蓄・負債編)―2021年(令和3年)平均結果―(二人以上の世帯)」(https://www.stat.go.jp/data/sav/sokuhou/nen/index.html)

知るぽると(金融広報中央委員会)「令和3年(2021年)家計の金融行動に関する世論調査」(https://www.shiruporuto.jp/public/document/container/yoron/)

金融庁『金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」』(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf)

総務省統計局「第5章 家計資産」(https://www.stat.go.jp/data/kakei/family4/05.html)

外部リンク

この記事に関連するニュース

-

年金生活世帯が利用できる「給付金」があるって本当?70代夫婦の生活はどう変わる?

ファイナンシャルフィールド / 2024年9月22日 2時0分

-

32歳一人暮らし。年収350万円ほどで貯金は「100万円」もありません。ニュースで30代は平均「600万円」と聞きましたが、みんなどうやって貯めているのでしょうか?

ファイナンシャルフィールド / 2024年9月20日 2時20分

-

娘が結婚し、孫が楽しみな「65歳夫婦」です。もし孫が生まれたら、年にいくら使うことになるでしょうか?ある程度貯金すべきですか?

ファイナンシャルフィールド / 2024年9月12日 4時20分

-

ずっと旦那の扶養に入って専業主婦をしていましたが、貯金が「800万円」しかないので老後が不安です。少しでもパートに出た方がいいでしょうか?

ファイナンシャルフィールド / 2024年9月12日 2時20分

-

来年定年を迎える父の貯金が「300万円」しかないことが発覚…!働くよう促すべきでしょうか?

ファイナンシャルフィールド / 2024年9月8日 2時10分

ランキング

-

1民間企業の給与は平均459万5000円…人手不足背景に3年連続増、2014年以降で最高

読売新聞 / 2024年9月25日 20時54分

-

2ついに動いた!任天堂vs.パルワールド訴訟の焦点 ポケモンに酷似?協業するソニーの出方は

東洋経済オンライン / 2024年9月25日 8時0分

-

3世代ですれ違う社会人用語 3位「鉛筆なめなめ」、2位「よしなに」、1位は?

ITmedia ビジネスオンライン / 2024年9月25日 17時15分

-

4日本産食品全て輸入可能に、台湾 規制緩和、農相「復興を後押し」

共同通信 / 2024年9月25日 21時16分

-

5日本企業、冷める対中投資意欲 景気減速に治安懸念が追い打ち

共同通信 / 2024年9月25日 19時18分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください