元自治体職員が語る「老後のお金に困る人」の特徴3選と対策方法

LIMO / 2022年5月16日 17時50分

元自治体職員が語る「老後のお金に困る人」の特徴3選と対策方法

定年前に考えておきたいお金のこと

老後の暮らしを不安に感じる方も多いですよね。最近では「年金のマイナス改定」や「老後2000万円問題」など、将来のお金が不安になるニュースも流れてきます。

住んでいる地域や家族構成、ライフスタイル等でお金事情は変わるもの。お金の貯め時も個人によって異なりますが、それでも「知っておけば」回避できたケースもあります。

そこで今回は、自治体職員として相談に乗ってきた筆者が見た「老後のお金に困る」ケースをご紹介します。

老後のお金に困る人の特徴1. 一括で受け取った退職金を慣れない運用に回す

比較的よくあるのが、退職金を一括で受け取り運用に回してしまうケースです。

東京都産業労働局『中小企業の賃金・退職金事情(令和2年版)』によると、退職金制度のある企業1407のうち、一時金のみで支給する企業は666と、71.8%を占めます。

また一時金と年金の併用をする企業は216で23.3%。2つを合わせると、95.1%もの企業が退職一時金を支給するのです。

退職一時金のみの企業の場合、モデル退職金(定年)は高校卒で932万9000円、大学卒で987万4000円です。

約1000万円もの大金を一時金として受け取ると、「銀行に預けてしまうともったいない」という考えが巡ってしまうかもしれません。

実際、金融機関では「退職金向け」プランが多数用意されており、相談に行ったその足で申し込んでしまうこともあるのです。

退職金の運用自体は、間違ったものではありません。たしかに普通預金の金利は低いので、運用に回すことで増やしたいと思いますよね。

避けるべきなのは「運用初心者が一括で運用にまわしてしまう」というケースです。

初心者の場合、運用に不慣れなため値動きに敏感になってしまいます。しかし値下がりが続いても、「損をする」という感覚からなかなか売る決断ができません。

投資に慣れている方であれば、売る決断も素早くできます。その見極めが初心者には難しいため、損を拡大させるリスクが大きくなるのです。

反対にインデックス投資などでは長期で保有することが原則となるため、短期の売り買いに向いていません。しかし値下がりが起きると、初心者は保有することに不安を抱えて解約してしまう方もいます。

また「一括で」というのも危険ポイントですね。特に直近で使う予定のお金を投資に回すのはNGです。

住宅ローンの繰上げ返済や住宅のリフォームなどは、定年を迎えたタイミングで行うことが多いもの。

こうした費用まで投資に回してしまうと、損が出たときに一気に家の資産が下がります。運用は「分散」することがとても重要なのです。

老後のお金に困る人の特徴2. 生前整理で土地や不動産を売る

最近では「終活」なる言葉も生まれ、自分が健康なうちに身の回りの整理を進めるシニアも増えてきました。

相続は親族間で問題になることも多いため、こうした整理はメリットの高い行為です。

しかし「土地や不動産を売って現金に換えておく」という場合、税金等の負担が高まる点に注意が必要です。

年金生活に入れば所得の増減が無くなるため、税金や保険料に無頓着となるシニアも多いもの。しかし不動産を売ることで利益があれば、当然課税されてしまいます。

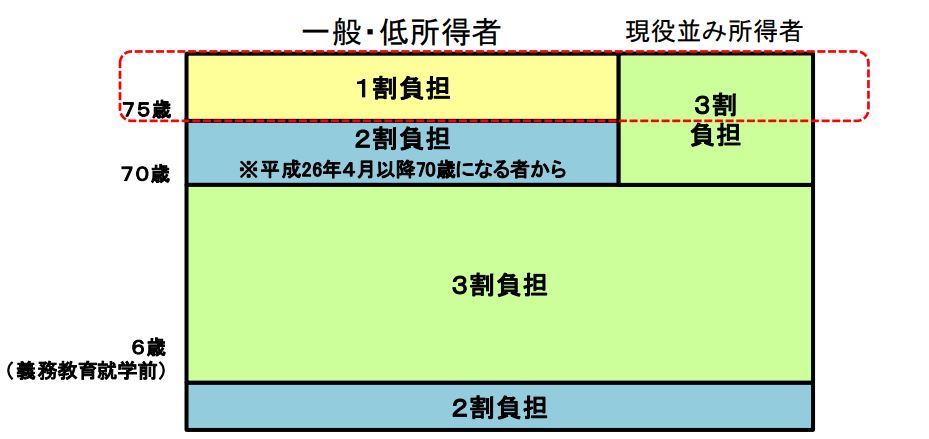

確定申告により納める所得税は意識していても、住民税が決まるのは翌年の6月。さらにその年の8月には、医療費の自己負担割合が決まります。

出所:厚生労働省「医療費の一部負担(自己負担)割合について」

不動産の売却から日数が空いてから、じわじわ高まる負担感に驚く方が多いです。特に、医療費の負担割合がこれまで1割負担だった人がいきなり3割負担になったからと、あわてて相談に来られる方もいます。

老後のお金に困る人の特徴3. 介護費用を用意していない

老後の生活は、親やご近所の様子を見て何となくイメージする方も多いです。しかし介護の有様は、ライフスタイルの変化によりどんどん変化しています。

今は働く女性が多く、かつてのように子ども世帯に介護を頼める人は少なくなりました。自宅介護が難しい今、いずれは施設入居を考える方も多いことでしょう。

しかし介護施設の入居を考えていても、地域によっては空きがないこともしばしばあります。民間施設を選べば費用はぐんとあがり、一時金や月額費用も跳ね上がります。

こうした介護費用を「老後資金」として準備していない世帯では、介護の費用に困ることが多いです。

生命保険文化センターによると、月々の介護費用は平均で8万3000円、介護期間は平均で5年1ヵ月です。さらに一時的な費用として平均74万円がかかっていることを踏まえると、夫婦2人で1000万円以上の介護費用を用意しておく必要があります。

老後のお金は「定年前」から考えておく

老後のお金について、困りやすいケースを見ていきました。

よく「老後のお金を貯めないと」という悩みがありますが、「いつまでに」「何のためのお金を」「どのくらい」貯めるのかという計画が必要となります。

無計画に老後を迎えてしまうと、投資や不動産の売却で失敗してしまうリスクも。これらを回避するためには、若いうちからしっかりとお金と向き合うことが大切です。

資産運用については、早くに慣れておくことで定年後の運用も可能となりますね。お金を育てながら、老後の運用の予習をしてみるのもいいかもしれません。

現役世代のうちに、しっかりと計画を立てておきましょう。

参考資料

東京都産業労働局『中小企業の賃金・退職金事情(令和2年版)』(https://www.sangyo-rodo.metro.tokyo.lg.jp/toukei/koyou/chingin/r2/)

生命保険文化センター「介護にはどれくらいの費用・期間がかかる?」(https://www.jili.or.jp/lifeplan/lifesecurity/1116.html)

厚生労働省「医療費の一部負担(自己負担)割合について」(https://www.mhlw.go.jp/bunya/shakaihosho/iryouseido01/dl/info02d-37.pdf)

外部リンク

この記事に関連するニュース

-

銀行員「一括投資が断然オススメです」…言われるままに〈退職金2,500万円〉を投資に回した61歳・小学校教員、わずか5ヵ月で700万円を溶かし、大狼狽「誰か、嘘だと言ってくれ…」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月23日 10時15分

-

年金で細々暮らす65歳・元会社員が新NISAに退職金を突っ込んだ結果…米国株神話を盲信した「にわか投資家」の末路【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月9日 11時15分

-

60歳貯金ゼロから大逆転!お金のプロが推奨する、まだ間に合う「老後資金」の作り方

週刊女性PRIME / 2024年9月2日 6時0分

-

株価暴落で利益9割飛んだ…1年半で貯金1500万内の1000万をイケイケ投資の58歳会社員が涙目ですがった"神様"

プレジデントオンライン / 2024年8月30日 10時15分

-

定年を迎える前に絶対知っておきたい。退職金は「一時金」で受け取るのと「年金」で受け取るのとではどちらがお得?

ファイナンシャルフィールド / 2024年8月30日 4時30分

ランキング

-

1経済同友会の新浪氏、立憲・野田新代表に早速注文

日テレNEWS NNN / 2024年9月23日 16時22分

-

2岸田首相、日本投資呼び掛け=「運用立国」へ改革継続―NY

時事通信 / 2024年9月23日 23時45分

-

3資生堂は純利益99.9%減、株価も大幅下落…中国人の「爆買い→節約志向」が企業にもたらした“大きすぎる影響”

Finasee / 2024年9月23日 18時30分

-

410月に「チョコレート」などまた値上げ…一方で「サンマ」「ブリ」など秋の味覚はお買い得!?

MBSニュース / 2024年9月23日 18時0分

-

5「効率化で"不要になった社員"」活用する術ある?

東洋経済オンライン / 2024年9月23日 13時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください