【最新】65歳以上「リタイヤ夫婦」貯蓄額平均が昨年度より50万円増加。金額や内訳とは

LIMO / 2022年5月17日 17時50分

【最新】65歳以上「リタイヤ夫婦」貯蓄額平均が昨年度より50万円増加。金額や内訳とは

2022年5月10日に公表された総務省の家計調査報告を大調査

「リタイヤ夫婦」と聞くと、以前は60歳以降の夫婦をイメージすることが一般的でした。今は働き続ける方も増え、年金の受給開始も65歳となりましたね。

そんな65歳のリタイヤ夫婦では、平均いくらの貯蓄を保有しているのでしょうか。そもそも必要とされる「老後2000万円」の信憑性も検証しながら、確認しましょう。

65歳以上「リタイヤ夫婦」みんなの貯蓄額は平均いくらか

では実際に65歳以上でリタイヤを迎えている夫婦の場合、貯蓄額は平均していくら保有しているのでしょうか。

ここからは2022年5月10日に公表されたばかりの総務省「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」から、65歳以上・無職世帯の貯蓄額と、貯蓄の内訳を見ていきます。

65歳以上・無職世帯(二人以上世帯)の現在貯蓄高

平均値:2342万円

2020年度に比べ50万円(2.2%)の増加で、2年連続で増加しています。新型コロナウイルスの影響もあり、貯蓄の意識が高まっている可能性もあります。

ただし同資料では平均値の記載しかないため、仮に大きな値があれば引っ張られている可能性は否定できません。

例えば65歳以上・二人以上世帯の全体(無職世帯だけでなく勤労世帯も含む)では貯蓄額平均が2376万円、中央値では1588万円です。

中央値とは値を大きい順(もしくは小さい順)に1つずつ並べ替えたとき、真ん中に来る数字のこと。

両者に差があることから、無職世帯でも「一部のお金持ち」が平均値を押し上げているかもしれない点に、留意する必要があります。

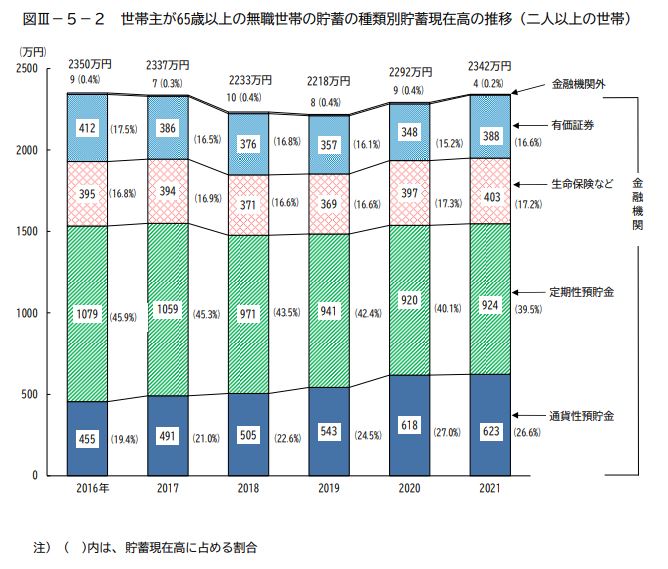

65歳以上・無職世帯(二人以上世帯)「貯蓄の内訳」

「貯蓄」とは銀行の預貯金だけを指すわけではなく、保険や株式なども含みます。参考までに貯蓄額2342万円の内訳も確認しましょう。

総務省「家計調査報告(貯蓄・負債編)」

・通貨性預貯金:623万円(26.6%)

・定期性預貯金:924万円(39.5%)

・生命保険など:403万円(17.2%)

・有価証券:388万円(16.6%)

・金融機関外:4万円(0.2%)

2020年度に比べて、唯一割合が上がっているのは有価証券です。なんと11.5%も増加したことがわかりました。

有価証券には株式や投資信託などがあります。

今の65歳以上というと、いわゆるバブル期を過ごし「銀行に預けるだけでお金が増えた」という体験をした世代も含まれます。

そうした世代であっても、積極的に資産を運用に回しているのですね。

そもそも老後資金は2000万円でいいのか

2019年、金融庁のレポートに端を発した「老後2000万円問題」が話題となりました。「標準的な夫婦が老後を30年暮らした場合、年金以外に2000万円の老後資金が必要となる」というレポートです。

年金で暮らせるように毎月保険料をかけているのに、あんまりではないか!と当時は多くの批判が寄せられたものです。

出所:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

2000万円という根拠を具体的に整理すると、老後の収入を月々20万9198円、支出を月々26万3718円と想定したシミュレーションです。

毎月の赤字が約5万5000円のため、老後を30年とすると1980万円となり、約2000万円という表現になったのです。

こちらは2017年の家計調査(総務省統計)が用いられており、実際の平均値です。とはいえ、全員が同じ収入を得て、同じ支出額となるわけではありません。

そもそも夫婦2人世帯を想定している時点で、単身世帯や子どもとの同居家庭は大きく平均からはずれることがわかります。

金融庁のレポートから学べるのは「老後に2000万円が必要」ということではなく、「見込まれる収支から不足する老後資金額を算出できる」という点なのです。

言い換えれば、老後資金に2000万円も必要ないと考える人もいるでしょう。反対に2000万円では足りない人もいます。

自営業者は年金の額が少ないですし、賃貸住まいの方は家賃も必要になるなど個々で事情が異なるため、それぞれでシミュレーションすることが大切なのです。

65歳までに貯蓄を増やすための「資産運用」とは

65歳を迎えたとき、リタイヤしたいか仕事を続けたいかは人によって異なるでしょう。しかし希望通りにいかないこともあります。

自分自身や配偶者の健康・介護状態等により、シニアの労働事情は大きく変わります。また社会の情勢も変わる中、定年後に再雇用されるか不安に感じる方も多いですよね。

希望の有無に限らず、「65歳にリタイヤする」ことを想定したマネープランは、しておいて損がありません。

残された時間にもよりますが、「資産運用」は1つの選択肢になるでしょう。

複利効果を得られれば、効率的にお金を増やしていくことが可能です。預貯金だけでは十分な老後資金が望めない場合、こうした運用にも視野を広げてみるといいでしょう。

反対に、退職金などを一括で運用に回すのはおすすめできません。初心者が運用を始めるのであれば、長期・積立・分散が鉄則です。

情報収集も必須ですので、まずはマネープランを立てることから始めてみましょう。

将来のために「今できること」

65歳以上・リタイヤ夫婦の貯蓄事情を見ていきました。平均額としては2342万円と、一見クリアできているように思えます。

しかし、老後2000万円問題は個別の事情によって異なります。さらに今後の物価上昇により、「2000万円」自体の価値も変わる可能性が高いです。

数字だけに振り回されるのではなく、自分だけのマネープランをじっくり練る必要があります。年金の見込額や働く意向、定年後の支出などをしっかり検討してみましょう。

もちろん今後のライフスタイルで変化していきますが、一度立てたマネープランは修正しやすいものです。まずは第一歩から始めてみてはいかがでしょうか。

参考資料

総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」(https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2021_gai4.pdf)

金融審議会「市場ワーキング・グループ」(第21回)厚生労働省提出資料(https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/02.pdf)

外部リンク

この記事に関連するニュース

-

実家暮らしの独身40歳。両親は「自営業」をしており、引退後は「私の収入」と「両親の年金」で生活していけるか不安です。

ファイナンシャルフィールド / 2024年9月14日 5時0分

-

46歳独身、親と同居しており「実家」はそのまま相続する予定です。貯金は「100万円」で結婚の予定もないのですが、65歳まで働けば“老後の生活”は安泰でしょうか? 現在の年収は360万円です

ファイナンシャルフィールド / 2024年9月12日 4時30分

-

来年定年を迎える父の貯金が「300万円」しかないことが発覚…!働くよう促すべきでしょうか?

ファイナンシャルフィールド / 2024年9月8日 2時10分

-

年収400万の55歳です。貯金が「500万円」しかありません。65歳から「年金のみ」で生活を送りたいのですが、どれだけ貯金が必要でしょうか?

ファイナンシャルフィールド / 2024年8月24日 23時30分

-

48歳で”おひとりさま”になりました。現在貯金は「600万円」ありますが、老後に備えあといくら貯蓄が必要でしょうか?

ファイナンシャルフィールド / 2024年8月23日 10時10分

ランキング

-

1PAULの「3080円・高級モーニング」超正直な感想 フランス発ベーカリー・カフェチェーンの実力は?

東洋経済オンライン / 2024年9月21日 8時0分

-

2「うどんみたいな布団」が突如爆売れ、Xで16万いいね 「売れたらラッキーくらいに思ってた」と担当者

ITmedia ビジネスオンライン / 2024年9月21日 7時40分

-

3キオクシアHD、1200億円の融資枠設定=三重・岩手の投資に活用

時事通信 / 2024年9月20日 22時41分

-

4渋谷・おしゃれ飲食街の「インフレ」が進む"裏事情" 立ち飲みのワイン1杯1200円も躊躇なく飲む若者たち

東洋経済オンライン / 2024年9月21日 9時0分

-

5日経平均は9月下旬以降再び下落する懸念がある それでも中期での日本株の魅力は変わらない

東洋経済オンライン / 2024年9月21日 9時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください