「世帯年収1000万円」なのに「高所得貧乏」?貯金できないありがちな理由2選

LIMO / 2022年5月19日 5時20分

「世帯年収1000万円」なのに「高所得貧乏」?貯金できないありがちな理由2選

世帯年収1000万円は何パーセントいるのか

「世帯年収1000万円」と聞けば、ゆとりがある暮らしをしている人が多いという想像をする方も多いでしょう。

国税庁が発表した「令和2年分 民間給与実態統計調査」によれば、日本人の給与所得者の平均年収は433万円。

つまり、世帯年収1000万円の場合、平均年収の2倍以上を稼いでいることになります。

住み心地の良い家で、豪華な食事を食べ、自由にお金を使える…そんな暮らしぶりを想像してしまいそうです。

ただ、実態はイメージとは少し違うケースもあるようです。

世帯年収が1000万円を超えている場合であっても、貯金ができない、いわゆる「高所得貧乏」という世帯も存在します。

今回はそんな「高所得貧乏」にありがちな代表例を、2つお話したいと思います。

「世帯年収1000万円」は何パーセントか

まずは、世帯年収が1000万円を超える世帯がどれくらい存在するのかを確認してみましょう。

総務省統計局が公表する「家計調査(2020年度)貯蓄・負債編二人以上の世帯詳細結果表」(第8-2表 年間収入階級別貯蓄及び負債の1世帯当たり現在高)によると、以下のようになっています。

世帯年収ごとの割合

平均:740万円

200万円未満:1.2%

200~300万円未満:4.2%

300~400万円未満:8.0%

400~500万円未満:12.8%

500~600万円未満:13.9%

600~700万円未満:13.5%

700~800万円未満:11.9%

800~900万円未満:9.0%

900~1000万円未満:7.6%

1000~1250万円未満:10.3%

1250~1500万円未満:4.5%

1500万円以上:3.2%

上記より「世帯年収1000万円以上」をピックアップすると18%となり、全体の約2割を占めていることがわかります。

共働きの割合も気になるところでしょう。

同資料より、世帯年収が1000万円以上における女性の有職率は以下のようになります。

1000万円~1250万円未満:69.6%

1250万円~1500万円未満:75.7%

1500万円以上:68.5%

女性の有職率は平均で約7割となっています。

このことからも、単身で年収1000万円ではなく、夫婦共働きで年収1000万円という世帯が多いということがわかります。

【世帯年収1000万円超】貯蓄額100万円未満は何パーセントか

では、世帯年収1000万円以上でも貯蓄ができない、いわゆる「高所得貧乏」がどれくらい占めているのかをみていきましょう。

金融広報中央委員会が公表している、「家計の金融行動に関する世論調査[二人以上世帯調査] 令和3年調査結果」(金融資産保有額(金融資産を保有していない世帯を含む))を参考に、世帯年収1000万~1200万未満の層に焦点を当てると、以下のような結果となっています。

世帯年収1000万円~1200万円未満の貯蓄額

平均値2361万円・中央値1200万円

100万円未満:14.8%(金融資産非保有者含む)

100~400万円未満:15.6%

400~700万未満:6.8%

700~1000万未満:5.2%

1000~1500万未満:13.2%

1500~2000万未満:8.0%

2000~3000万未満:10.4%

3000万以上:23.2%

「平均値」でみた場合には2000万円以上の貯蓄があるというデータが出ていますが、平均は一部の極端に大きな数値に引っ張られてしまいます。

「中央値」は、データを小さい順に並べた時にちょうど真ん中に来る値を示したものです。よって、「平均値」ではなく「中央値」でみた方がより実態に近いといえるでしょう。

つまり、世帯年収が1000万円~1200万円未満の層では、ちょうど真ん中の人で1200万円の貯蓄があることがわかります。

その一方で、貯蓄が100万円未満の層も14.8%を占めています。実際に「高所得貧乏」と言われる方が存在するのも事実でしょう。

【世帯年収1000万円】貯金できないありがちな理由2選

では、なぜ貯蓄の有無がここまで大きな差となっているのでしょうか。

考えられる理由は以下の2点です。

「高所得貧乏」の理由1. 生活水準を上げすぎている

収入が上がれば、今まで手に入らなかったようなものが手に入りやすくなります。

高級車を購入したり、家賃の高い部屋に住んだり、ワンランク上の持ち物を好んだり、子どもたちは小学校から私立に通うなどということもあるでしょう。

しかし生活水準が上がれば上がるほど、その分日々の出費も増えます。そして、一度上げた生活水準を落とすことは非常に大変です。

今の生活にお金をかけすぎてしまい、赤字にはならないもののお金がなかなか残らないといったケースがあるでしょう。

「高所得貧乏」の理由2. 残ったお金で貯蓄をしようとする

残ったお金で貯蓄をしようとすると、なかなか貯まらないというのが実際のところではないでしょうか。

先ほどのケースのように、日々の出費が大きくなってしまった場合、毎月残るお金も少なくなりがちです。

また、「残ったら貯めよう」という考え方では、毎月残る金額もバラツキがあり、安定して貯めていくのは難しいでしょう。

高所得者貧乏にならないためにできること

「稼いだお金を何に使おうが、個人の勝手だ」と言われてしまえばそれまでです。しかし、「今さえ良ければそれで良いのか」ということについてはしっかりと考えるべきでしょう。

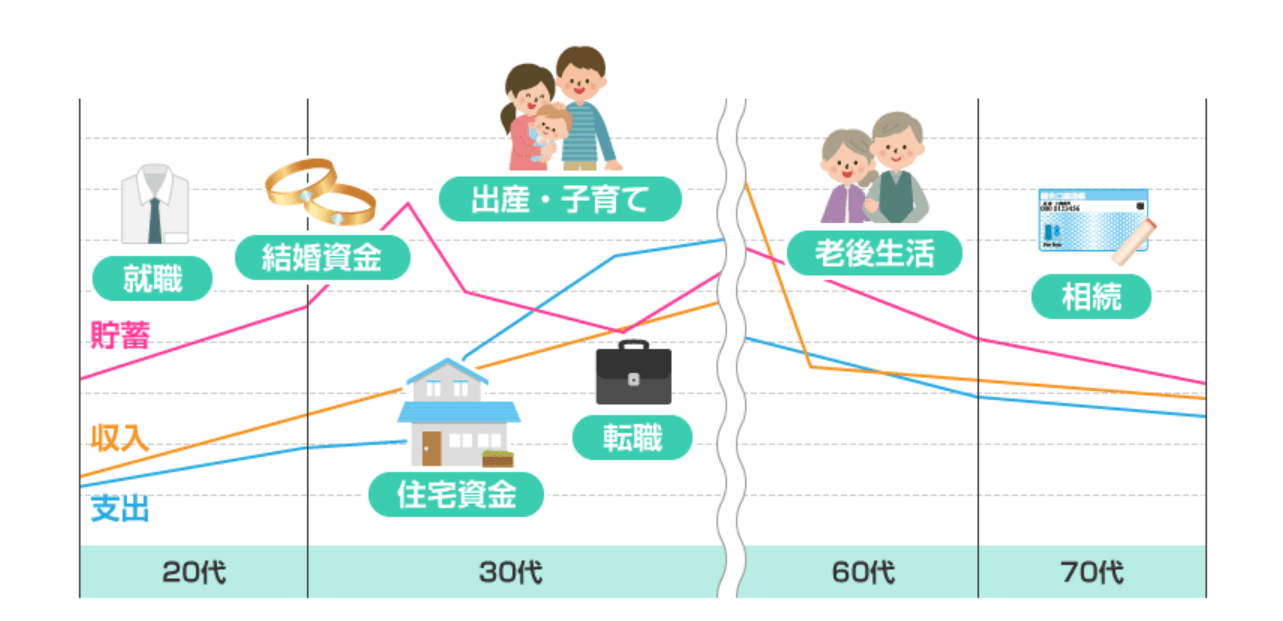

長い目で人生をみると、転職や子育て、老後などまとまったお金が必要になるタイミングがあります。

出典:金融庁「投資の基本」

上記のようにライフプランを想定した上で、具体的にマネープランまで考えましょう。

いつまでその収入をキープできるのか(夫婦共働きか専業主婦(主夫)か、雇用形態はどうするか)

将来のこと(教育費や老後資金など)は具体的にいくらかかるのか

万が一のとき(病気や介護が必要になった場合など)はどうするのか

少なくともこれらに対して、一度真剣に考えてみてはどうでしょうか。

お金は、稼いで使うだけではありません。何かあったときに自分を守ってくれる支えでもあります。

高い収入があるからこそ、貯蓄だけでなく運用を取り入れるなどして、さまざまな方法で将来に向けた資産形成もできるでしょう。

今と将来のバランスを見極め、双方で豊かな生活が送れるように工夫してみてはいかがでしょうか。

参考資料

国税庁「令和2年分 民間給与実態統計調査」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/minkan.htm)

総務省統計局「家計調査(2020年度)貯蓄・負債編二人以上の世帯詳細結果表」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&stat_infid=000032087774&result_back=1&tclass4val=0)

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和3年調査結果」(https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2021/21bunruif001.html)

外部リンク

この記事に関連するニュース

-

32歳一人暮らし。年収350万円ほどで貯金は「100万円」もありません。ニュースで30代は平均「600万円」と聞きましたが、みんなどうやって貯めているのでしょうか?

ファイナンシャルフィールド / 2024年9月20日 2時20分

-

35歳共働き世帯です。貯金「200万円」ですが、世間と比べ少ないでしょうか?

ファイナンシャルフィールド / 2024年9月7日 4時50分

-

50代で「貯蓄ゼロ」世帯の割合はどのくらい?夫が定年まで「あと10年」なのに貯金できていませんが、対策をすべきでしょうか?

ファイナンシャルフィールド / 2024年9月7日 2時30分

-

都内で暮らす50代独身男性の平均年収や貯蓄額、生活費はいくら?【2024年版】

MONEYPLUS / 2024年9月3日 7時30分

-

「貯蓄ゼロ世帯」って、実際はどれくらいいる?

オールアバウト / 2024年8月27日 19時30分

ランキング

-

1昭和に大ヒット「青春という名のラーメン」令和に復活! 熱湯1分、タイパ志向に応える 明星食品

食品新聞 / 2024年9月24日 9時2分

-

2ノースボルト、国内で1600人削減 電池増産計画撤回

ロイター / 2024年9月24日 11時19分

-

3「ピクトグラム」では良さが伝わらない…… ワークマン、機能の「格付け」を始めた背景 対ユニクロも意識か

ITmedia ビジネスオンライン / 2024年9月24日 6時15分

-

4ぬるま湯につかったJTCサラリーマンへの鉄槌…「ジョブ型人事」で年収激減。「湾岸タワマン」で金利上昇に怯え暮らす、40代・大手企業勤務の男性を襲った悲劇

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月24日 10時45分

-

5管理職の社員・元社員が評価する企業ランキング 1位は?

ITmedia ビジネスオンライン / 2024年9月24日 10時56分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください