つみたてNISA「やりがちな落とし穴」3選!早めに知っておきたいポイントとは?

LIMO / 2022年5月19日 14時50分

つみたてNISA「やりがちな落とし穴」3選!早めに知っておきたいポイントとは?

「つみたてNISA」買付額の年代別比率も紹介!

若い世代で増えている、つみたてNISA制度を利用した積立投資。

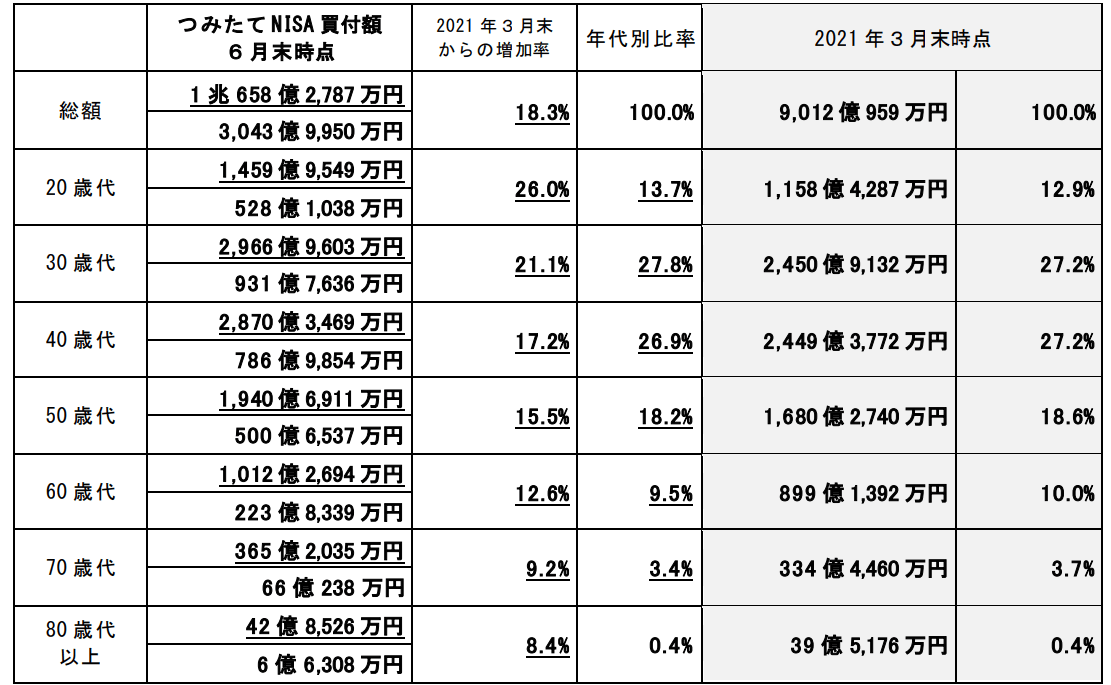

金融庁の資料によれば、つみたてNISAの買付額の年代別比率で多いのは「30代(27.8%)」「40代(26.9%)」「50代」(18.2%)。

出典:金融庁

買付額の2021年3月末~6月末の増加率で最も伸びたのは「20代(26.0%)」「30代(21.1%)」「40代(17.2%)」と、現役世代でつみたてNISAをはじめる方が増えています。

今やSNSなどでもつみたてNISAの情報を得られる一方で、はじめて運用される方の中には理解しきれないまま積み立てをはじめてしまう方もいるでしょう。

今回は早めに知っておきたいつみたてNISAの落とし穴をご紹介します。

つみたてNISAの落とし穴1.金額設定を見誤る

つみたてNISAは年40万円まで、最長20年間、運用益が非課税になる制度です。

年40万円を12カ月で割るとひと月3.3万円ほど。中には「毎月いくらかけるか」という金額設定を見誤る方もいます。

たとえば満額積み立てたいからと毎月3.3万円積み立てるものの、家計が厳しく赤字になってしまう場合もあるでしょう。これでは本末転倒になってしまうので、無理のない金額からはじめることをおすすめします。

逆にリスクが怖いからと、金額を少なく設定してしまうこともあります。しかし非課税枠は「年40万円まで、最長20年間(20年間で最大800万円)」と決まっています。

積立金額は途中でも変更できるので、まずは無理のない金額からはじめて、余裕ができたら増額するといいでしょう。

つみたてNISAの落とし穴2.自身のリスク許容度に見合っていない

「知り合いがやっているから」「ネットやSNSでよく見かけるから」という理由だけで投資をはじめるのはおすすめしません。いざはじめてみて値動きに一喜一憂したり、暴落したら不安で落ち着かなくなってしまったりすることもあるでしょう。

投資は自己責任になりますので、自分で調べて、きちんと理解してからはじめることは基本ですが重要です。

自身のリスク許容度を把握することも大切です。まずは万が一の事があっても困らないよう、月給の3~6カ月ほど貯蓄してからはじめるといいでしょう。

現在の貯蓄額や今後かかるお金(教育費や住宅ローンなど)など家計を全体で把握して、毎月の貯金額と投資額を決めることもおすすめします。投資対象についてもよく調べた上で、ご自身が長期間運用してもよいと納得できるものを選びましょう。

つみたてNISAの落とし穴3.すぐ売ってしまう

先ほどのリスク許容度にも通じるところですが、中にはリスクが怖くてすぐに売りたくなってしまう方もいるでしょう。

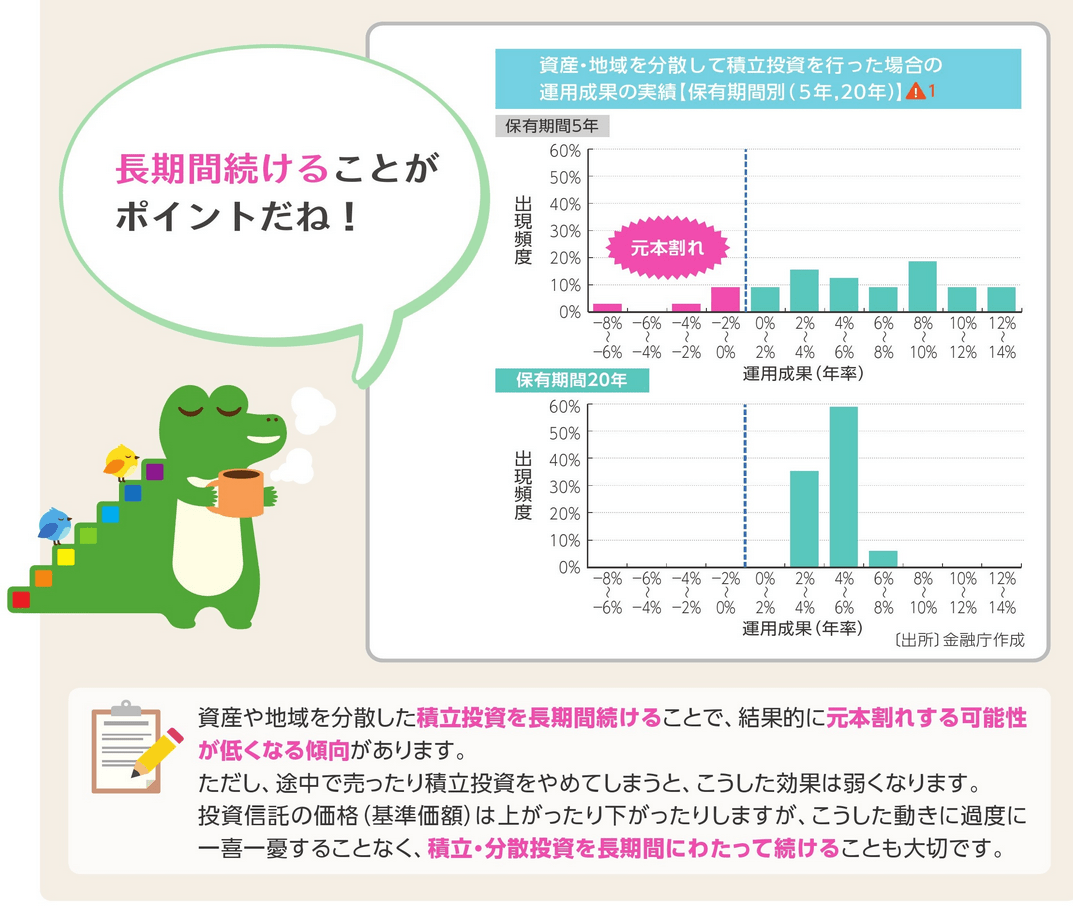

たしかに運用にはリスクがありますが、つみたてNISAは分散された投資対象に長期間積み立てて、リスクを軽減しながら資産を増やすことを期待します。

出典:金融庁

長期間運用することで、利息に利息がつき資産が増える「複利の効果」が期待できます。一時的に暴落する場合もありますが、基本的に長い目で見て資産形成する意識をもつようにしましょう。

魅力の大きい「つみたてNISA」は納得のいく選択を

つみたてNISAの大きな魅力は運用益が非課税になる点です。そのメリットをうまく活かすために、家計全体から積立額を考え、長い目で見てご自身に合った運用をおこなってくださいね。

参考資料

金融庁「つみたてNISA早わかりガイドブック」(https://www.fsa.go.jp/policy/nisa2/about/tsumitate/guide/index.html)

金融庁「『NISA・ジュニアNISA口座の利用状況に関する調査結果(令和3年6月末時点)』の訂正について」(https://www.fsa.go.jp/policy/nisa/20211012.html)

外部リンク

この記事に関連するニュース

-

2024年からの新NISA、やるとやらないとでは「30年後」どれくらいの差がつく?

ファイナンシャルフィールド / 2024年11月25日 5時20分

-

今さら聞けない50・60代からの「新NISA」のキホン 投資で効率よくお金を増やすための心強い制度

東洋経済オンライン / 2024年11月22日 8時10分

-

投資信託はいくらから始められるの? 投資金額を決めるポイント、注意点も解説

マイナビニュース / 2024年11月19日 10時0分

-

定年まであと10年。金銭面で老後の生活に不安を感じています。今から将来の年金受給額を増やす方法はありますか?

ファイナンシャルフィールド / 2024年11月13日 22時0分

-

ママ友の間で「新NISA」でどれだけ月に投資しているか話題に! みんな「限度額」までやっているのでマネしていますが「一番賢い方法」なのでしょうか?

ファイナンシャルフィールド / 2024年11月13日 6時0分

ランキング

-

1トヨタの世界販売台数、10月として過去最高…国内生産は前年の反動で8・3%増

読売新聞 / 2024年11月28日 13時30分

-

2お父さん、ちょっとアフリカに行ってくる…〈60歳定年で退職金2,500万円〉〈65歳で年金月19万円〉、堅実に生きてきた55歳父が突然の早期退職。仰天行動に家族が絶句「うっ、うそでしょ⁉」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 5時15分

-

3車載電池向け電解銅箔メーカー、日本電解(株)(茨城)が民事再生、今年初めての上場企業倒産

東京商工リサーチ / 2024年11月27日 20時40分

-

4カフェ、コンビニが問われる「脱使い捨て」の責任 グリーンピースがごみ大量排出の実態を解明

東洋経済オンライン / 2024年11月28日 7時30分

-

5アングル:「ドル等価」目前のユーロ、急反転で市場混乱の恐れも

ロイター / 2024年11月28日 14時25分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください