【新着】50代・二人以上世帯の貯蓄額が1846万円に。前年より8.4%も増加

LIMO / 2022年5月19日 6時20分

【新着】50代・二人以上世帯の貯蓄額が1846万円に。前年より8.4%も増加

50代で本気で貯蓄を始めるなら何をすべきなのか

2022年5月10日、総務省より「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」が公表されました。

こちらによると、50代の貯蓄額は昨年より8.4%増加して、1846万円となりました。

詳細を確認するとともに、全年齢の貯蓄の推移も見ていきましょう。

1. 【50代】二人以上世帯の貯蓄額を新着データで確認

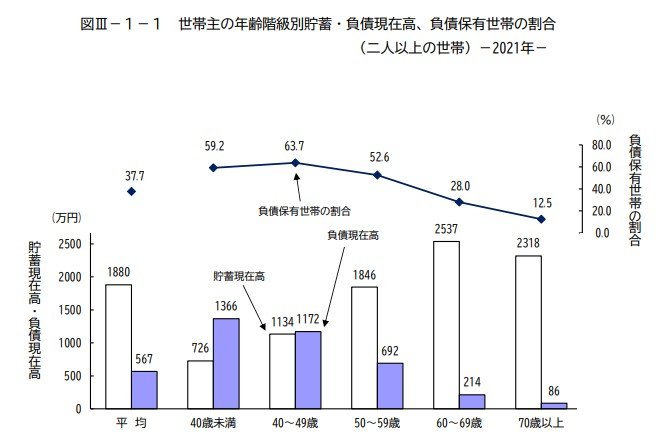

総務省の同資料のうち「世帯属性別にみた貯蓄・負債の状況」から年代別の貯蓄額を見ていきます。

出所:総務省「家計調査報告(貯蓄・負債編)」

50~59歳の貯蓄額平均は1846万円。これは昨年の2020年度調査に比べて8.4%増となりました。

ちなみに全年代の貯蓄額平均は1880万円で、年代別の金額は次のとおりです。

40歳未満:726万円(2.5%)

40~49歳:1134万円(4.9%)

50~59歳:1846万円(8.4%)

60~69歳:2537万円(6.4%)

70歳以上:2318万円(2.6%)

全体平均:1880万円(5.0%)

※( )内は前年比

今回の調査では、どの年代でも昨年に比べて貯蓄額が上がったことがわかりました。中でも一番伸びたのが50代の8.4%増です。

2. 【50代】二人以上世帯の負債額と純貯蓄額とは

先ほどの資料によると、50~59歳の負債額は平均で692万円です。49歳までは負債が貯蓄額を上回りますが、50歳以上で貯蓄額の方が高まる傾向にあります。

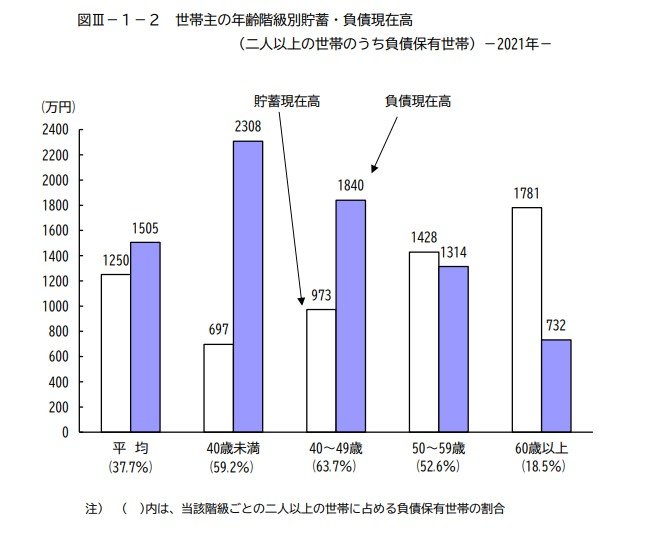

もう少し現状を把握しやすいように、負債保有世帯に絞って見てみましょう。

出所:総務省「家計調査報告(貯蓄・負債編)」

2.1 負債保有世帯の負債現在高

40歳未満:2308万円(59.2%)

40~49歳:1840 万円(63.7%)

50~59歳:1314万円(52.6%)

60~69歳:732万円(18.5%)

全体平均:1505万円(37.7%)

※( )内は当該階級ごとの二人以上の世帯に占める負債保有世帯の割合

50代の負債現在高は1314万円となります。50代の52.6%は何らかの負債を抱えていることもわかりました。

負債のうち、「住宅・土地のための負債」は1174万円なので、ほとんどが住宅ローンの残高です。

再び50代二人以上世帯に視点を戻し、貯蓄額から負債額を引くことで「純貯蓄額」を計算してみましょう。

1846万円-692万円=1154万円

つまり50代の本当の貯蓄額は1154万円ということになります。

先ほどの家計調査報告のうち、「表Ⅲ-1-1 世帯主の年齢階級別貯蓄・負債現在高の推移(二人以上の世帯)」からは、過去6年分の純貯蓄額の推移を知ることができます。

2.2 【50代】過去6年の「純貯蓄額」の推移

2016年:1211万円

2017年:1082万円

2018年:1095万円

2019年:1052万円

2020年:1004万円

2021年:1154万円

貯蓄額は2016年を上回ったものの、純貯蓄額では2016年の平均を下回ります。住宅ローンなどの負債額が、年々増加していることが原因だと考えられます。

ただし、ここ数年は「40代までは負債が貯蓄を上回り、50代から貯蓄が上回る」という現象が続いています。50代は住宅ローン返済の目処が立ちやすい年代だといえるでしょう。

また「60代の貯蓄額がどの年齢よりも高い」という特徴からも、50代はここから貯蓄のペースを上げられる可能性が高いです。

3. 50代が本気で始める「これからの貯蓄」

貯蓄を増やすには、「収入を増やす」「支出を下げる」「お金に働いてもらう」という3原則があります。

それぞれで実行可能な方法を探ってみましょう。

3.1 収入を増やす

子どもの手が離れたので勤務時間を延ばす(パート主婦など)

資格を取得して年収アップを目指す

副業をする

年収をあげるには転職が有効な手段ですが、50代では難しいこともあります。「定年以降も働く」ことを長期目標として、資格取得などスキルアップを目指すのも1つでしょう。

最近では副業可能な企業も増えてきました。在宅でできるものであれば時間を有効に使うことも可能なので、一度検討してみてはいかがでしょうか。

3.2 支出を減らす

使っていない会費やサブスク利用料を見直す

保険料などの固定費を見直す

家計簿を数カ月つけてメタボ会計になっていないかチェックする

徐々に食費や日用品にかける費用を少なくする

年収とともに支出が膨らんでいた家庭では、一度家計を引き締めることも必要です。

使っていない月額会員費やサブスク利用費などがないか、一度確認してみましょう。また保険料などのいわゆる「固定費」は、見直しに成功すれば効果が高い項目です。

保険料(生命保険や自動車保険など)、電気料金プラン、スマホ代など、一度の見直しで節約が続くものは積極的に見直してみましょう。

また50代の家庭では、やりくりにも慣れて家計簿をつけていないことも多いです。現状の生活では問題なくても、やがて定年退職を迎えてから生活水準を落とすのは難しいものです。

今のうちに家計簿をつけて支出の特徴を把握し、メタボ会計になっていないか確認しましょう。

3.3 お金に働いてもらう:ただし50代に始める資産運用は慎重に

貯蓄を考えるうえで「資産運用」は無視できません。お金に働いてもらうという視点です。

ただし運用期間が短ければ、そのメリットはどんどん薄れてしまいます。もしまだ資産運用をしたことがないという場合、50代から始めるのであれば老後も続ける覚悟が必要です。

長期分散投資という大原則が守れるかどうか、しっかり情報収集することで見極めましょう。

4. まとめにかえて

5月10日に公表された総務省データをもとに、50代の貯蓄事情を見ていきました。

貯蓄額は前年より8.4%も増加したことから、お金に対する意識が高まっている様子がわかります。

ここから老後の資金を貯めるためにできることは何か、しっかり見極めていきたいですね。

参考資料

総務省「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」(https://www.stat.go.jp/data/sav/sokuhou/nen/index.html)

外部リンク

この記事に関連するニュース

-

年収400万円の会社員。親に「ローンでプリウスを買う」と話すと、「借金するなら自分が貸す」と言われました。借金ってそんなに悪いことですか? 住宅購入でみんな「借金」してますよね?

ファイナンシャルフィールド / 2024年11月27日 5時30分

-

子育て奮闘中の私に「月3万円」の仕送りをしてくれる母。気持ちは嬉しいのですが、月「15万円」の年金暮らしなので無理をしていないか心配です…。自分の生活費は足りているのでしょうか?

ファイナンシャルフィールド / 2024年11月19日 9時10分

-

「年金月31万円」「貯金2,800万円」の70代夫婦、エリート官僚の自慢の息子が激変。近所の目を気にしてひっそり暮らす「悲しい老後」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月11日 5時15分

-

50代一人暮らしの会社員です。「貯蓄ゼロ」ですが、年金でどうにかなりますよね?周りはもっと貯蓄しているのでしょうか?

ファイナンシャルフィールド / 2024年11月8日 5時10分

-

夫の定年後、年金と貯金で暮らすのは「普通」ではないのでしょうか?これまで老後のために頑張ってきたのに周りから「余裕があるのね」とよく言われます…

ファイナンシャルフィールド / 2024年10月30日 2時10分

ランキング

-

1トヨタの世界販売台数、10月として過去最高…国内生産は前年の反動で8・3%増

読売新聞 / 2024年11月28日 13時30分

-

2お父さん、ちょっとアフリカに行ってくる…〈60歳定年で退職金2,500万円〉〈65歳で年金月19万円〉、堅実に生きてきた55歳父が突然の早期退職。仰天行動に家族が絶句「うっ、うそでしょ⁉」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 5時15分

-

3車載電池向け電解銅箔メーカー、日本電解(株)(茨城)が民事再生、今年初めての上場企業倒産

東京商工リサーチ / 2024年11月27日 20時40分

-

4カフェ、コンビニが問われる「脱使い捨て」の責任 グリーンピースがごみ大量排出の実態を解明

東洋経済オンライン / 2024年11月28日 7時30分

-

5アングル:「ドル等価」目前のユーロ、急反転で市場混乱の恐れも

ロイター / 2024年11月28日 14時25分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください