【年収・貯蓄】大企業 vs 中小企業、会社員の「本当の格差」とは。老後破産を防ぐ投資のコツも紹介!

LIMO / 2022年5月18日 5時50分

【年収・貯蓄】大企業 vs 中小企業、会社員の「本当の格差」とは。老後破産を防ぐ投資のコツも紹介!

夏が近づいています。

ボーナスがもらえるほか、今年は昨年と比べて多少は外出しやすくなっていますので、旅行などを計画されている方もいらっしゃるのではないでしょうか。

ただ、浮かれてお金に対する意識が薄まることには、要注意です。

お金がなかなか貯まらない時、「勤め先が大企業だったら年収も高くてしっかり貯められるのに」なんてことを思ったことがある人もいらっしゃるのではないでしょうか。

ところで、会社員の貯蓄額は企業規模によってどのくらい変わるものなのでしょうか。

今回は大企業、中小企業の会社員の貯蓄の実態と、後悔しない投資・資産運用のコツも紹介します。

1. 大企業・中小企業の定義

まず、大企業と中小企業の違いについてご紹介します。

中小企業基本法が定義する「中小企業者」(さらには「小規模企業者」)の定義は業種によって異なります。

製造業・建設業・運輸業の場合は、「資本金(※1)3億円以下、もしくは従業員数(※2)300人以下」、サービス業であれば「資本金1億円以下、もしくは従業員数100人以下」といった具合です。

今回は、企業規模を「従業員数」で区分します。

※1 資本金の額又は出資の総額

※2 常時使用する従業員の数

次では、勤務先の企業規模と年収の関係を見ていきます。

2. 企業規模別の会社員の年収

家計調査の結果を見るに、年間収入は勤め先の規模が大きいほど高い傾向があります。

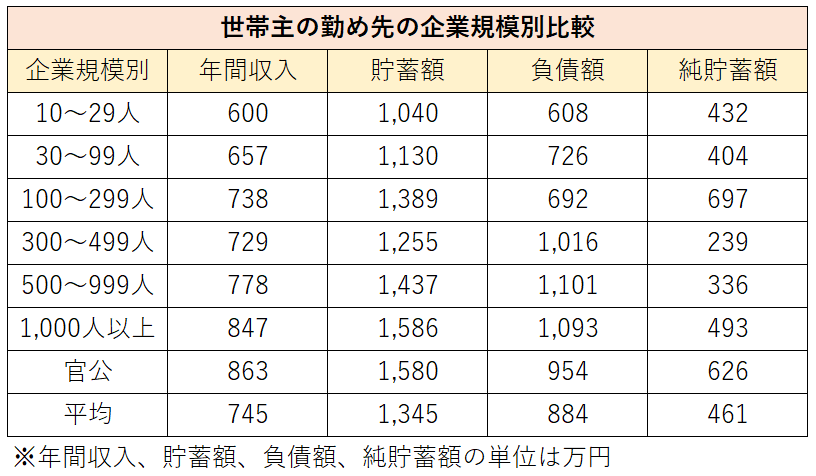

2.1 世帯主の勤め先の企業規模別「年間収入」

10~29人:600万円

30~99人:657万円

100~299人:738万円

300~499人:729万円

500~999人:778万円

1000人以上:847万円

官公:863万円

平均:745万円

企業規模が30人未満の場合、年間収入は約600万円。

「1000人以上」と「官公」は平均800万円を超えます。

では、引き続き「貯蓄額」を見ていきます。

3. 企業規模別の会社員の貯蓄

では、勤務先の規模と「貯蓄額」の関係はどうでしょう。

3.1 勤め先の企業規模別の貯蓄額

10~29人:1040万円

30~99人:1130万円

100~299人:1389万円

300~499人:1255万円

500~999人:1437万円

1000人以上:1586万円

官公:1580万円

平均:1345万円

勤労世帯全体の貯蓄額は平均1345万円。1000万円のラインは超えています。

ただし、企業規模「10~29人」の貯蓄額は1040万円ですが、「1000人以上」は1586万円。

年間収入と同じく、平均貯蓄額も勤め先の企業規模とおおむね連動していることが分かります。

資産全体を見る上で、貯蓄と負債はセットで把握していく必要があります。

まずは、負債額をつかんだ上で、貯蓄から負債を差し引いた「純貯蓄額」を見ていきましょう。

4. 企業規模別の会社員の負債・純貯蓄

勤め先の企業規模別の負債現在高は以下の通りです。

4.1 勤め先の企業規模別の負債額

10~29人:608万円

30~99人:726万円

100~299人:692万円

300~499人:1016万円

500~999人:1101万円

1000人以上:1093万円

官公:954万円

平均:884万円

もっとも多いのは「500~999人」です。

ただ「300~499人」「1000人以上」も1000万円を超えています。

純貯蓄額は以下のようになります。

4.2 勤め先の企業規模別の純貯蓄額

10~29人:432万円

30~99人:404万円

100~299人:697万円

300~499人:239万円

500~999人:336万円

1000人以上:493万円

官公:626万円

平均:461万円

純貯蓄額がもっとも高いのは「100~299人」でした。

総務省統計局「家計調査報告(貯蓄・負債編)―2020年(令和元年)平均結果―(二人以上の世帯)」第8-7表をもとに筆者作成

「100~299人」の純貯蓄額は、「1000人以上」の層よりも200万円近く多い状況です。

また、「10~29人」の層も「300~499人」「500~999人」より多い結果となりました。

5. 老後に向けた投資・資産運用のコツ3選

純貯蓄額について、企業の規模は理由にならないことがわかりました。

では、現状を踏まえたうえで、どのように資産を形成していけばよいのでしょうか。

「貯蓄は60代になってから取り組めばいいや」と先延ばしにしていると、収入面の変化や臨時の出費、さらには健康状態の変化などにより、思うように貯蓄できない可能性もあります。

金銭的な不安を抱えたまま老後を迎えることになりかねません。

そのため、今あるお金、今後もらうお金について、工夫をこらすことが重要となってきます。

老後に向けて大きな資産をつくる際の3つのポイントをお伝えします。

5.1 「世界株式」に目を向ける

まず、大きな資産を作っていく際には、成長する資産に着目することが大切です。

経済成長が見込める先に投資している金融商品(=成長資産)を選びましょう。

その好例である、世界株式のような「伸びしろがある」資産で、仮に年率6%で運用ができた場合、12年間で資産は倍に増えます。

今後も成長することが見込める世界経済に、長期的な視点に目を向けていかれるとよいでしょう。

5.2 「長期積立」でコツコツ運用を

次に大切にしたいのが、「長期・積立・分散」のキーワード。

金融商品は日々値動きがありますので、一括で大きな金額を買うと、値下がりした場合に大きく損が出る可能性もあります。

一方、定期的に積立投資を行う場合は「価格が高いときには少なく、価格が低いときには多く」買い付けます。

買いつけのタイミングを分散させることで、購入単価が平均化(ならされること)に繋がり、値動きの影響を受けにくくなるのです。

リスクを抑えながら、運用益の安定を目指していけると理想的ですね。

5.3 「投資と保障のバランス」を意識する

最後に、積立投資を長期戦で進める場合、定期収入があることが前提となるでしょう。

積立に回す資金が枯渇した場合、資産運用そのものの継続が難しくなる可能性も。

ケガや病気、自然災害といった不可抗力は、いつ私たちの暮らしを襲うか分かりません。

収入激減や病気などのリスクに備え、最低限の保障を、保険商品で備えておければ理想的です。

6. まとめにかえて

いかがだったでしょうか。

忙しい中でも忘れたくないお金のこと。

ご参考になれば幸いです。

参考資料

国税庁「令和2年分 民間給与実態統計調査」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/002.pdf)

総務省統計局「家計調査報告(貯蓄・負債編)―2020年(令和元年)平均結果―(二人以上の世帯)」第8-7表(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&result_back=1&tclass4val=0)

金融庁(https://www.fsa.go.jp/)

外部リンク

この記事に関連するニュース

-

都内で暮らす40代夫婦の平均年収や貯蓄額、生活費はいくら?【2024年版】

MONEYPLUS / 2024年11月26日 7時30分

-

私の務める会社では、業績がよいと「1年」ごとに月の基本給が「1万円」上がります。正直少ないと感じてしまうのですが、一般的な「昇給額」はどのくらいなのでしょうか?

ファイナンシャルフィールド / 2024年11月26日 4時40分

-

今さら聞けない50・60代からの「新NISA」のキホン 投資で効率よくお金を増やすための心強い制度

東洋経済オンライン / 2024年11月22日 8時10分

-

積立NISAをできるだけ早く始めたいですが「すぐ使える貯金を貯めてから…」と思うとなかなか踏み出せません。少額からでも今から始めておくべきでしょうか?

ファイナンシャルフィールド / 2024年11月10日 5時0分

-

社会人3年目の会社員です。お金を貯めようと意識しているのに「60万円」から一向に増えません…効率よく貯金する方法はありますか?

ファイナンシャルフィールド / 2024年11月9日 2時30分

ランキング

-

112月の電気代、大手9社で値下げへ 1月からは補助金も再開

日テレNEWS NNN / 2024年11月28日 15時14分

-

2トヨタの世界販売台数、10月として過去最高…国内生産は前年の反動で8・3%増

読売新聞 / 2024年11月28日 13時30分

-

3ダイハツ 軽トラ「ハイゼット トラック ローダンプ」約5千台リコール届け出

ABCニュース / 2024年11月28日 15時44分

-

4カフェ、コンビニが問われる「脱使い捨て」の責任 グリーンピースがごみ大量排出の実態を解明

東洋経済オンライン / 2024年11月28日 7時30分

-

5生クリーム9割の「スイーツ缶」、なぜ人気? がむしゃらに売らず30万缶突破の秘密

ITmedia ビジネスオンライン / 2024年11月28日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください