【50代おひとりさまの貯蓄】中央値が100万円増の理由は?二極化する貯蓄に今からできる備え3選

LIMO / 2022年5月21日 14時50分

【50代おひとりさまの貯蓄】中央値が100万円増の理由は?二極化する貯蓄に今からできる備え3選

50代単身世帯の貯蓄と国民年金・厚生年金の平均受給額もチェック

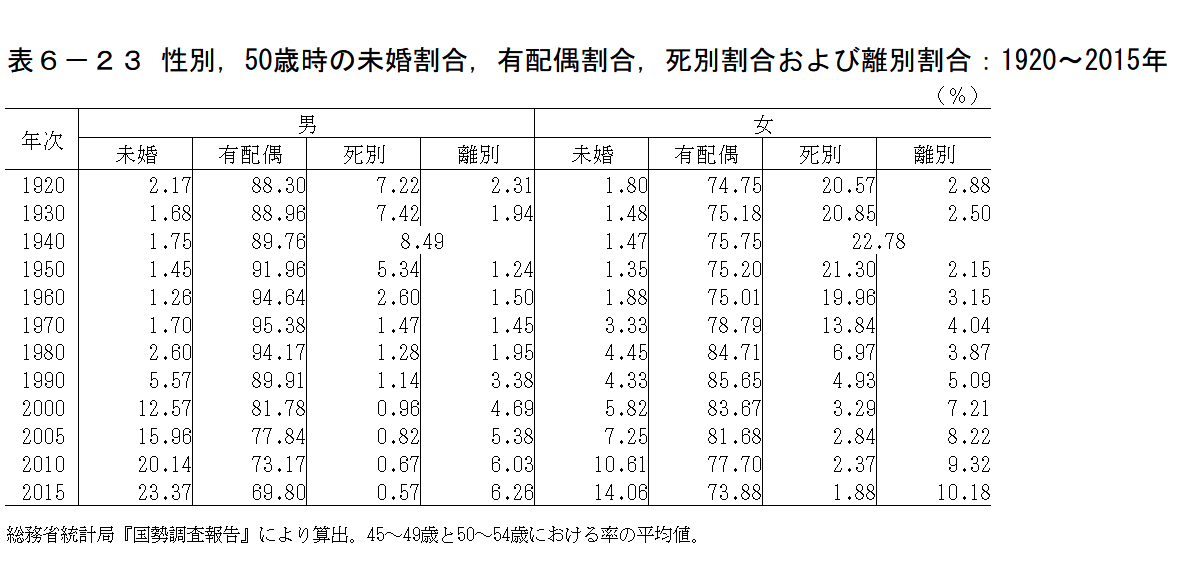

国立社会保障・人口問題研究所の「-人口統計資料集(2021)-」によれば、2015年時点で50歳時でおひとりさまは男性で30.2%、女性で26.12%です。

出典:国立社会保障・人口問題研究所の「-人口統計資料集(2021)-」

おひとりさまになる理由は人それぞれ。男性は未婚が23.37%と最も多く、次いで離別が6.26%、死別が0.57%。女性の場合は未婚が14.06%、離別が10.18%、死別が1.88%です。

ひとりで生きる良さや味わいがある一方で、多くのおひとりさまが「老後」に不安を感じているでしょう。一般的に年金の受給がはじまる65歳からを老後と仮定すれば、50代では残り十数年で老後の準備をしなければなりません。

実際に現代の50代おひとりさまが保有している貯蓄を確認しながら、老後に向けた備えを考えていきましょう。

【最新データ】50代おひとりさまの貯蓄の平均と中央値。増えた理由は?

今回は金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和3年)」より、50代の貯蓄を確認します。

ちなみに同調査は以下のように行われています。

調査時期:2021年9月3日(金)~9月15日(水)

調査対象:全国の50代322人(男性192人・女性130人)

では実際に、50代おひとりさまの貯蓄平均や分布を確認しましょう。

50代おひとりさまの貯蓄(金融資産を保有していない世帯を含む)

平均1067万円・中央値130万円

金融資産非保有:35.7%

100万円未満:7.8%

100~200万円未満:6.8%

200~300万円未満:2.5%

300~400万円未満:5.0%

400~500万円未満:3.1%

500~700万円未満:6.2%

700~1000万円未満:7.1%

1000~1500万円未満:5.3%

1500~2000万円未満:5.9%

2000~3000万円未満:5.9%

3000万円以上:7.1%

無回答:1.6%

※金融資産:本調査では『定期性預金・普通預金等の区分にかかわらず、運用の為または将来に備えて蓄えている部分とする。ただし、商・工業や農・林・漁業等の事業のために保有している金融資産や、土地・住宅・貴金属等の実物資産、現金、預貯金で日常的な出し入れ・引落しに備えている部分は除く』と表記。

おひとりさまの貯蓄平均は1067万円。令和2年度の924万円から増え、1000万円を超えました。しかし平均は一部の富裕層の影響を受けます。

より実態に近い中央値は130万円。去年度の30万円から100万円アップしています。

令和3年度と2年度の貯蓄分布を比較すると、金融資産非保有が41.0%から35.7%へ5ポイント減少しています。また、下記は全年代になりますが、金融資産残高の増加理由も確認しましょう。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和3年)」

上記によれば、去年度に比べて最も増えた理由は「株式、債券価格の上昇により、これらの評価額が増加したから」、次に「配当や金利収入があったから」でした。

去年度に比べれば貯蓄を意識した方が増えたこと、また保有している資産の評価額が増えたことが貯蓄の中央値が増えた主な理由でしょう。

【50代おひとりさま】厚生年金と国民年金の平均額を知る

先ほどの貯蓄分布では、50代おひとりさまの43.5%は貯蓄100万円未満です。

老後まであと十数年ですが、年金の受給額はどれくらいでしょうか。厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」より、現代のシニアの平均受給額を国民年金と厚生年金に分けて確認しましょう。

国民年金の平均月額

〈全体〉平均年金月額:5万6252円

〈男性〉平均年金月額:5万9040円

〈女性〉平均年金月額:5万4112円

厚生年金の平均月額

〈全体〉平均年金月額:14万4366円

〈男性〉平均年金月額:16万4742円

〈女性〉平均年金月額:10万3808円

※国民年金の金額を含む

国民年金は加入月数によって、厚生年金は加入月数や収入に応じて納めた保険料によって将来の受給額が異なります。また少子高齢化の影響により今後減る可能性もありますが、現段階では国民年金で平均5.6万円、厚生年金で平均14.4万円でした。

特に厚生年金は男女差があります。未婚か離別・死別によって働き方の傾向も異なるので、ご自身の受給予定額を知る必要があります。まずはねんきんネットなどで、老後の柱となる年金額を把握するといいでしょう。

【50代おひとりさまの貯蓄】二極化傾向へ。今からできる対策3選

公的年金の平均受給額をみると、基本的には年金のみで生活するのは厳しいといえるでしょう。将来不足する生活費に向けて、早いうちから備えておきたいところです。

先ほどの貯蓄分布では、貯蓄ゼロが3人に1人を占める一方で、すでに50代で貯蓄2000万円は13%でした。

50代おひとりさまの貯蓄が二極化しているようすが顕著ですが、この二極化は50代からはじまっているわけではありません。同調査をみると、すでに20代から貯蓄の二極化するようすが見て取れます。

貯蓄には、収入や家庭状況、相続資産なども大きく関わります。一方で、「今ある収入の中で工夫をして貯蓄する」「貯蓄に関する意識や知識をもつ」「マネープランについて情報収集する」といった面も貯蓄の結果としてあらわれてくるものです。

50代では大きく収入や家庭状況を変えることは大変でもあるため、後者のような工夫をおこないたいところ。

今から老後に向けてできる主な対策は3つでしょう。

50代の貯蓄術1.老後をイメージして固定費を減らす

50代のうちから考えたいのが、老後の生活をイメージして固定費を減らすことです。

生活費を大きく左右するのが固定費です。家賃の安いところへの引っ越しを検討したり、車を保有しているのであれば車がなくても生活できる場所への引っ越しを検討するのも一つでしょう。

電気代やガス代、スマホ代といった固定費も見直しながら、月の支出を減らしましょう。

50代の貯蓄術2.長く働き続ける方法を考える

仕事を続ければ60代以降も貯蓄したり、資産寿命を伸ばしたり、年金を繰下げ受給することも可能になるでしょう。

仕事にはお金だけでなく、やりがいや生活リズムが整うなどのプラスもあるもの。できるだけ長く働き続ける方法について、今から考えておきましょう。

50代の貯蓄術3.お金を増やす選択肢を増やす

お金を増やす方法は、本業による仕事の収入だけではありません。副業をはじめたり、ポイ活などをおこなったり、資産運用をしてお金に働いてもらったりする方法もあります。

ひとりだからこそ、お金を増やす方法はいくつ持っていても良いもの。自分に合ったお金を増やす方法について、まずは情報収集しましょう。

他にも健康に気をつけることで、仕事ができなくなる不安も減るなど、老後に向けてできる工夫はあります。どのような老後を過ごしたいのか想像しながら、今から対策をとっていきましょう。

参考資料

国立社会保障・人口問題研究所「人口統計資料集 2021年版」(http://www.ipss.go.jp/syoushika/tohkei/Popular/Popular2021.asp?chap=0)

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和3年)」(https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2021/21bunruit001.html)

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」(2021年12月)(https://www.mhlw.go.jp/content/000925808.pdf)

外部リンク

この記事に関連するニュース

-

老後生活に必要な資金はどのくらい?資産形成方法にはどのようなものがあるの?

ファイナンシャルフィールド / 2025年1月18日 4時10分

-

年金14.7万円「〈普通に生きる〉だけで赤字」…日本人の「安泰とはほど遠い」老後

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月10日 20時15分

-

40歳目前で「貯蓄ゼロ」の息子……「結婚しないから大丈夫」と言いますが、独り身でも貯蓄「500万円」はあった方がいいですよね?

ファイナンシャルフィールド / 2025年1月5日 6時0分

-

生涯「おひとりさま」で生きていく場合、老後に向けて貯蓄はいくらくらい必要でしょうか? 現在40歳で貯蓄は500万円あります。

ファイナンシャルフィールド / 2024年12月30日 0時10分

-

40代独り身で貯蓄はゼロ……結婚する気もないし、年金をもらいつつ定年後も「働き続ければ」どうにかなりますよね?

ファイナンシャルフィールド / 2024年12月29日 8時40分

トピックスRSS

ランキング

-

1Windows 10サポート終了で迫るリスク "AI対応PC"への転換点となるか

東洋経済オンライン / 2025年1月17日 9時30分

-

2突然、中指を立てて…来日中の米ブリンケン国務長官に暴言を吐いた豊洲市場スタッフが“出禁”になっていた

NEWSポストセブン / 2025年1月20日 16時15分

-

3「共通テスト国語」東大生から"疑問噴出"の中身 これって国語の試験?新たに追加された第3問

東洋経済オンライン / 2025年1月20日 13時10分

-

4海外記者が見た「日本の中居報道」に潜む異常さ サルを追いかけるのにはヘリコプター使うのに

東洋経済オンライン / 2025年1月20日 8時0分

-

5セブン-イレブン、おにぎり一部値上げへ…コメ価格高騰で SNS「セレブの食べ物」「仕方ない」

iza(イザ!) / 2025年1月20日 14時4分

記事ミッション中・・・

記事にリアクションする

![]()