自動車保険を選ぶ2つのポイントとは?3つの補償内容もわかりやすく解説

LIMO / 2022年5月21日 20時15分

自動車保険を選ぶ2つのポイントとは?3つの補償内容もわかりやすく解説

自動車保険の選び方を解説

自動車を保有している人であれば、必ず自賠責保険に加入しているはずです。自賠責保険は強制加入となっており、加入していなければ登録や車検時などの手続きを行うことはできません。

ただ、自賠責保険では補償される範囲が限定されるため、多くの人が任意の自動車保険に加入します。

任意の自動車保険を販売している保険会社は多く、商品も多岐にわたるため、どの商品を選んだらよいのか分からないと悩んでいる人もおられるのではないでしょうか。

今回は任意の自動車保険を選ぶ際のポイントや注意点について解説するとともに、自動車保険会社各社のサービスの特徴についても紹介します。

自動車保険の3つの補償内容とは

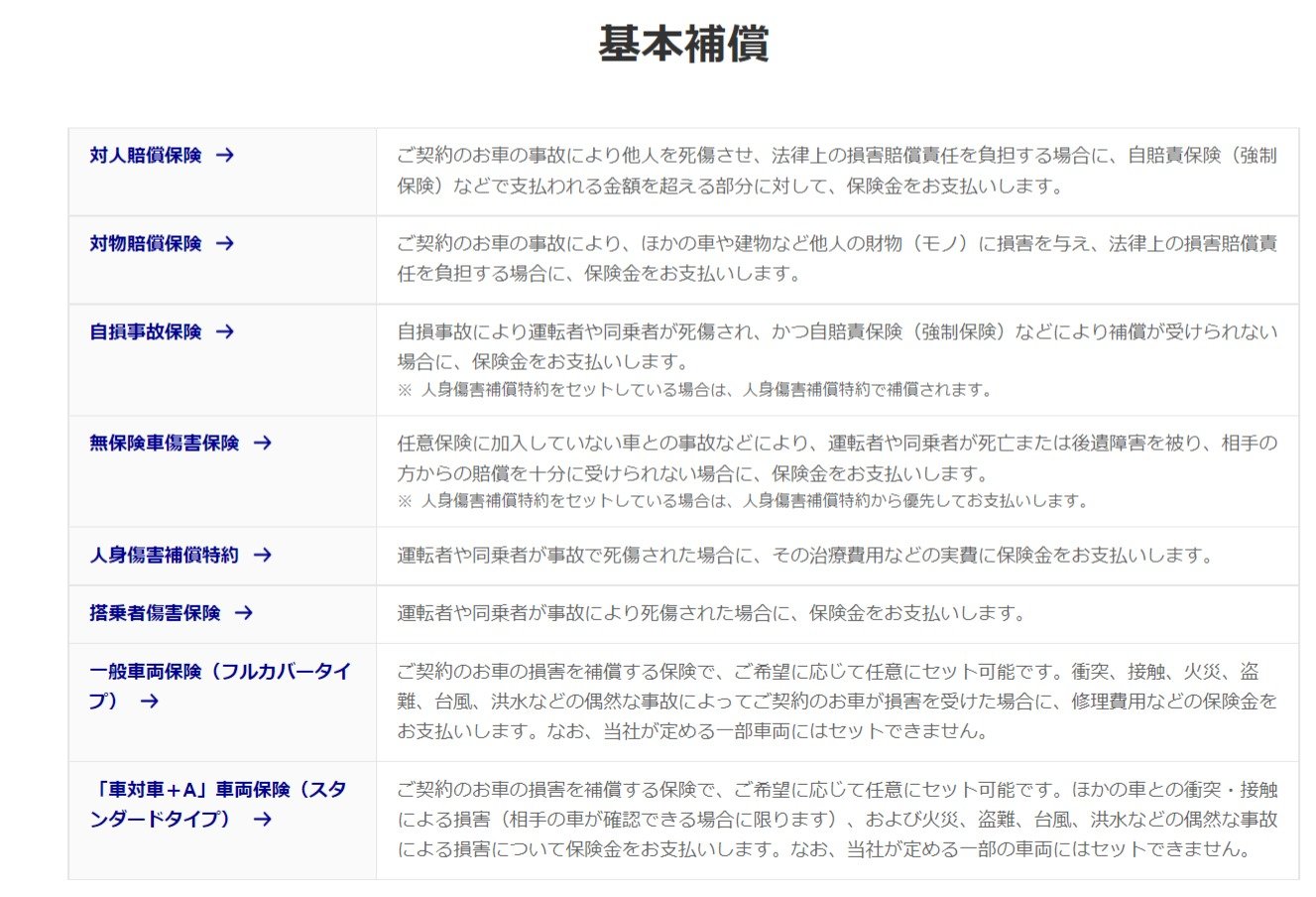

出典:アクサ損害保険株式会社「自動車保険の補償内容一覧」

強制加入となっている自賠責保険では、相手方もしくは同乗者に対する障害(120万円)、死亡(3000万円)、後遺障害(4000万円)のみが補償されており、事故によって自分がけがを負った際や車の補償、事故によって破損してしまった物への補償はありません。

そのため、任意の自動車保険によって不足分をカバーする必要があります。現在提供されている自動車保険には、以下のような3つの補償が用意されています。

自動車保険の補償1. 相手側に対する補償

相手側に対する補償には「対人賠償」そして「対物賠償」があります。

事故を起した際の相手側や同乗者への補償を手厚くするとともに、事故によって破損した相手側の車の補償や、事故の際に家屋や店舗、ガードレールなどを破損してしまった場合に発生する賠償を補償するものがあります。

自動車保険の補償2. 自分自身の補償

事故を起こした際には自分自身もけがを負う可能性があります。強制保険では自分自身への補償は用意されていないため、任意の自動車保険でおぎなう必要があります。自分自身に対する補償としては、以下の物があります。

【自動車保険】自分自身の補償1. 人身傷害補償

事故によって生じた自分自身や同乗者のけがの治療費用や、後遺障害が残った際のその後の人生に対する補償を行うものです。

【自動車保険】自分自身の補償2. 同乗者障害補償

上の人身傷害補償の上乗せとして位置づけられています。事故によって運転していた人や同乗者が死亡、もしくはけがを負った際には、入院や通院における補償を受けることができます。

【自動車保険】自分自身の補償3. 自損事故補償

車での事故は必ずしも相手方が存在するとは限りません。単独事故で自分のみがけがを負うこともあります。また、その際に建物などを破損してしまうこともあるでしょう。そのような場合は対物賠償を付加しておくことで補償を受けることができます。

【自動車保険】自分自身の補償4. 無保険車傷害補償

自分が事故の被害者となった場合において、相手側が任意の自動車保険に加入していなかったら十分な補償を受けることが出来ません。そのような場合に、相手方の加入している保険の補償内容以上の補償を行ってもらえるのが無保険車傷害補償です。また、ひき逃げなどで加害者である相手側が特定できない場合でも補償を受けることができます。

自動車保険の補償3. 車の補償

車両保険ともいわれ、自分の車の傷などを終利する際に利用できます。車への傷は事故だけではなく、いたずらや自然災害でも発生します。一般的に新車を購入した際に加入するケースが多く見られます。

自動車保険を選ぶ際の2つの注意点

自動車保険を選ぶ際には、まず自分の運転スタイルを把握しておくことが大切です。

自動車保険を選ぶときの注意点1. 事前に確認しておくべき4つの内容

自動車保険への加入を検討しているなら、以下の点を確認しておきましょう。

運転する人は誰か(自分だけか、家族も運転するのか)

車を利用する目的は(自家用としてのみなのか、仕事にも利用するのか)

住んでいる地域(災害の多い場所かどうか)

加入者本人の年齢や運転歴、免許証の色、これまでの事故歴(場合によっては割引の対象となるため)

上の内容を確認したうえで、実際にどのような補償が必要なのかを判断できます。その情報を基に適切な補償を組み合わせるようにしましょう。

自動車保険を選ぶときの注意点2. 補償内容や特約の種類

基本的に対人補償や対物補償は無制限とする考え方が一般的です。そのほかの補償については必要に応じて付加していくことがポイントです。

また、それぞれの補償内容についてもしっかりと理解しておく必要があります。

例えば人身障害補償や同乗者障害補償はできるだけ付加しておくべきですが、事故によって運転していた本人や同乗していた人の死亡やけがに備えた補償となる点に注意が必要です。

さらに、自損事故補償や無保険車傷害補償についても車ではなく人に対する補償であることを認識したうえでそれぞれの補償を組み合わせるようにしましょう。

また、各種特約については現在加入しているほかの損害保険と重複していないかを確認し、不足している場合にのみ加入することで保険料を安く抑えることができます。

自動車保険は各保険会社によってサービスの内容が異なる

自動車保険には各保険会社によって割引制度やサポートサービスが用意されています。

割引制度で多くみられるのは「インターネット割引」や「Web証券割引」などですが、最近では電気自動車やハイブリッド車に対する割引を用意している保険会社もあります。

また、サポートサービスとして、「ロードサービス」や「修理工場拠点」、「レッカーサービス」などはほぼ用意されていますが、宿泊費や交通費のサポートサービスを設けていない保険会社もありますので必要な際には見落とさないようにしましょう。

また、事故対応は保険会社各社で大きく異なります。

「事故現場急行サービス」を設けているところや、警察および救急車への連絡、さらには事故相手との会話を代行してくれるサービスを用意しているところもありますので、自動車保険を選ぶ際にはこれらのサービスの違いにも注目して選ぶようにしましょう。

参考資料

アクサダイレクト「自動車保険の補償内容一覧」(https://www.axa-direct.co.jp/auto/services/coverages/list.html)

外部リンク

この記事に関連するニュース

-

「スーパーカー」は「保険」に入れないってマジ!? 最悪の時は「自腹」? 高額車の“補償”はどうなっているのか

くるまのニュース / 2024年9月17日 12時50分

-

自動車保険の人身傷害保険特約、保険金額はいくらが妥当?

MONEYPLUS / 2024年9月15日 7時30分

-

「N-BOX」と「フィット」のどちらを買おうか迷っています。「軽自動車」と「普通自動車」ではどれくらい維持費用が違うのでしょうか?

ファイナンシャルフィールド / 2024年9月9日 3時0分

-

小学校から「自転車保険」加入の案内が。娘の自転車はありますが、スピードも出さないし毎日乗らないので保険は不要ですよね?

ファイナンシャルフィールド / 2024年9月7日 7時0分

-

「賢いドライバー」なら知っている…レンタカー業者がゴリ押しする「免責補償」の不都合な真実

プレジデントオンライン / 2024年8月28日 10時15分

ランキング

-

1昭和に大ヒット「青春という名のラーメン」令和に復活! 熱湯1分、タイパ志向に応える 明星食品

食品新聞 / 2024年9月24日 9時2分

-

2ノースボルト、国内で1600人削減 電池増産計画撤回

ロイター / 2024年9月24日 11時19分

-

3経済同友会の新浪氏、立憲・野田新代表に早速注文

日テレNEWS NNN / 2024年9月23日 16時22分

-

4「ピクトグラム」では良さが伝わらない…… ワークマン、機能の「格付け」を始めた背景 対ユニクロも意識か

ITmedia ビジネスオンライン / 2024年9月24日 6時15分

-

5中国自動車販売代理店、新車大幅値引きで打撃 業界団体が懸念表明

ロイター / 2024年9月24日 9時51分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください