住宅ローン金利から利息を計算する方法!低い金利で借りるポイントも解説

LIMO / 2022年5月21日 19時35分

住宅ローン金利から利息を計算する方法!低い金利で借りるポイントも解説

【住宅ローン】金利から利息をシミュレーション

住宅ローンを借りるときに気になる条件の一つが金利。でも金利だけ見ても利息や返済額がどれくらいになるか、なかなかわかりません。

そこでここでは住宅ローンの金利から、利息を含めた返済額を計算する方法をわかりやすく解説します。できるだけ低い金利で住宅ローンを借りるテクニックなども紹介していますので、ぜひ最後までご覧ください。

【住宅ローンの計算】年利から月利を求める

住宅ローンの金利から返済額を計算するには、まず「月利」を求める必要があります。

金融機関のサイトに掲載されている金利は1年分の「年利」です。しかし返済は毎月行うため、「年利」を12で割り「月利」に直さなければいけません。

式:年利(%)÷12=月利(%)

銀行サイトに「金利1.2%」と掲示されていた場合

例:1.2%÷12=0.1%

【住宅ローン】月返済額の計算方法

次に毎月の返済額の計算に移りますが、住宅ローンの返済方法には「元利均等返済」と「元金均等返済」の2つがあります。

それぞれで返済額や利息が変わるため、特徴と計算方法を分けて解説します。

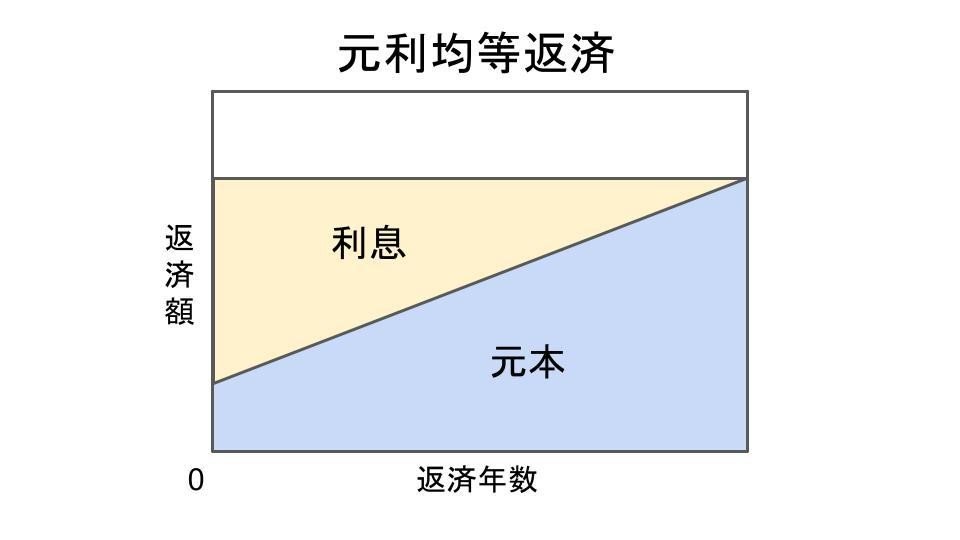

住宅ローンの返済方法1. 元利均等返済の場合

※筆者作成

元利均等返済とは、毎月の返済額が一定になる返済方法です。

金利が変わらなければ支払いが一定になるので、家計の計画を立てやすい返済方法です。ただし返済を始めた当初は返済額の内訳に占める利息の割合が大きく、返済残高がなかなか減らないという特徴があります。

元利均等返済の計算方法

月返済額={借入金額×月利×(1+月利)返済回数)}÷{(1+月利)返済回数−1}

元利均等返済の計算例

借入金額:3000万円

借入期間:35年(返済回数420回)

金利:1.2%(月利0.1%=0.001)

ボーナス払い:無し

{3000万円×0.001×(1+0.001)420)}÷{(1+0.001)420-1}

≒月返済額 8万7510円

35年間の支払総額:3675万4301円

うち利息分:675万4301円

元金均等返済は、電卓だけで計算しようとすると非常に手間がかかります。正確に計算をする意味でも、金融機関のサイトにある返済シミュレーションサービスの利用をおすすめします。

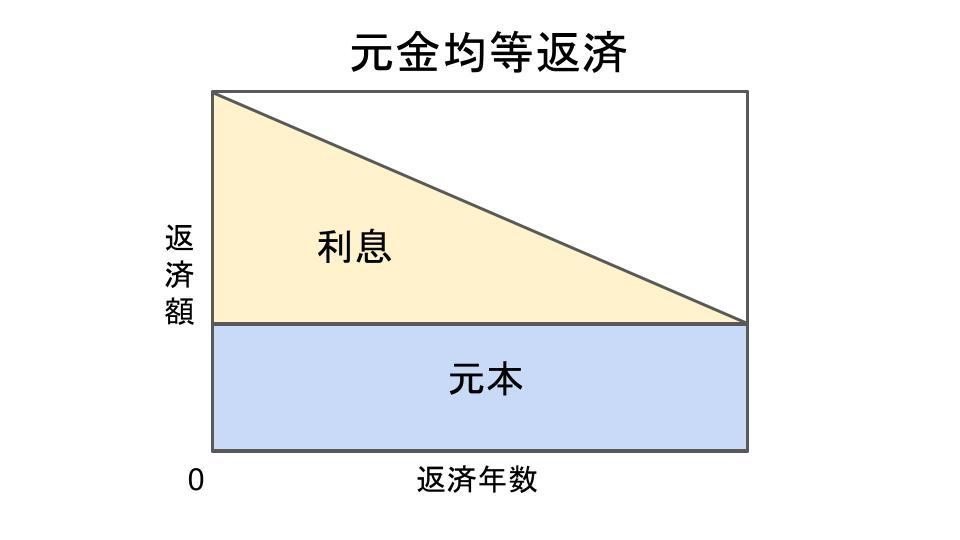

住宅ローンの返済方法2. 元金均等返済の場合

※筆者作成

元金均等返済では借入金額を返済回数で割った元本に、支払い月直前の返済残高に月利をかけた利息を加えたものが月返済額になります。

支払開始直後は借入残高が多く利息も高めなため、初期の月返済額が大きい返済方法になります。ただし返済残高が減るのに合わせて利息も下がるため、月返済額は次第に減っていきます。

元金均等返済の計算方法

月返済額=(借入金額÷返済回数)+(直前の借入残高×月利)

元金均等返済の計算例

借入金額:3000万円

借入期間:35年(返済回数420回)

金利:1.2%(月利0.1%=0.001)

ボーナス払い:なし

1回目の返済額

(3000万円÷420)+(3000万円×0.001)

≒10万1428円

35年間の支払総額:3631万4845円

利息:631万4845円

【住宅ローン】2つの返済方法の違い

2つの返済方法をまとめると、次のようになります。

※筆者作成

※金利が変わらなかった場合の試算

初期の月返済額の支払いが可能なら、返済総額の少ない元金均等返済がお得です。

しかし収入に対して返済額の割合が多いと、金融機関から融資をしてもらえない可能性があります。実際に選ぶ時は金融機関とよく相談しながら、どちらの返済方法にするか選ぶようにしましょう。

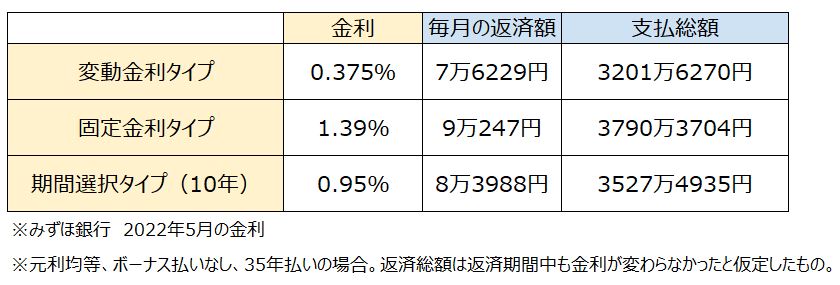

【住宅ローン】できるだけ低い金利で借りるには

返済方法以上に、住宅ローンの返済に影響を与えるのが金利です。金利はわずかな違いで、月返済額はもちろん支払い総額に大きな違いが現れます。次の表は金利の違いによる月返済額や、支払総額の違いを表したものです。

※筆者作成

※金利が変わらなかった場合の試算

現在は低金利時代と言われていますが、そうした中でもいかに低い金利で借りるかが長期的な家計においては大切です。最後に、できるだけ低い金利で借りる方法を2つ紹介します。

【住宅ローン】低い金利で借りる方法1. 変動金利タイプを検討する

住宅ローンには「変動」「固定」「期間選択」の3つの金利タイプがあり、金利が低いことの多い「変動」を選ぶと返済額や利息を抑えられます。

ただし変動タイプはその名の通り借入期間中に金利が変わる可能性があるため、余力を持った月返済額にするなどの配慮が必要です。

※筆者作成

※参考:みずほ銀行「みずほ住宅ローン金利一覧」

【住宅ローン】低い金利で借りる方法2. 提携金利を活用する

もう一つ金利を低く借入するのに知っておきたいのが、提携金利です。

これは特定の住宅会社と金融機関が提携し、その住宅会社で建てる人には特別に低い金利の住宅ローンを用意するものです。

この提携金利は建てる人の多いハウスメーカーや、一定規模以上の地域ビルダーなどに金融機関が持ちかけることが多く、よりたくさんのお客さんを紹介してもらうための施策です。

もちろん提携金利だけで家づくりを頼む相手を決めるべきではありませんが、もし気に入った住宅会社で使えるなら大いに活用すべきです。

このように住宅ローンは表面的な金利だけでなく、その他の条件も十分に理解して選んだ方がより有利な返済になります。

金融機関のサイトに掲示されている金利だけでなく、さまざまな角度からどんな住宅ローンを借りるか検討するようにしましょう。

参考資料

住宅金融支援機構「返済額の試算」(https://loan.mamoris.jp/repayment.asp)

みずほ銀行「みずほ住宅ローン金利一覧」(https://www.mizuhobank.co.jp/retail/products/loan/housing/new_branch/plan/summary.html)

外部リンク

この記事に関連するニュース

-

住宅ローンを借りている銀行から、金利が「0.15%」上がるという案内が! 返済額は変わらないのになぜ?「住宅ローン特有のルール」を解説

ファイナンシャルフィールド / 2024年11月28日 4時30分

-

今、家賃8万円です。家をローンで買って家賃と同じ支払いにしたいのですが、総額いくらまで借りられますか?

ファイナンシャルフィールド / 2024年11月17日 22時40分

-

住宅ローンで「元利均等返済」を選ぶと大損する…FPが断言「中古マンション購入でやってはいけないこと」

プレジデントオンライン / 2024年11月14日 15時15分

-

「年収600万円」で妻と娘が2人。変動型住宅ローン「3500万円」を35年で借りたばかりです。「金利が上がる」とニュースで見たのですが、すぐに返済額が増えるのでしょうか…?

ファイナンシャルフィールド / 2024年11月14日 5時0分

-

今年ようやく「住宅ローン」を完済! ローンを組んだ頃は「利率4%」でしたが、最近は「1%」ですよね? 3000万円を借りた場合、利息はどれだけ差が出たでしょうか?

ファイナンシャルフィールド / 2024年11月1日 5時10分

ランキング

-

1トヨタの世界販売台数、10月として過去最高…国内生産は前年の反動で8・3%増

読売新聞 / 2024年11月28日 13時30分

-

212月の電気代、大手9社で値下げへ 1月からは補助金も再開

日テレNEWS NNN / 2024年11月28日 15時14分

-

3お父さん、ちょっとアフリカに行ってくる…〈60歳定年で退職金2,500万円〉〈65歳で年金月19万円〉、堅実に生きてきた55歳父が突然の早期退職。仰天行動に家族が絶句「うっ、うそでしょ⁉」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 5時15分

-

4車載電池向け電解銅箔メーカー、日本電解(株)(茨城)が民事再生、今年初めての上場企業倒産

東京商工リサーチ / 2024年11月27日 20時40分

-

5カフェ、コンビニが問われる「脱使い捨て」の責任 グリーンピースがごみ大量排出の実態を解明

東洋経済オンライン / 2024年11月28日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください