【50代の貯蓄のリアル】貯蓄の平均額はいくらか。「1000万円」あれば本当に老後は安心できるのか

LIMO / 2022年5月20日 5時50分

【50代の貯蓄のリアル】貯蓄の平均額はいくらか。「1000万円」あれば本当に老後は安心できるのか

日経平均株価が横ばいで推移する中、貯蓄・資産運用の点でもやもやしている方もいらっしゃるのではないでしょうか。

貯蓄は皆さん共通の関心ごとかと思いますが、貯蓄に関する統計データなどを目にしたことのない方もいらっしゃるかと思います。

そこで今回は、日本の50代の貯蓄のデータを紹介したうえで、「1000万円の貯蓄がある人は老後、安心できるのか」についても考察してみます。

1. 日本の50代世帯の貯蓄の「実態」とは

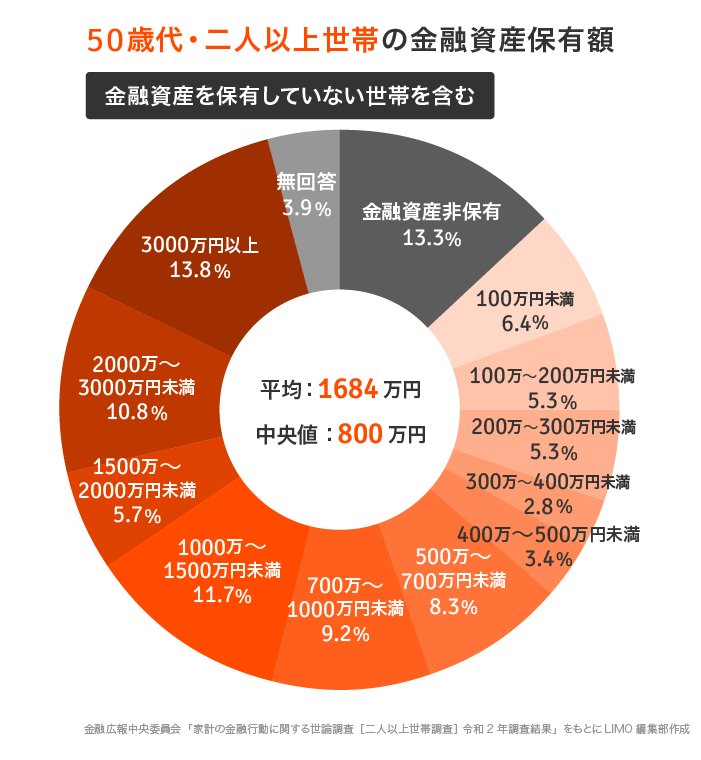

ではまず、金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年調査結果」をもとに、50代世帯の貯蓄の平均を見ていきましょう。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)各種分類別データ」

1.1 50歳代・二人以上世帯の金融資産保有額(金融資産を保有しない世帯を含む)の平均値・中央値

50歳代・二人以上世帯の、金融資産を保有しない世帯を含めた金融資産保有額の平均値・中央値は以下のようになります。

平均値:1684万円

中央値:800万円

これを見て、皆さんは何を感じられるでしょうか。

平均値と中央値、一見すると似たような意味の言葉に感じますが、数字では大きな開きが生じています。

まず、中央値とは、データを数字の大小順に並べた時、ちょうど真ん中に来る数値です。

平均値の方が大きいということは、それだけ上位の富裕層の額が大きく、平均が吊り上げられている状況です。

今回の検証ではこの特性を踏まえ、「ふつうの世帯」の貯蓄額として、中央値の800万円にフォーカスします。

1.2 50歳代・二人以上世帯の金融資産保有額分布(金融資産を保有しない世帯を含む)の金額別の各割合

平均値と中央値はわかりました。

では、金額別ではどのような分布となっているのでしょうか。

以下、データです。

金融資産非保有:13.3%

100万円未満:6.4%

100~200万円未満:5.3%

200~300万円未満:5.3%

300~400万円未満:2.8%

400~500万円未満:3.4%

500~700万円未満:8.3%

700~1000万円未満:9.2%

1000~1500万円未満:11.7%

1500~2000万円未満:5.7%

2000~3000万円未満:10.8%

3000万円以上:13.8%

無回答:3.9%

いかがでしょうか。

200万円未満の世帯の割合は25%。

そして、2000万円以上保有する世帯もだいたい同じくらいの24.6%となりました。

ちなみに、1000万円以上の世帯は、約4割という状況です。

2. 50代世帯の負債を考慮した純貯蓄額の「実態」

50代の世帯では、住宅ローンなどの負債があるケースもそれなりにあると考えられます。

そこで、今度は50代世帯の負債のデータをまとめてみました。

2.1 50歳代・二人以上世帯の借入額(借入金有無回答世帯)の平均値・中央値

以下、50代世帯の負債の平均値・中央値です。

平均値:729万円

中央値:120万円

こちらも平均値が中央値を大きく上回る結果となりました。

2.2 50歳代・二人以上世帯の純貯蓄額(貯蓄額-借入額)の平均値・中央値

以下、50代世帯の負債を考慮した純貯蓄額の平均値・中央値です。

平均値:955万円(1684万円-729万円)

中央値:680万円(800万円-120万円)

いかがでしょうか。

平均値と中央値、ともに「1000万円」に届いていないことがわかります。

中央値については、700万円にも届いていません。

これまで、統計をもとに日本の50代の貯蓄事情について説明してきました。

では、老後に向けていったいいくら貯蓄があれば、安心して生活できるのでしょうか。

3. 老後に必要な貯蓄額はいくらか

皆さんは以前話題となった「老後2000万円問題」を覚えているでしょうか。

この問題をベースに、老後の生活費が実際いくら必要なのか、考えてみます。

出所:厚生労働省「iDeCoを始めとした私的年金の現状と課題」

3.1 【高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)】の収入と支出

金融審議会「市場ワーキンググループ」(第21回)厚生労働省提出資料より、日本の高齢夫婦無職世帯の収入と支出は以下のようになります。

実収入(主に年金):20万9198円

実支出(主に食費):26万3718円

月々の赤字額=約5.5万円

老後必要額=5.5万円×12ヵ月×30年(老後30年と仮定)=1980万円 ※約2000万円

上記こそ、政府が「老後は2000万円必要」と想定した根拠となります。

しかし、これはあくまで大数から導き出した数字をベースとしたシミュレーションに過ぎません。

そのため、このシミュレーションでは、以下の要素が漏れています。

介護費用が考慮されていない

住居費は一律固定で計算されている

収入と支出は当然、個々人によってバラつきがある

この高齢化社会、生活費には介護費用も加味した方がいいかもしれません。

また、賃貸の生活を想定している人は、当然家賃も加える必要があります。

加えて重要なのは、上記のシミュレーションは「必要最低限の老後生活費」を計算するためのものです。

より余裕のある生活を希望する場合、2000万円以上必要となる可能性は大いにあります。

4. まとめにかえて

今回、50代の貯蓄事情についてご紹介してきました。

どのように感じられたでしょうか。

貯蓄は将来のためとはいえ、毎日の積み重ねです。

意識してみてはいかがでしょうか。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/20bunruif001.html)

厚生労働省「iDeCoを始めとした私的年金の現状と課題(https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/02.pdf)

外部リンク

この記事に関連するニュース

-

50代おひとりさま、貯蓄が「400万円」は多い? 少ない? しっかり老後資産を増やすためには?

オールアバウト / 2024年11月25日 21時20分

-

「50代おひとりさま」の平均貯蓄額ってどれくらい?

オールアバウト / 2024年11月12日 11時30分

-

【40代】ほしい金融商品ランキング! やっぱりみんな“定番”が好き? 目標はいくら?気になる実態は意外?納得?

Finasee / 2024年11月6日 12時0分

-

今54歳ですが、友人が老後資金として「2000万円」貯めたそうです…!50代で同じくらい貯金している人は日本にどのくらいいるのでしょうか?

ファイナンシャルフィールド / 2024年11月3日 2時30分

-

【50代】ほしい金融商品ランキング! 安定志向も目標額は高め? 調査から分かった老後資産のリアルな見通し

Finasee / 2024年10月31日 18時0分

ランキング

-

1トヨタの世界販売台数、10月として過去最高…国内生産は前年の反動で8・3%増

読売新聞 / 2024年11月28日 13時30分

-

2お父さん、ちょっとアフリカに行ってくる…〈60歳定年で退職金2,500万円〉〈65歳で年金月19万円〉、堅実に生きてきた55歳父が突然の早期退職。仰天行動に家族が絶句「うっ、うそでしょ⁉」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 5時15分

-

3車載電池向け電解銅箔メーカー、日本電解(株)(茨城)が民事再生、今年初めての上場企業倒産

東京商工リサーチ / 2024年11月27日 20時40分

-

4カフェ、コンビニが問われる「脱使い捨て」の責任 グリーンピースがごみ大量排出の実態を解明

東洋経済オンライン / 2024年11月28日 7時30分

-

5アングル:「ドル等価」目前のユーロ、急反転で市場混乱の恐れも

ロイター / 2024年11月28日 14時25分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください