「世帯年収1200万円以上」子どもの学費はいくらか【私立と公立】幼稚園~高校までどれだけ違うか確認

LIMO / 2022年5月23日 14時50分

「世帯年収1200万円以上」子どもの学費はいくらか【私立と公立】幼稚園~高校までどれだけ違うか確認

【学費】世帯年収400万円未満と世帯年収1200万円以上の家庭も比較

「子どもの学費を何にどこまでかけるのか」と悩まれる方も多いでしょう。一般的には年収が多い家庭の場合、子どもにかける学費も高い傾向が見られます。

実際には、年収別にみるとどのくらい学費に違いがあるのでしょうか。

今回は幼稚園~高校までの私立・公立別の学費や、年収別の学費の違いなどについてご紹介します。

これから子どもが生まれる方や子育て世代の方は、マネープランを考える上で参考にしてみてください。

【学費】私立・公立で幼稚園~高校までどれくらい違うか

まずは、私立と公立でどのくらい学費に違いがあるのかを確認しましょう。

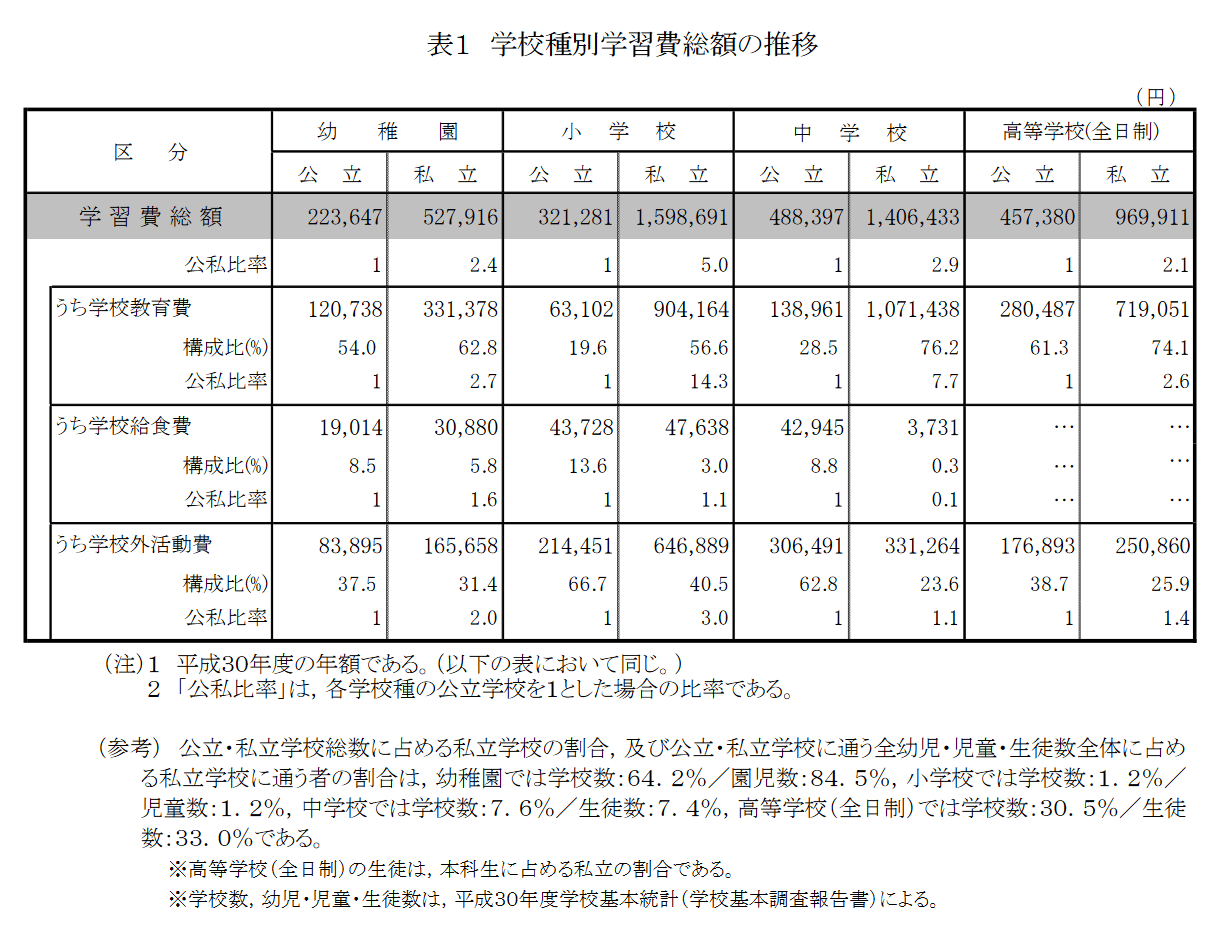

文部科学省の「平成30年度子どもの学習費調査」によると、学校により年間の学費や給食費、学校外活動費を合わせた学習費総額は以下の通り違いがあります。

出典:文部科学省「平成30年度子どもの学習費調査」

<私立>幼稚園~高校までの学費

幼稚園 : 52万7916円

小学校 :159万8691円

中学校 :140万6433円

高校(全日制): 96万9911円

<公立>幼稚園~高校までの学費

幼稚園 : 22万3647円

小学校 : 32万1281円

中学校 : 48万8397円

高校(全日制): 45万7380円

公立学校と私立学校の学習費総額の差は、「幼稚園では私立が公立の約2.4倍、小学校では約5倍、中学校では約2.9倍、高等学校(全日制)では約2.1倍」となっています。

私立と公立を比較すると、小学校が最も大きな違いがあることが分かります。

【学費】世帯年収「400万円未満」と「1200万円以上」の違いはどれくらい?

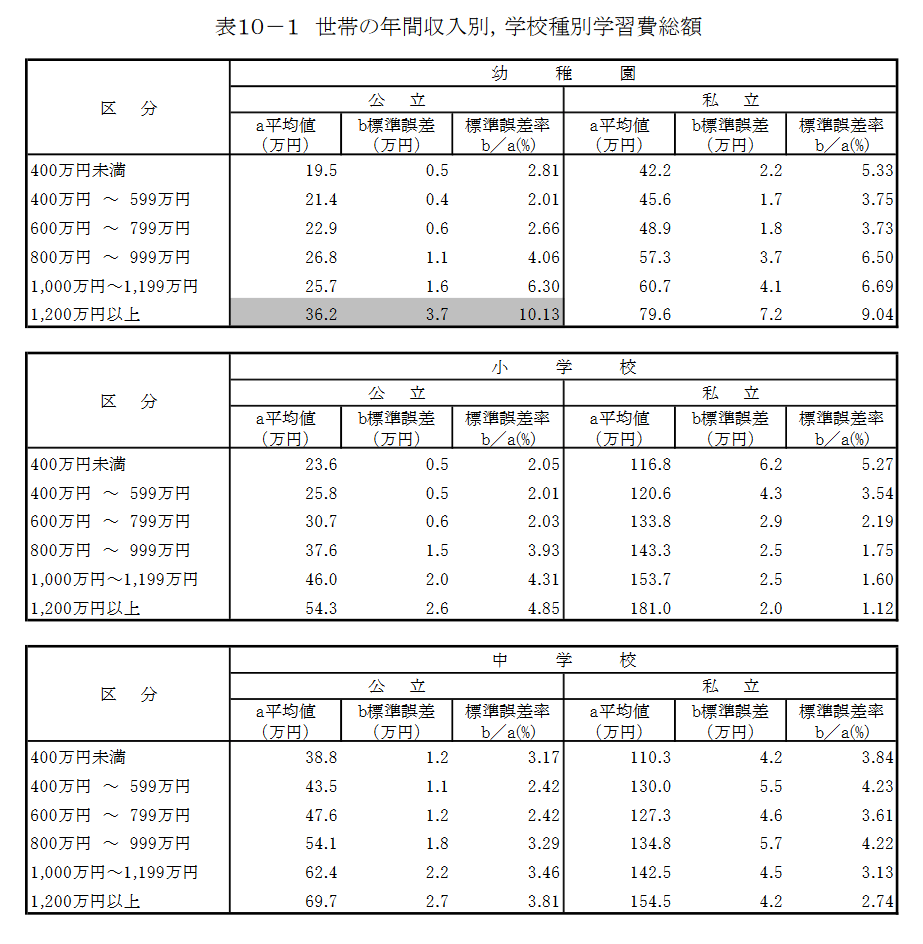

次に、世帯年収と学習費総額についてチェックしていきましょう。ここでは、年間収入が400万円未満世帯と、年間収入が1200万円以上世帯の学習費総額を比較してみます。

出典:文部科学省「平成30年度子どもの学習費調査」

<年収400万円未満>幼稚園~高校までの学費

幼稚園:公立約19万5000円、私立約42万2000円

小学校:公立約23万6000円、私立約116万8000円

中学校:公立約38万8000円、私立約110万3000円

高校(全日制):公立約35万5000円、私立約70万円

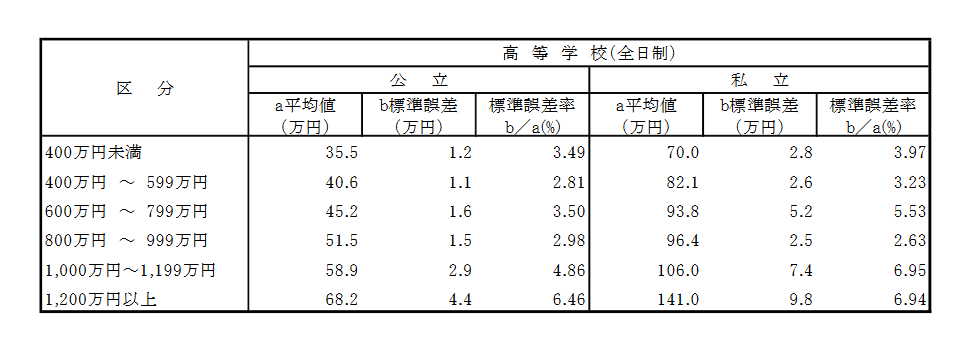

<年収1200万円以上>幼稚園~高校までの学費

幼稚園:公立約36万2000円、私立約79万6000円

小学校:公立約54万3000円、私立約181万円

中学校:公立約69万7000円、私立約154万5000円

高校(全日制):公立約68万2000円、私立約141万円

同じ公立学校や私立学校に通っている場合でも、年収が低い家庭と高い家庭を比べると、学習費総額に大きな違いがあることが分かります。

たとえば、同じ公立小学校に通っていても、年収400万円未満の家庭と年収1200万円以上の家庭では、学習総額費に2倍以上の差があります。これは、年収によって、習い事や塾などの学校外活動費に違いがあることが理由でしょう。

一般的に年収が高い家庭では、子どもにたくさんの習い事をさせたり、塾に通わせたりするため、学校外活動費に多くお金を使う傾向が見られます。

学費の準備は長期戦「効率良く貯める方法」とは

「子どもが行きたい学校に通わせてあげたい」「子どもがやりたい習い事に通わせてあげたい」など、自分の子どもには、しっかり学費をかけてあげたいと考えているご家庭は多いでしょう。

しかし、学費の準備は子どもが大学を卒業するまで必要となるため、長期戦となります。子どもが小さいうちから、とりあえず色々な習い事や塾に通わせてしまうのは危険です。

子どもの人数や、マイホームなどの購入予定など、その他の出費も考慮しながらマネープランを立てていく必要があります。

学費のマネープランとしては、まず子ども1人につき、大学卒業までに総額1000万円くらいかかると認識しておくと良いでしょう。

一般的には私立の小学校を除くと、一般的に学費が最もかかるのは、高校~大学卒業くらいだと言われています。一度に1000万円を準備するのは難しいので、子どもが生まれた時からコツコツとお金を蓄えていくことが大切です。

学費を準備するには、毎月お給与が振り込まれた段階で、貯金分を別口座に移してしまう「先取り貯金」を実践しましょう。

さらに、学費として将来使う予定の貯金は資産運用に回すのもいいでしょう。つみたてNISAなど、運用益を非課税で投資を行うことができる制度を活用すれば、お得に資産を増やすことができる可能性があります。

学費は、マネープランを確認して「先取り貯金」と「資産運用」で効率よく準備していくと良いでしょう。

学費は早いうちからの備えが大事

今回は年収によって子どもの学費が大きく違うことを紹介しましたが、きちんと準備しておけば、自分の子どもたちを希望の学校に通わせてあげることは可能です。

子どもが生まれる早いころから準備をすることで、精神的な余裕も生まれるでしょう。今回ご紹介した内容を参考にしながら、ぜひご家庭の学費やマネープランについて、見直してみてはいかがでしょうか。

参考資料

文部科学省 平成30年度子どもの学習費調査 2 調査結果の概要(https://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/kekka/k_detail/mext_00102.html)

外部リンク

この記事に関連するニュース

-

子ども1人を育てるためには、毎月いくらあればいいのでしょうか? 給料がなかなか上がらないので気になります……。

ファイナンシャルフィールド / 2025年1月11日 3時20分

-

ママ友は2人の子どもを「私立」の幼稚園と小学校に通わせているそうです。世帯年収が高くないとやりくりは難しいですよね?

ファイナンシャルフィールド / 2025年1月10日 4時0分

-

現在共働きで2人の子どもがいます。子育てに専念するために仕事をやめようか悩んでいますが、夫の年収「400万円」だけでも生活できるでしょうか?

ファイナンシャルフィールド / 2025年1月9日 23時30分

-

「年収1000万円」でも教育費貧乏に!?高所得層ならではの悩みとは?

ファイナンシャルフィールド / 2024年12月27日 4時30分

-

世帯年収「500万円」で私立中学への進学は無謀でしょうか?エスカレーター式で大学まで行くと学費の負担が大きいですよね…

ファイナンシャルフィールド / 2024年12月26日 23時30分

ランキング

-

1「大株主として激怒」中居正広さんトラブル報道で“物言う株主”がフジテレビ側に第三者委員会の調査求める

TBS NEWS DIG Powered by JNN / 2025年1月15日 18時2分

-

2「来週会合で利上げ判断」=米新政権政策、賃上げ注視―植田日銀総裁

時事通信 / 2025年1月15日 16時8分

-

3《三菱UFJ銀行》10億円を奪った元行員・今村由香理(46)の夫は“4.5億円資産家”だった 駐車場収入も「奥さんが徴収に来ていましたよ」

文春オンライン / 2025年1月15日 16時0分

-

4裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

5防犯カメラ増設、幹部処分へ=貸金庫窃盗で追加策―三菱UFJ銀

時事通信 / 2025年1月15日 19時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください