「おひとりさまの老後」65歳以上リタイア後の生活費は「月平均約1万円の赤字」何にいくら使っているのか

LIMO / 2022年5月24日 14時50分

「おひとりさまの老後」65歳以上リタイア後の生活費は「月平均約1万円の赤字」何にいくら使っているのか

国民年金と厚生年金の平均受給額もチェック

老後、毎月いくら貯蓄から切り崩せば良いのか不安に感じる方は多いでしょう。

それは夫婦世帯だけでなく、「おひとりさま」と呼ばれる単身世帯も同じこと。年金だけでは生活できないと言われる現代、年金以外でどう備えるかで老後の生活が左右されます。

今回は2022年5月10日に公表された総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」をもとに、平均的な65歳以上の単身無職世帯の家計収支をみていきます。

月の収入や支出、赤字はどれくらいなのか詳しく確認しましょう。

【おひとりさまの老後】ひと月の収支はいくら?厚生年金と国民年金の平均受給額とは

同調査より、65歳以上の単身無職世帯の家計収支を見ていきます。

出典:総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」

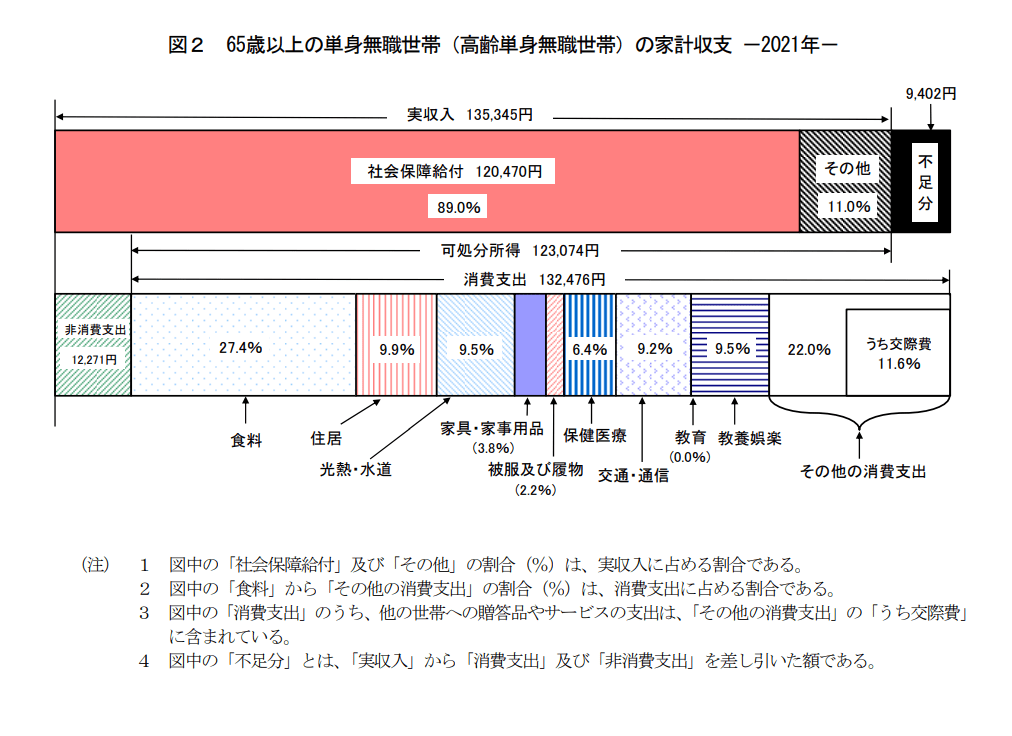

【65歳以上の単身無職世帯】家計収支

実収入:13万5345円(うち社会保障給付12万470円/89.0%)

消費支出:13万2476円

非消費支出:1万2271円

▲9402円

収入は約13.5万円、そのうち年金と考えられる社会保障給付は約12万円でした。

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」によれば、厚生年金と国民年金の平均受給額は以下の通りです。

【厚生年金】〈全体〉平均年金月額:14万4366円

〈男性〉平均年金月額:16万4742円

〈女性〉平均年金月額:10万3808円

※国民年金の金額を含む

【国民年金】〈全体〉平均年金月額:5万6252円

〈男性〉平均年金月額:5万9040円

〈女性〉平均年金月額:5万4112円

65歳以上おひとりさまの収入の平均額を見ると、厚生年金を受給していると考えられるでしょう。国民年金であれば公的年金以外の備えを早めにおこなう必要があります。

消費支出と非消費支出を合わせた支出合計額は「14万4747円」。非消費支出とは社会保険料や税金のことです。老後も住民税や健康保険料、介護保険料などは支払うことになりますので想定しておきましょう。

月の収支をみると▲9402円でした。1年にして約12万円ほどの赤字です。老後を30年と仮定すれば、生活費の不足分だけで約360万円でした。

ただ、収入はもちろん、支出部分は個人差が大きいものです。何にいくら使っているのか、より詳しく確認しましょう。

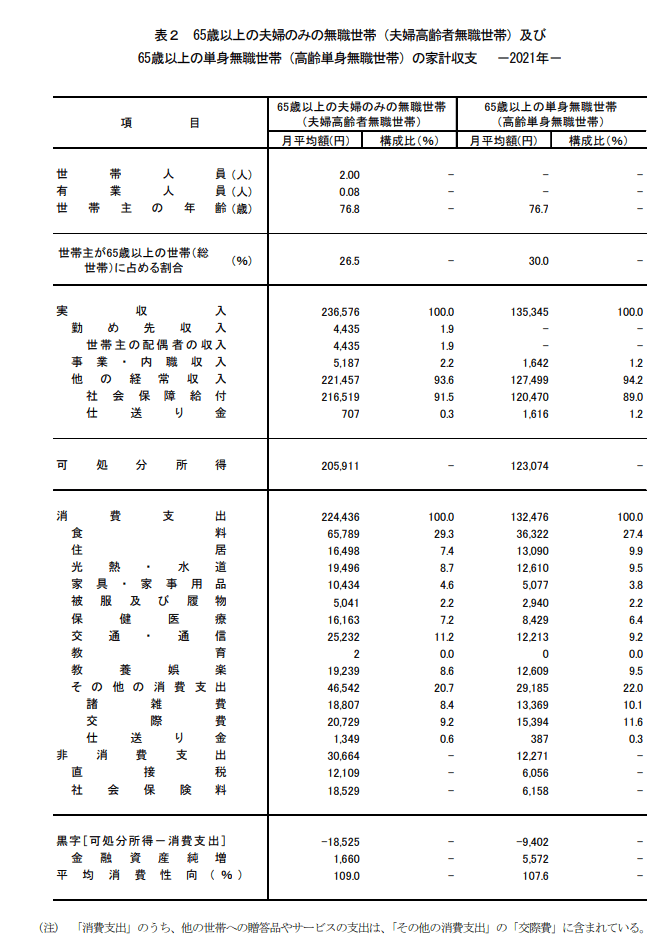

【おひとりさまの老後】食費や光熱費など、何にいくら使っているのか

同資料より、消費支出の金額の詳細を確認します。

出典:総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」

【65歳以上の単身無職世帯】消費支出の内訳

食料:3万6322円

住居:1万3090円

光熱・水道:1万2610円

交通・通信:1万2213円

保健医療:8429円

交際費:1万5394円など

65歳以上おひとりさまの食費は約3.6万円。住居費は1.3万円のため、持ち家と思われます。老後も賃貸であれば、これ以上に支出が上がることは考えておくべきでしょう。

交通・通信費は1.2万円です。老後生活で考えたいのが、交通手段でしょう。車を保有するだけで維持費や車検代、修理代などがかかりますし、買い替え費用も大きな金額となります。

住居費や生活費と、交通手段にかかる費用の兼ね合いを考えて老後の住まいを選びたいところです。

また、保健医療に8429円かかっていました。現役時代は医療費がさほどかからなくても、年齢を重ねるにつれて持病を抱える可能性については考えておきたいところです。

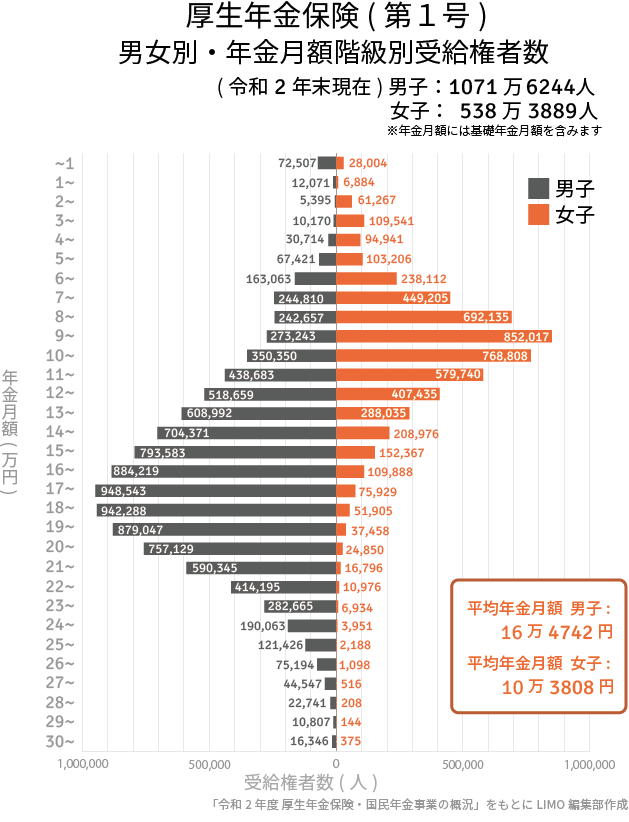

【おひとりさまの老後】収入部分の厚生年金は個人差が大きい

生活費は個人差が大きいものですが、今回のデータと照らし合わせて、みなさんのひと月の収支はどうだったでしょうか。

今回特に着目したいのは、「老後の収入」部分。平均では約12万円でしたが、厚生年金は個人差が大きいものです。

厚生年金は、会社員や公務員の方などが国民年金に上乗せして加入するもの。加入月数や収入に応じて支払った保険料により、個人差・男女差が見られます。

実際に先ほどの厚生労働省の資料より、男女に分けた1万円未満~30万円以上の受給権者数を確認しましょう。

出典:厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」

男性であればボリュームゾーンは15~20万円、女性なら7~12万円となっています。

老後の生活費は「収入と支出の差を可能な限りなくすこと」が大切です。ご自身の将来の受給予定額はどれくらいか、まずは確認しましょう。

それにあわせて、支出部分でも金額が大きい固定費(住居費や車の維持費など)について、なるべく減らせるような工夫を現役時代から考えたいものです。

老後になれば病気や介護が必要になる可能性もあります。万が一の可能性も考えて、収入で不足する部分については私的年金や貯蓄、運用なども検討されるといいでしょう。

今回のデータを参考に、老後の生活について具体的に考えてみてはいかがでしょうか。

参考資料

総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」(https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2021.pdf)

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」(https://www.mhlw.go.jp/content/000925808.pdf)

外部リンク

この記事に関連するニュース

-

現在55歳で貯蓄が「3500万円」あります。早期退職したときの退職金は「500万円」なのですが、今後働かずに妻と二人で生活はできるでしょうか?

ファイナンシャルフィールド / 2024年11月15日 5時10分

-

45歳で受け取った「ねんきん定期便」を見たら、年金額は「年100万円」とのことです……独り身なのですが、老後は大丈夫でしょうか?

ファイナンシャルフィールド / 2024年11月10日 5時10分

-

50歳独身ですが、「300万円」しか貯金がありません。定年後も働き、繰下げ受給すべきでしょうか?今の貯金額で75歳まで生活できるでしょうか?

ファイナンシャルフィールド / 2024年11月10日 1時30分

-

50代一人暮らしの会社員です。「貯蓄ゼロ」ですが、年金でどうにかなりますよね?周りはもっと貯蓄しているのでしょうか?

ファイナンシャルフィールド / 2024年11月8日 5時10分

-

子どもが独立した後、夫婦2人暮らしで生活費を「月20万円」に抑えるのは難しいでしょうか?年金額がちょうど20万円くらいの見込みです。

ファイナンシャルフィールド / 2024年11月1日 23時20分

ランキング

-

1車載電池向け電解銅箔メーカー、日本電解(株)(茨城)が民事再生、今年初めての上場企業倒産

東京商工リサーチ / 2024年11月27日 20時40分

-

2お父さん、ちょっとアフリカに行ってくる…〈60歳定年で退職金2,500万円〉〈65歳で年金月19万円〉、堅実に生きてきた55歳父が突然の早期退職。仰天行動に家族が絶句「うっ、うそでしょ⁉」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 5時15分

-

3円上昇、一時150円45銭 1カ月ぶり円高ドル安水準

共同通信 / 2024年11月28日 7時45分

-

4大失速の日産「ゴーンの呪い」いまだ抜け出せず? V字回復に向けた急務とは

ITmedia ビジネスオンライン / 2024年11月28日 5時45分

-

5生クリーム9割の「スイーツ缶」、なぜ人気? がむしゃらに売らず30万缶突破の秘密

ITmedia ビジネスオンライン / 2024年11月28日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください