【60代】リアルな平均貯蓄額は?60代以上の「投資信託」保有割合や種類も確認

LIMO / 2022年5月24日 5時50分

【60代】リアルな平均貯蓄額は?60代以上の「投資信託」保有割合や種類も確認

60代以上が利用しても良いと思うのは「預貯金、株式、投資信託」

「年金だけには頼れない」と言われる現代。

60代に入っても働き続けたり、退職金や貯蓄を運用したりして、老後に備える方は多いでしょう。

そこで気になるのが、「一体いくら貯蓄があれば安心できるのか」「みんなはどのような運用を行っているのか」ということではないでしょうか。

今回は現代の60代について、そのリアルな貯蓄額に迫りながら、60代以上の投資信託での運用事情についても確認していきます。

【60代】リアルな貯蓄額の平均はいくらか

今回は金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」を参考にまずは60代の貯蓄額を確認します。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」

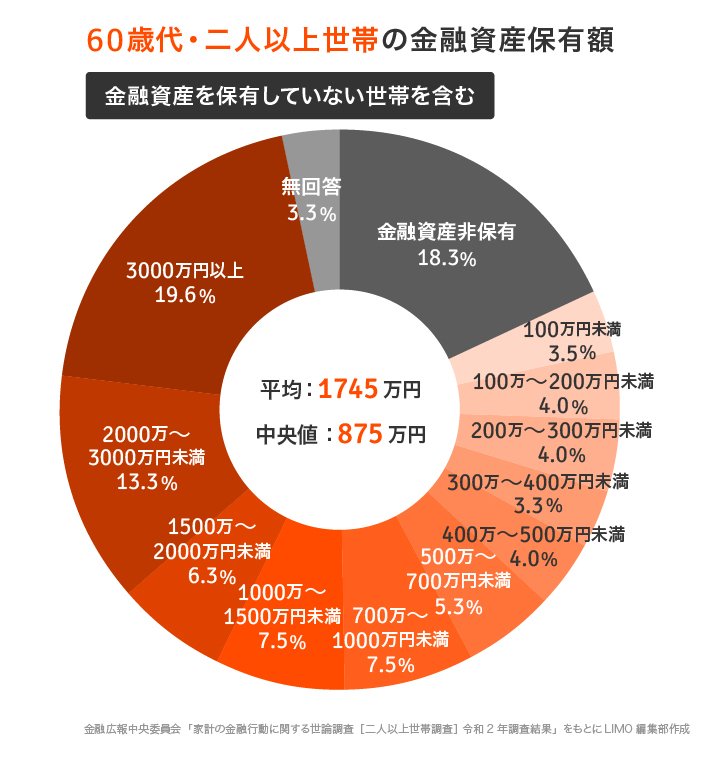

60代・二人以上世帯の金融資産保有額(金融資産を保有していない世帯を含む)

平均:1745万円

中央値:875万円

60代のリアルな平均貯蓄額は1745万円。しかしこちらは一部の富裕層に引っ張られるため、実態に近いのは中央値の875万円です。

分布をみると「3000万円以上(19.6%)」「金融資産非保有(18.6%)」「2000~3000万円未満(13.3%)」が多く、二極化のようすがうかがえました。

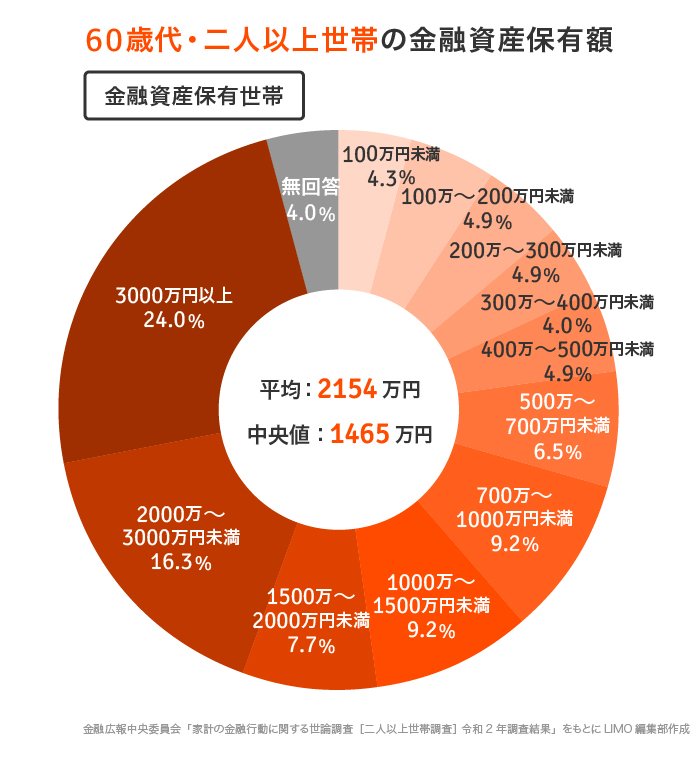

金融資産を保有する世帯に絞っても確認しましょう。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」

60代・二人以上世帯の金融資産保有額

平均:2154万円

中央値:1465万円

実態に近い中央値は1465万円と大きく増えました。ただ、2019年に話題となった「老後2000万円問題」からは遠いですね。

分布は「3000万円以上(24.0%)」「2000~3000万円未満(16.3%)」「700~1000万円未満(9.2%)」「1000~1500万円未満(9.2%)」の順で、約4割が2000万円以上保有しています。

【60代以上】利用しても良い金融商品は「預貯金、株式、投資信託」

60代で気になるのは、貯蓄にあわせて運用ではないでしょうか。老後のために退職金や貯蓄で運用をはじめる方も多いものです。

株式投資も人気ですが、それと同じくらい人気を集めているのが「投資信託」での運用です。最近ではつみたてNISAで運用をはじめる方も増えています。

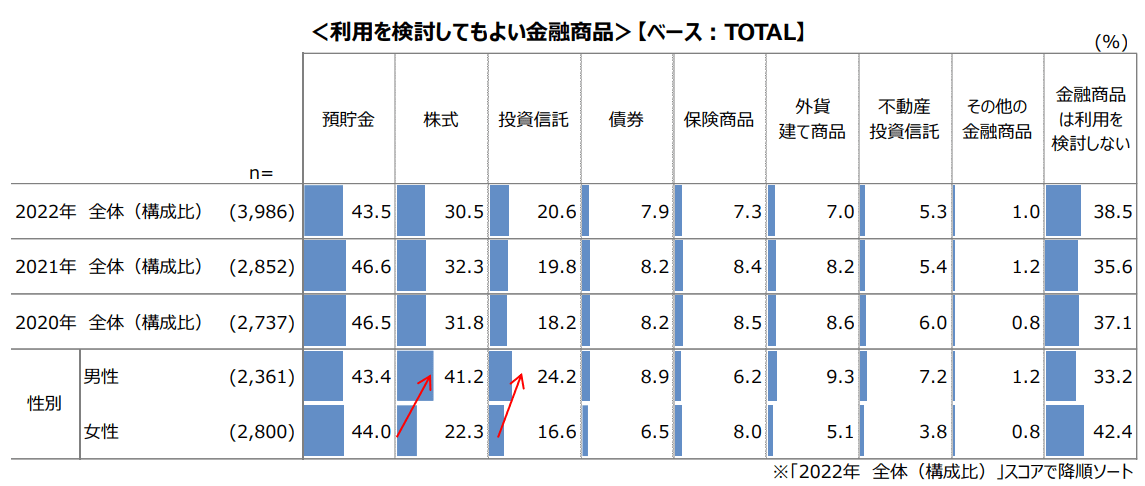

一般社団法人投資信託協会が全国の60歳以上の男女5161人に行った「60歳代以上の投資信託等に関するアンケート調査報告書-2021年(令和3年)」で利用を検討しても良いと思う金融商品を聞いたところ、「預貯金」(43.5%)「株式」(30.5%)「投資信託」(20.6%)の順でした。

出典:一般社団法人投資信託協会「60歳代以上の投資信託等に関するアンケート調査報告書-2021年(令和3年)」

今回は「投資信託」に視点を当てて、実際に60代以上の保有割合や運用している投資信託の種類を確認しましょう。

60代以上「投資信託」保有は約4割。その種類とは

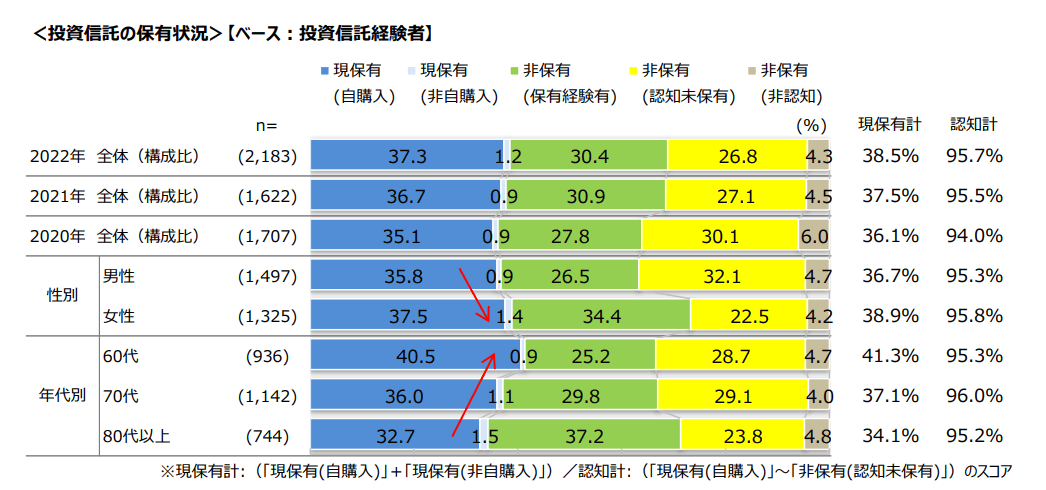

同調査によると、60歳以上で投資信託を現在保有している人は38.5%。

出典:一般社団法人投資信託協会「60歳代以上の投資信託等に関するアンケート調査報告書-2021年(令和3年)」

60代以上の約4割が投資信託で運用しています。

投資信託にも毎月分配金が出るものや、国内外の株式や債券などをバランスよく組み込んだもの、日経平均やNYダウなどベンチマーク(指標)への連動を目指すインデックスファンドなどさまざまな種類があります。

60代以上はどのような種類に投資しているのでしょうか。

出典:一般社団法人投資信託協会「60歳代以上の投資信託等に関するアンケート調査報告書-2021年(令和3年)」

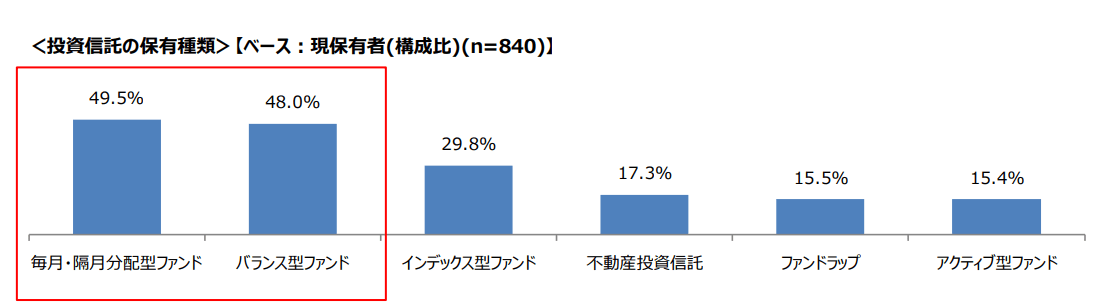

【60代以上】投資信託の保有種類

毎月・隔月分配型ファンド:49.5%

バランス型ファンド:48.0%

インデックス型ファンド:29.8%

不動産投資信託:17.3%

ファンドラップ:15.5%

アクティブ型ファンド:15.4%

毎月・隔月分配型ファンドとバランス型ファンドが5割弱と多くを占めており、次にインデックス型ファンドでした。

60代になれば大切な老後資産を育てていくわけですから、リスクを抑えた運用が求められます。そのため毎月分配型ファンドやバランス型ファンドに人気が集まるのでしょう。

一方で毎月分配型ファンドは、利益が出ていないのに決まった分配金を出す場合にあり、基準価格が下がりやすいという傾向もあります。

投資信託については商品の仕組みやリスクもきちんと把握した上で、自分で納得のいくものを選ぶといいでしょう。

60代は今ある貯蓄の寿命を伸ばすマネープランを考えよう

60代に入れば年金を何歳から貰うか、いつまで働くかなどについて悩む方も多いですが、あわせて考えたいのが、今ある資産の寿命を伸ばす方法です。

貯蓄を減らさないためには日々の生活費の赤字を減らすことや、仕事を長く続けることも大切です。

一方で、運用をとりいれて「お金に働いてもらう」ことで、資産を増やすことも可能です。

リスクはありますが、金融商品や投資対象、運用方法によってはある程度リスクを抑えることができます。

今回のデータを参考にさまざまな方法で情報収集をして、仕事や節約のほかにご家庭に合った資産寿命を伸ばす方法を考えてみてはいかがでしょうか。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)各種分類別データ」(https://www.shiruporuto.jp/public/data/survey/yoron/futari/2020/20bunruif001.html)

一般社団法人投資信託協会「60歳代以上の投資信託等に関するアンケート調査報告書-2021年(令和3年)」(https://www.toushin.or.jp/statistics/report/research3_2021/)

外部リンク

この記事に関連するニュース

-

老後のためにお金を貯め始めたことを同僚に話したら「遅い」と言われました……ほかの50代はすでに準備をしているのでしょうか?

ファイナンシャルフィールド / 2025年1月11日 2時20分

-

老後資金は「2000万円」必要と言いますが、実際60代で2000万円以上貯めてる人ってどれくらいいるのでしょうか?

ファイナンシャルフィールド / 2024年12月30日 0時30分

-

生涯「おひとりさま」で生きていく場合、老後に向けて貯蓄はいくらくらい必要でしょうか? 現在40歳で貯蓄は500万円あります。

ファイナンシャルフィールド / 2024年12月30日 0時10分

-

60歳で友人がいなく、周りが「老後資金」をいくら貯めているのか分かりません…60代であれば貯蓄「1000万円」はあるものでしょうか?

ファイナンシャルフィールド / 2024年12月29日 23時0分

-

「生きている今を楽しむ」がモットーなのですが、40代夫婦で貯蓄「ゼロ」はさすがにマズいのでしょうか?同世代はどのくらい貯蓄されていますか?

ファイナンシャルフィールド / 2024年12月27日 4時0分

ランキング

-

1「来週会合で利上げ判断」=米新政権政策、賃上げ注視―植田日銀総裁

時事通信 / 2025年1月15日 16時8分

-

21時間半の山越えバスが“タダ”!? 岐阜山間部の2大都市を結ぶ無料シャトルバス運行

乗りものニュース / 2025年1月15日 14時12分

-

3「大株主として激怒」中居正広さんトラブル報道で“物言う株主”がフジテレビ側に第三者委員会の調査求める

TBS NEWS DIG Powered by JNN / 2025年1月15日 18時2分

-

4《三菱UFJ銀行》10億円を奪った元行員・今村由香理(46)の夫は“4.5億円資産家”だった 駐車場収入も「奥さんが徴収に来ていましたよ」

文春オンライン / 2025年1月15日 16時0分

-

5裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください