【つみたてNISAとiDeCo】今さら聞けない「6つの違い」はじめる前に知っておきたいポイントを解説

LIMO / 2022年5月25日 14時50分

【つみたてNISAとiDeCo】今さら聞けない「6つの違い」はじめる前に知っておきたいポイントを解説

非課税期間や非課税枠などを確認

通常、利益に対して20.315%かかる税金が非課税になる「つみたてNISA」と「iDeCo」。老後の不安もあり、はじめようかと考えている方も多いのではないでしょうか。

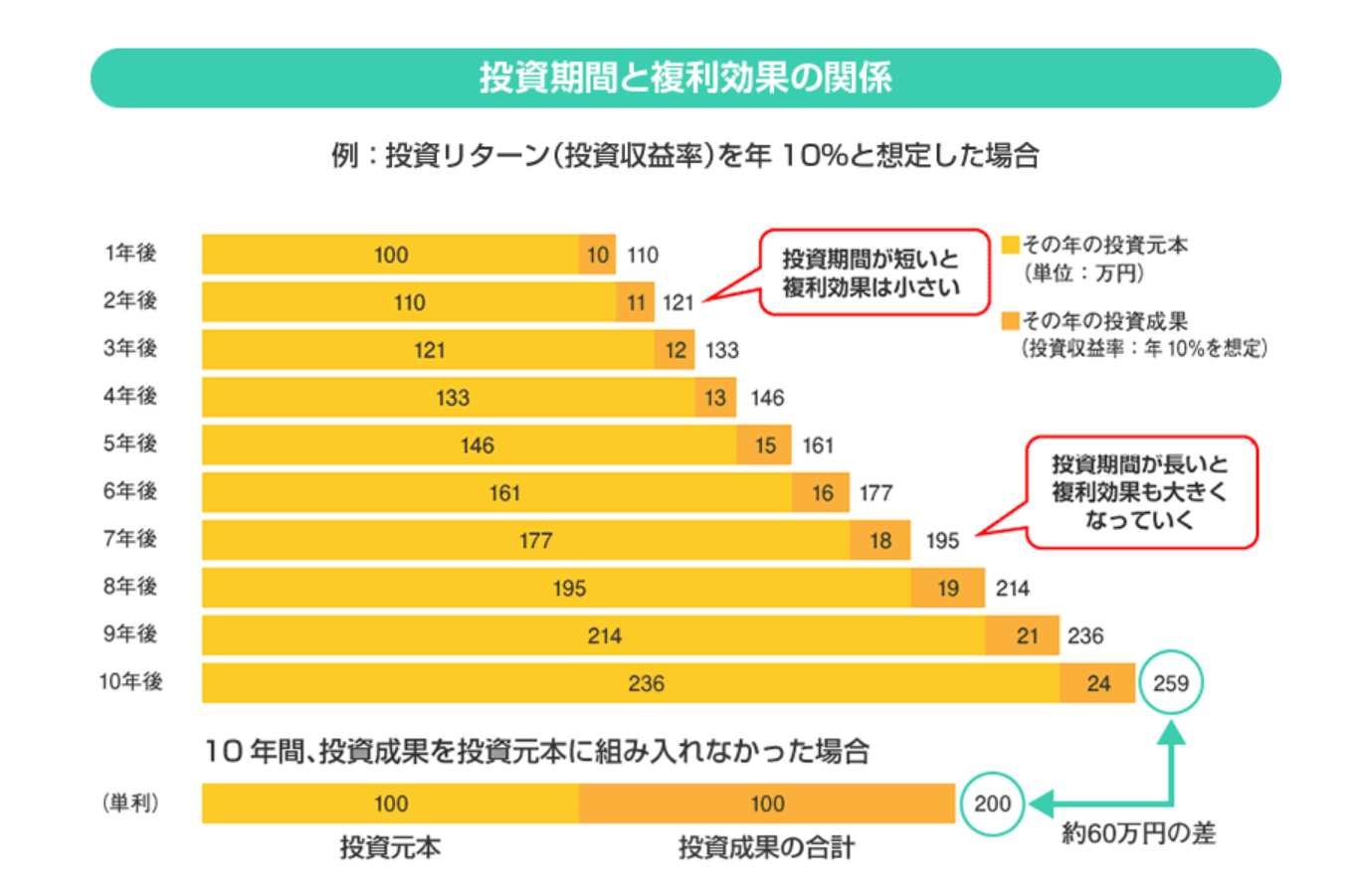

どちらも自分で金融商品を選び、毎月一定金額を積み立てていくものになります。長期間運用を続けることで、リスクは有るものある程度抑えながら、利息に利息がつく「複利の効果」を期待します。

出典:金融庁「投資の基本」

このつみたてNISAとiDeCoですが、「まずはどちらからはじめればいいのか」悩まれる方も少なくありません。今回はつみたてNISAとiDeCoの違いについて、わかりやすく6つの項目に分けて比較していきます。

【つみたてNISAとiDeCo】今さら聞けない「6つの違い」

つみたてNISAとiDeCoを理解するために、次の6つの項目を知っておきましょう。

つみたてNISAとiDeCoの違い1.iDeCoは私的年金制度

つみたてNISAとiDeCoはどちらも毎月積み立てていくため、同じような投資として捉えてしまいがちです。

しかしiDeCoは「個人型確定拠出年金」と言うように、確定拠出年金法に基づいて実施されている私的年金制度です。

そのため、たとえばiDeCoには60歳になるまで原則資産を引き出せないなどの特徴があります。まずはiDeCoは私的年金であることを念頭に入れて比較しましょう。

つみたてNISAとiDeCoの違い2.対象となる年齢

つみたてNISAとiDeCoをはじめる際に確認しておきたいのが、運用ができる年齢です。

つみたてNISA:18歳~(2022年4月より。最長20年間)

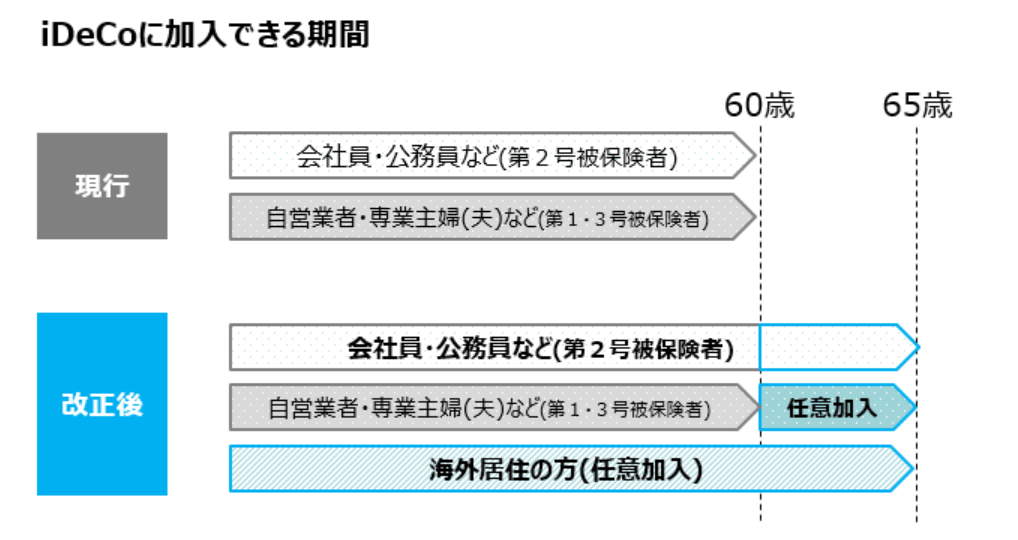

iDeCo:~65歳まで(2022年5月より)

上記のように、つみたてNISAは4月から18歳以降であればはじめられ、年齢の上限がありません。一方でiDeCoは5月より、国民年金被保険者であれば65歳まで加入が可能となりました。

出典:厚生労働省「2020年の制度改正」

つみたてNISAとiDeCoの違い3.非課税枠

毎月かける金額も両者は異なります。

つみたてNISAは年40万円まで、最長20年間(非課税投資枠は最大800万円)と決まっています。月換算では毎月3.3万円投資することになります。

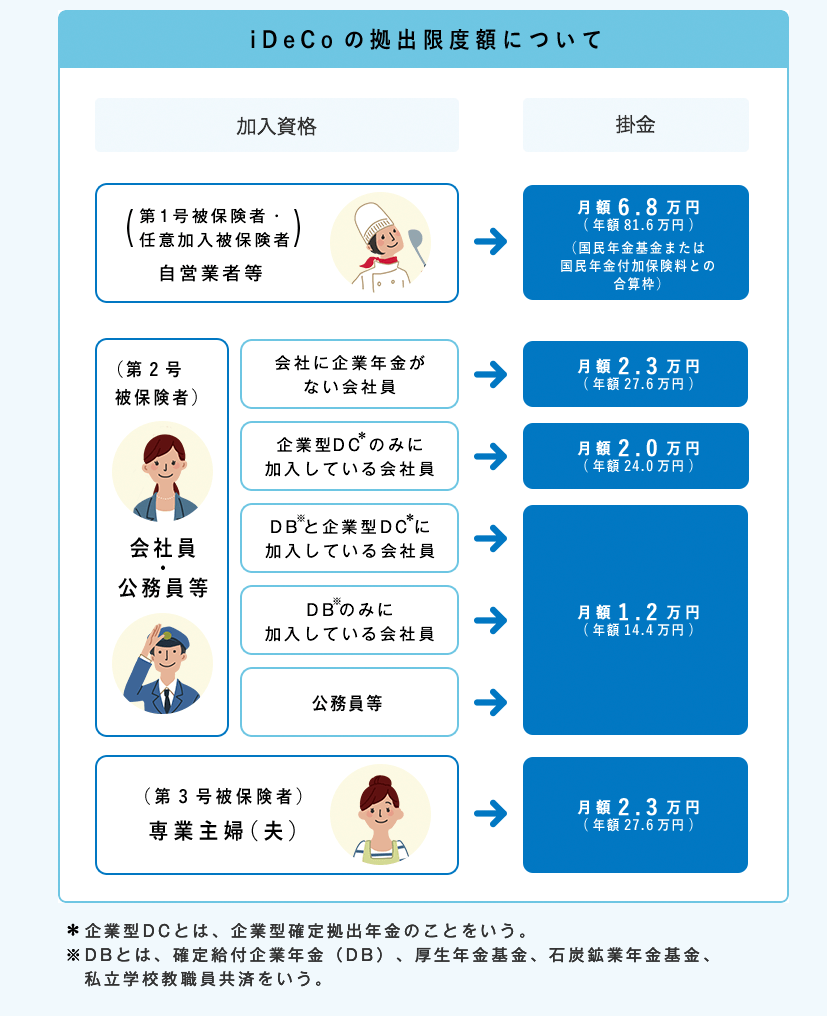

一方でiDeCoの掛け金には以下のように個人差があります。

出典:iDeCo公式サイト「iDeCo(イデコ)の仕組み」

上記のように、たとえば自営業者等(第一号被保険者・任意加入被保険者)は月6.8万円(年額81.6万円※国民年金基金または国民年金付加保険料との合算)まで。

会社員や公務員(第2号被保険者)で会社に企業年金がなければ月2.3万円(月額27.6万円)、DBのみに加入していれば月1.2万円(14.4万円)など。

専業主婦(夫)(第3号被保険者)は月2.3万円(月額27.6万円)となっています。

まずはご自身がいくら掛けられるのか確認してみましょう。

つみたてNISAとiDeCoの違い4.対象となる金融商品

対象となる金融商品もつみたてNISAとiDeCoでは異なります。

つみたてNISAは金融庁が定めた長期・積立・分散投資に適した投資信託とETF(上場株式投資信託)となっており、2022年4月26日時点では213本あります。

一方のiDeCoは元本確保型(定期預金や保険)と元本変動型(投資信託)があります。

両者とも金融機関によって取り扱っている商品や本数が異なるので、金融機関を選ぶ際は自分が投資したい商品があるかを確認しましょう。

つみたてNISAとiDeCoの違い5.途中での引き出し

つみたてNISAとiDeCoで大きく異なるのが積み立ての途中で引き出せるかです。

両者とも基本的に長期間運用するものですが、今回のコロナ禍のような有事の際やリストラ、離婚など、万が一のことが起こる場合もあるでしょう。

つみたてNISAなら途中で引き出すことができますが、iDeCoは原則60歳まで引き出せません。そのためiDeCoは投資の目的を「老後資産」と決めるとよいでしょう。

つみたてNISAとiDeCoの違い6.税制上のメリット

つみたてNISAもiDeCoも運用益が非課税になるというメリットがあります。

iDeCoには他に以下のような税制上のメリットがあります。

掛け金が全額所得控除となる

年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象に一定額までなる

節税対策に着目してiDeCoをはじめるのも良いでしょう。

つみたてNISAとiDeCoの目的を明確にしてはじめよう

つみたてNISAとiDeCoの違いを見てきましたが、それぞれ特徴があるため、運用をする際の目的が少々異なります。

つみたてNISAでも老後資金の準備はできますが、「途中で引き出せる」点がiDeCoとは大きく異なります。ライフプランに変更がある可能性がある若い年代の方や、まずは運用をはじめてみたいという方は、つみたてNISAのほうがはじめやすいでしょう。

一方でiDeCoを引き出すのは原則60歳以降になりますので、「老後資金」と目的を決めたいところ。掛け金が全額所得控除になるメリットもあるので、つみたてNISAとiDeCoを併用して使い分けても良いでしょう。

いずれも長期間運用することになりますから、ご自身できちんと調べてはじめてみてくださいね。

参考資料

金融庁「投資の基本」(https://www.fsa.go.jp/policy/nisa2/knowledge/basic/index.html)

厚生労働省「2020年の制度(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/2020kaisei.html#20220501)改正」(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/2020kaisei.html#20220501)

iDeCo公式サイト「iDeCo(イデコ)の仕組み」(https://www.ideco-koushiki.jp/guide/structure.html)

金融庁「つみたてNISA」(https://www.fsa.go.jp/policy/nisa2/about/tsumitate/index.html)

外部リンク

この記事に関連するニュース

-

iDeCoの掛金枠が拡大!月2万円への増額手続きで老後の資産を増やそう

トウシル / 2024年11月26日 7時30分

-

東京で働いている同じ年の友人は年収「600万」、私は半分の「300万」です。将来もらえる年金も同じく半分なのでしょうか? 老後の生活が不安です。

ファイナンシャルフィールド / 2024年11月24日 23時0分

-

60歳、貯蓄0円からの老後資産作りは本当に可能なのか。3つのパターンを検証

MONEYPLUS / 2024年11月19日 7時30分

-

定年まであと10年。金銭面で老後の生活に不安を感じています。今から将来の年金受給額を増やす方法はありますか?

ファイナンシャルフィールド / 2024年11月13日 22時0分

-

最近「iDeCoで保育料が節約できる」と聞きました。年収500万円の場合、どのくらい“節約”できるのでしょうか?

ファイナンシャルフィールド / 2024年11月9日 5時30分

ランキング

-

1円上昇、一時150円45銭 1カ月ぶり円高ドル安水準

共同通信 / 2024年11月28日 7時45分

-

2車載電池向け電解銅箔メーカー、日本電解(株)(茨城)が民事再生、今年初めての上場企業倒産

東京商工リサーチ / 2024年11月27日 20時40分

-

3お父さん、ちょっとアフリカに行ってくる…〈60歳定年で退職金2,500万円〉〈65歳で年金月19万円〉、堅実に生きてきた55歳父が突然の早期退職。仰天行動に家族が絶句「うっ、うそでしょ⁉」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 5時15分

-

4大失速の日産「ゴーンの呪い」いまだ抜け出せず? V字回復に向けた急務とは

ITmedia ビジネスオンライン / 2024年11月28日 5時45分

-

5生クリーム9割の「スイーツ缶」、なぜ人気? がむしゃらに売らず30万缶突破の秘密

ITmedia ビジネスオンライン / 2024年11月28日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください