平均年収が30年以上も変わらない日本の実態。普通の家庭年収400万円はどれくらいか

LIMO / 2022年5月26日 5時20分

平均年収が30年以上も変わらない日本の実態。普通の家庭年収400万円はどれくらいか

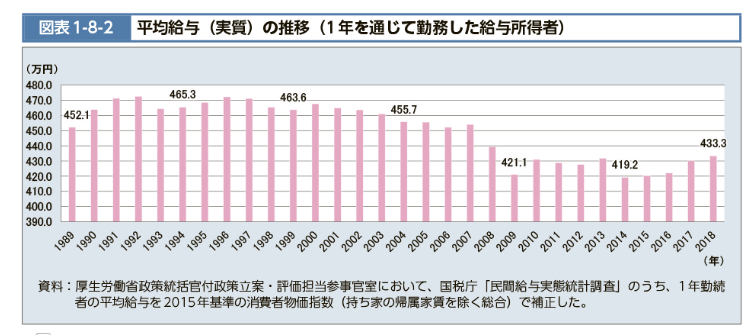

国税庁の民間給与実態調査統計では、令和2年の平均年収は433万円。

この日本の平均年収ですが、じつは30年以上も大きく変化していないという実態をみなさんご存知でしょうか。

出所:国税庁「民間給与実態統計調査」

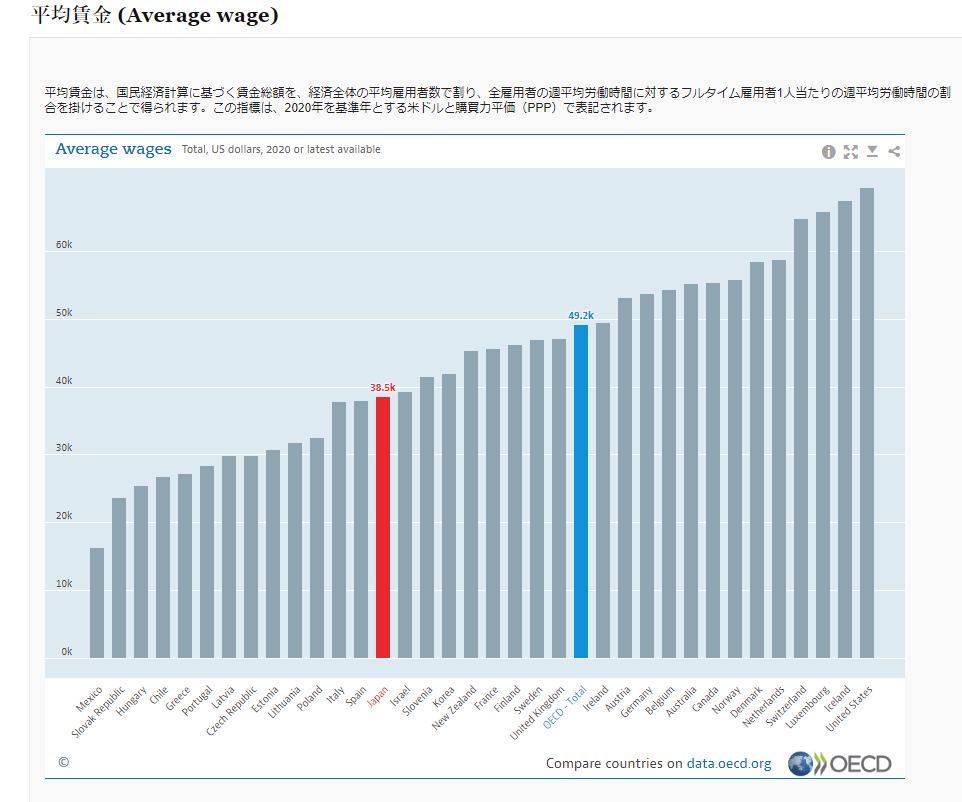

経済協力開発機構(OECD)が公表する世界の平均賃金データによると、日本の平均年収は35カ国中22位。これは、主要7か国(アメリカ・イギリス・フランス・ドイツ・イタリア・日本・カナダ)において下から2番目に位置します。

私は以前、生命保険会社に勤務し、数多くのお客さまからお金の相談を受けてきました。その経験もふまえ、日本の年収事情を紐解きながら、将来へのお金の備え方についてお話ししていきます。

平均年収400万円世帯は何割いるのか

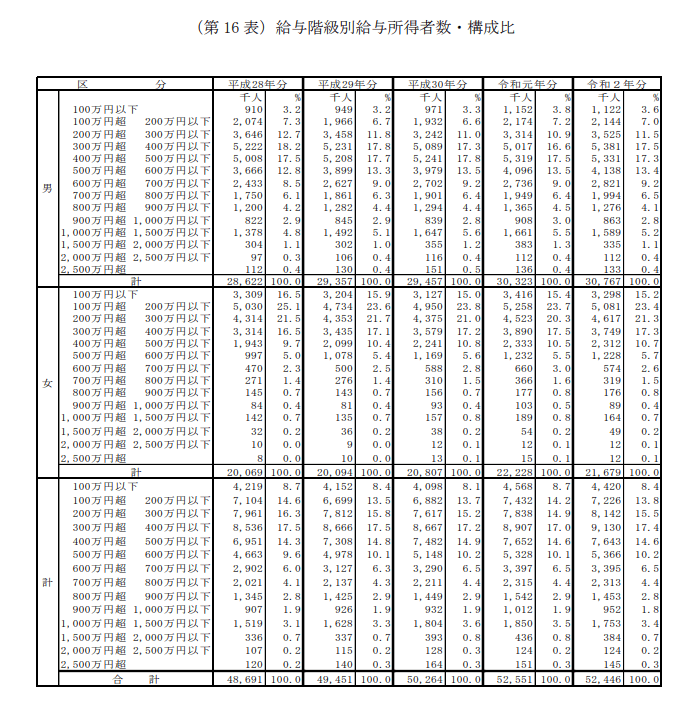

まずは「令和2年分 民間給与実態統計調査」から、平均年収世帯(400万円超500万円以下)がどれくらいの割合でいるのか確認していきましょう。

出典:国税庁

給与所得者の総数5245万人のうち、年収400万円超500万円以下に該当するのは764万3000人。割合にして14.6%。

もっとも割合が多いのは年収300万円超400万円以下の913万人(17.4%)ということがわかります。このボリュームゾーンを含む年収400万円以下の人の割合は55.1%と半数以上にのぼります。

通常、国が衰退しないためには経済の成長が不可欠であり、経済成長にあわせて物価や賃金も上昇していくのが自然な成り行きです。ところが過去30年間、平均年収が400万円から変わっていない。

これが日本の現状といえるでしょう。

世界の平均年収は?日本とどのくらいの差があるのか

日本とは対照的に、世界経済は成長をつづけています。

さきほどのOECDが調査する平均賃金のデータから、世界との年収格差をみてみましょう。

出典:OECD

2020年の平均賃金トップはアメリカで、6万9392ドル。1ドル110円で日本円に換算した場合、約760万円の平均年収だと計算できます。

2位からはアイルランド・ルクセンブルグ・スイスなど北欧諸国が名を連ねており、この3カ国も6万ドル(約660万円)を超す平均年収のようです。

一方、日本は22位の3万8515ドルで、韓国の4万1960ドルとくらべても3445ドル(約38万円)低い年収水準となります。

日本は世界第3位の経済大国だといえば聞こえはいいですが、これから先も「日本は豊かな国だ」といえるかは疑問が残る結果と言えそうです

このままでは失われた「40年」に

1990年代初めのバブル崩壊以来の「失われた30年」とも呼ばれる経済の低迷は続いています。

日本で生まれ育っていると年収400万円は一般的で、目に見えて貧しくなった実感はないかもしれません。

しかし、このまま現状を維持するだけでは年収400万円の価値はますます下がり、失われた40年を迎えても不思議ではない状況が今の日本の実態と言えるでしょう。

年収400万円の暮らしも変化する?!

年収400万円と言っても、独身か既婚かによっても異なりますが、手取り額はざっくり320万円程度となります。これは、税金・年金保険料・健康保険料などの名目で、給与から約20%程度が天引きされているためです。

この普段気に留めていない約20%の天引きですが、少子高齢化や非正規雇用の増加などで社会保障の財源が確保できなくなれば国民負担が増えるのは避けられません。

税率の引き上げ、各種保険料の引き上げなどで給与からの天引きが約25%になれば手取りは300万円に減少する計算になります。

同じ年収400万円でも、手取り額が少なくなれば、生活も厳しくなることが予想されます。いまからでも出来るお金の使い道や、資産を守る方法について、一度真剣に考えておいたほうが良いといえるかもしれませんね。

将来に向け自分で資産を準備するために

ここまでの話しをふまえると、老後の生活も公的年金だけに頼ることは避けたほうがよいと言えるかもしれません。

そのためにも、いまからコツコツと自らの力で備えて行く必要があるでしょう。しかし、貯金するだけでは、資産を増やすことは難しい時代となりました。複利の効果を使ってお金にも「働いてもらう」ことができれば、今から資産を効率よく増やすことができるかもしれません。

少額からの積立て投資を後押しする国の税制優遇制度、「iDeCo(イデコ:個人型確定拠出年金)」や「つみたてNISA」の活用を検討してもよいかもしれませんね。

資産運用のポイントの1つは「時間」です。運用期間が長いほど、リスクが軽減しリターンが安定してきます。複利の力を借りて、雪だるま式に資産を増やしていくことにも繋がります。

自らの資産を守るためにも、いまから資産運用のはじめの一歩を踏み出してみてはいかがでしょうか。

参考資料

OECD主要統計「平均賃金」(https://www.oecd.org/tokyo/statistics/)

国税庁「令和2年分 民間給与実態調査統計」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/minkan.htm)

外部リンク

この記事に関連するニュース

-

「天下り官僚へのご褒美か」年金満額支給の基準額を月収62万円に引き上げ、透ける“魂胆”に国民の怒り

週刊女性PRIME / 2024年11月28日 5時0分

-

年収800万円で独身の友人が「社会人1年目と生活がだいぶ変わった」と言っていました。入社時より150万円年収が上がったそうなのですが、生活レベルはどう違うのでしょうか?

ファイナンシャルフィールド / 2024年11月20日 6時0分

-

夫婦あわせて「月21万円」だったが…夫亡き後の「危機的な年金額」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月13日 15時45分

-

手取り18万円の社会人2年目です。先日年収を聞かれ「250万円ほど」と答えたら「少ない!」と驚かれたのですが、年収は手取り額の合計ですよね?

ファイナンシャルフィールド / 2024年11月9日 2時10分

-

手取り30万円・40歳の新婚男性「思い悩んでいます」…老い先を思うと「不安は尽きない」と語るワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月31日 10時45分

ランキング

-

1円上昇、一時150円45銭 1カ月ぶり円高ドル安水準

共同通信 / 2024年11月28日 7時45分

-

2車載電池向け電解銅箔メーカー、日本電解(株)(茨城)が民事再生、今年初めての上場企業倒産

東京商工リサーチ / 2024年11月27日 20時40分

-

3お父さん、ちょっとアフリカに行ってくる…〈60歳定年で退職金2,500万円〉〈65歳で年金月19万円〉、堅実に生きてきた55歳父が突然の早期退職。仰天行動に家族が絶句「うっ、うそでしょ⁉」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 5時15分

-

4大失速の日産「ゴーンの呪い」いまだ抜け出せず? V字回復に向けた急務とは

ITmedia ビジネスオンライン / 2024年11月28日 5時45分

-

5生クリーム9割の「スイーツ缶」、なぜ人気? がむしゃらに売らず30万缶突破の秘密

ITmedia ビジネスオンライン / 2024年11月28日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください