投資信託の4つの種類とは?つみたてNISAを利用するメリットもあわせて解説

LIMO / 2022年5月26日 19時35分

投資信託の4つの種類とは?つみたてNISAを利用するメリットもあわせて解説

投資信託の仕組みやつみたてNISAの特徴

運用商品には株式や債券、不動産などのほか、投資信託という商品があります。なかでも投資信託は投資初心者に向いているといわれており、最近注目されています。

しかし、実際に運用を行うためには、投資信託の特徴やその種類についてしっかりと理解しておく必要があります。今回は運用商品としての投資信託の特徴とその種類について解説します。

投資信託とは?

投資信託とは、投資家から小口で集めたお金を基に運用会社(運用の専門家)がさまざまな投資先に投資を行い、それで得た利益を投資家に還元する商品です。

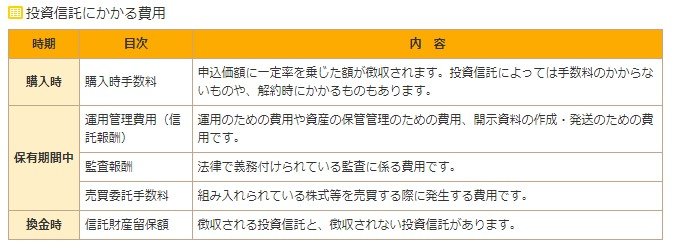

株式や債券そして不動産との違いとして一番に挙げられるのは、投資信託には保有中の手数料が発生する点です。

投資信託のしくみ

投資家が投資信託を購入する際には、その投資信託の販売会社である金融機関(証券会社や銀行など)に申し込み、購入します。そして金融機関は投資家から集めたお金を信託銀行に預けます。

信託銀行は投資信託における資産管理業務を行う機関として、資産を分別し、管理する役割を持っています。運用会社はそのお金の投資先を決め、運用の指図を信託会社に行い、信託会社はその内容に基づいて株式や債券、不動産、先物などの売買を行います。

出典:金融庁

投資信託には、このように3つの機関が存在しており、それぞれが「窓口(金融機関)」「委託者(運用会社)」「受託者(信託銀行)」の役割を持っています。

投資信託の種類

現在販売されている投資信託には以下のようなさまざまな種類があります。

投資信託1. 株式投資信託

運用対象に株式を組み入れている投資信託商品です。株式には国内そして海外のものを含みます。また、投資対象の株式として「成長株」をメインにしているものや、IT関連などの「ハイテク株」をメインにしている商品もあります。

投資信託2. 債券投資信託

株式を一切組み入れず、国債や社債などで運用する投資信託です。外国の債券を組み入れて運用することもあります。

投資信託3. 不動産投資信託

REIT(リート)とも言われ、不動産を中心に運用する投資信託商品です。オフィスビルや商業施設、ホテルなどを購入し、それを賃貸に出すことで得られた収入を投資家に還元する仕組みです。国内の不動産だけでなく、海外の不動産も投資対象に含まれています。

投資信託4. その他の投資信託

金などの先物や上で紹介した株式や債券、不動産以外に投資する投資信託商品です。

【投資信託】インデックス型やアクティブ型って何?

投資信託商品はインデックス型のものとアクティブ型に分かれます。

インデックス型とは、目標とする指数に連動する動きを目指す投資信託で、アクティブ型とは目標とする指数を上回る運用実績を得ることを目的とした投資信託です。

出典:金融庁

アクティブ型の方がインデックス型よりもより高いリターンを得られる可能性があるものの、手数料(信託報酬)が高めに設定されている点が特徴です。

バランス型投資信託とは?

バランス型の投資信託とは、上で紹介した株式や債券といったさまざまな投資先を選定し、それらをバランスよく配分して運用する投資信託商品です。

国内の株式や債券、そして海外の株式や債券を組み合わせたものや、不動産や先物、さらには現金を組み入れたものもあります。

また、配分割合が固定しているものもあれば、市場の状況に合わせて配分割合を変更する商品(リスクコントロール型)や、運用終了期間を定め、最初は積極運用を行いながら終了期間に近づくにつれ安定運用に自動的に配分を変更する商品(ターゲットイヤー型)の商品がある点もバランス型投資信託の特徴です。

投資信託を行うならつみたてNISAを取り入れよう

投資信託も株式と同様に価格が変動します。そのため、投資信託によって得られる利益には、投資信託の価格(基準価額)が購入時よりも値上がりした際に売却して得られる売却益のほか、配当金もあります。

そして、これらの利益に対しては通常であれば20.315%(復興特別所得税含む)の税金が発生しますが、NISAもしくはつみたてNISAの制度を利用することで、非課税で運用できます。

NISAとつみたてNISAの違いは年間の投資上限額や非課税運用期間以外に、つみたてNISAでは金融庁が選定した長期の積立そして分散投資に適した一定の投資信託のみが対象となっている点にあります。

運用には、「長期」で「継続」して「分散」しながら行うという3大原則があり、つみたてNISAは非課税でそれが自動的に行える商品として注目を集めています。

つみたてNISAの非課税期間は20年間ですが、その間も自由に売却することができ、売却で得た利益は非課税となるため、運用期間中に売却の予定があるならつみたてNISAの制度を活用するとよいでしょう。

逆に老後資金として用意したいならばiDeCoの利用がおすすめです。

iDeCoは原則として60歳まで引き出すことはできませんが、引き出すまでの間は非課税で運用することができ、掛け金は全額所得控除(小規模企業共済掛金等控除)の対象となるため、節税効果も期待できます。

もちろん、つみたてNISAとiDeCoの併用も可能ですので、運用資金をいつ、どのように使いたいかを考えながら投資信託商品を選ぶとともに、非課税で運用できる制度を上手に活用して資産を増やしていくことを考えましょう。

参考資料

一般社団法人投資信託協会「そもそも投資信託とは?」(https://www.toushin.or.jp/investmenttrust/)

金融広報中央委員会「投資信託」(https://www.shiruporuto.jp/public/document/container/hyakka/part2/toshin/toshin001.html#a1)

外部リンク

この記事に関連するニュース

-

【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

【新NISA】どんな商品に投資できる?国の制度だからこその「メリット」とは

Finasee / 2024年11月22日 18時0分

-

旧NISAの口座があります。一般NISAをまだ売却していないのですが、いつまでに手続きすればいいですか?

ファイナンシャルフィールド / 2024年11月17日 1時50分

-

定年まであと10年。金銭面で老後の生活に不安を感じています。今から将来の年金受給額を増やす方法はありますか?

ファイナンシャルフィールド / 2024年11月13日 22時0分

-

ついに60万円台突入!まつのすけのポイント投資&投資信託だけで、目指せ100万円!

トウシル / 2024年11月6日 8時0分

ランキング

-

1円上昇、一時150円45銭 1カ月ぶり円高ドル安水準

共同通信 / 2024年11月28日 7時45分

-

2お父さん、ちょっとアフリカに行ってくる…〈60歳定年で退職金2,500万円〉〈65歳で年金月19万円〉、堅実に生きてきた55歳父が突然の早期退職。仰天行動に家族が絶句「うっ、うそでしょ⁉」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 5時15分

-

3車載電池向け電解銅箔メーカー、日本電解(株)(茨城)が民事再生、今年初めての上場企業倒産

東京商工リサーチ / 2024年11月27日 20時40分

-

4大失速の日産「ゴーンの呪い」いまだ抜け出せず? V字回復に向けた急務とは

ITmedia ビジネスオンライン / 2024年11月28日 5時45分

-

5生クリーム9割の「スイーツ缶」、なぜ人気? がむしゃらに売らず30万缶突破の秘密

ITmedia ビジネスオンライン / 2024年11月28日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください