60代で「貯蓄ゼロ」の割合はなぜこんなに多いのか【厚生年金・国民年金】平均額はいくら?

LIMO / 2022年5月26日 19時0分

60代で「貯蓄ゼロ」の割合はなぜこんなに多いのか【厚生年金・国民年金】平均額はいくら?

今の60代の就業率も確認

一昔前であれば60歳で会社を定年退職し、セカンドライフを送っている方が多かったように思います。

最近では企業の退職年齢がのびたり、老後の必要資金が不足していたりなど、さまざまな理由で60歳を超えても働く人が増えてきています。

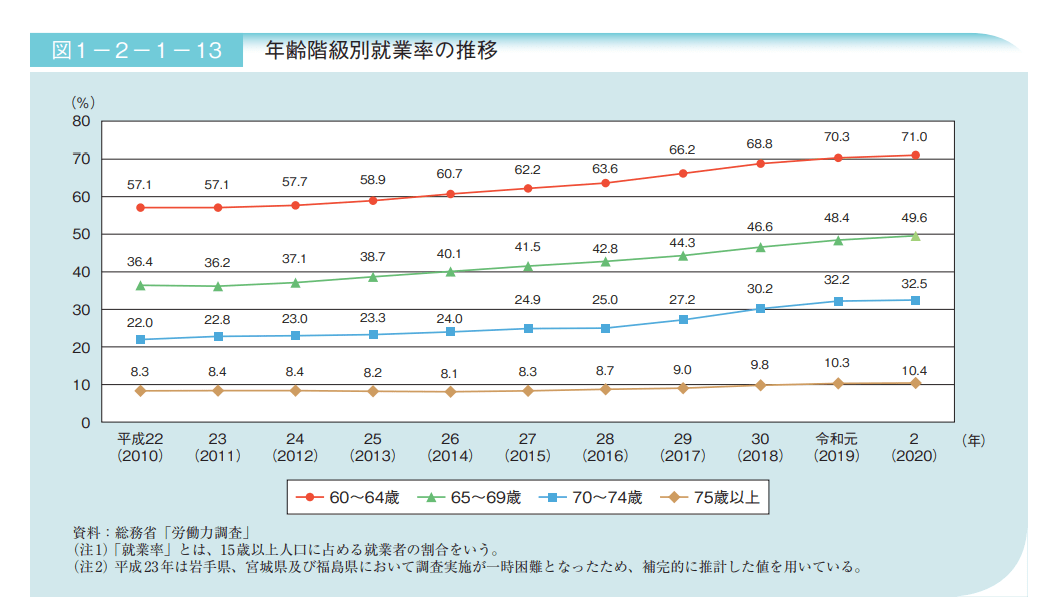

内閣府の「令和3年版高齢社会白書(全体版)」によれば、60代の就業率を2010年と2020年で比較すると、以下のようになっています。

出典:内閣府「令和3年版高齢社会白書(全体版)」

60~64歳の就業率

57.1% (2010年)

71.0% (2020年)

65~69歳の就業率

36.4% (2010年)

49.6% (2020年)

この20年ほどで、働く60代の方が増えていることが分かります。

もちろん「働くことが生き甲斐だ」という理由で働いている方も多いと思いますが、「働かないと生活が苦しい」といった理由で働く方も一定数いるのではないでしょうか。

実は60代は、資産の格差が非常に大きい年代だということをご存知でしょうか。貯蓄がゼロの世帯がある一方で、3000万円以上の資産を有する世帯も一定数います。

今回はそんな60代の貯蓄事情や年金受給額にスポットを当てていきたいと思います。

60代の貯蓄事情はどうなっている?平均額はいくらか

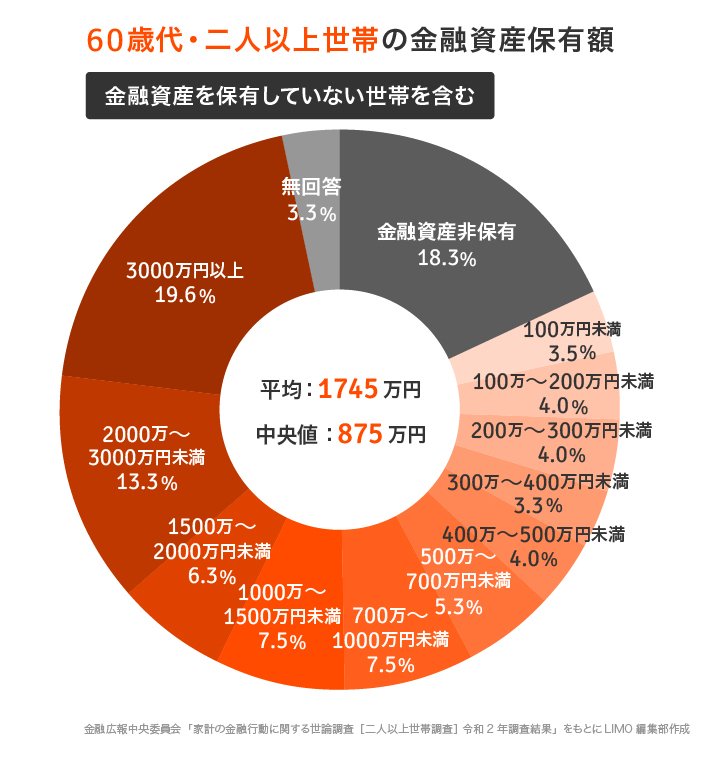

まずは、60代の二人以上世帯の金融資産保有額を、金融庁広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」で確認してみましょう。

出所:金融庁広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」

60歳代世帯「金融資産保有額」 ※金融資産を保有していない世帯を含む

平均値:1745万円

中央値:875万円

平均値は一部の大きい値に引っ張られ、しばしば実態とはかけ離れたケースが散見されます。

たとえば、年収2000万円、500万円、200万円の社員が1人ずついた場合、「平均年収」は900万円になります。これではあまり実態を捉えているとは言いにくいですね。

「中央値」は、データを小さい順に並べた時に、ちょうど真ん中に来る値を示したものです。よって、「平均値」ではなく、「中央値」でみた方が、より実態に近いといえます。

では次に、保有額ごとの人数割合を見てみましょう。

保有額ごとの人数割合

金融資産非保有:18.3%

100万円未満:3.5%

100~200万円未満:4.0%

200~300万円未満:4.0%

300~400万円未満:3.3%

400~500万円未満:4.0%

500~700万円未満:5.3%

700~1000万円未満:7.5%

1000~1500万円未満:7.5%

1500~2000万円未満:6.3%

2000~3000万円未満:13.3%

3000万円以上:19.6%

無回答:3.3%

金融資産を3000万円以上保有している世帯が約2割を占める一方で、金融資産を全く保有していない層も同じく約2割を占めていることがわかります。

【厚生年金と国民年金】60代の平均受給額はいくら?

これだけ金融資産保有額に差が出ている60代ですが、今現在60代の方は年金をどのくらい受給しているのでしょうか。

年金には国民年金と厚生年金があります。

国民年金は、日本に住む20代以上60歳未満のすべての人が加入するもので、年金受給の基礎となる部分です。

ちなみに、国民年金を40年間納めた方の場合、2022年の受給額は満額で6万4816円となります。

特に、フリーランスの方は国民年金のみの受給となるため、年金だけで老後生活を送ることは極めて難しいと言わざるを得ません。

会社員や公務員であれば、さらに上乗せして厚生年金にも加入しており、平均受給額は国民年金だけの場合と比べても大きくなります。

60代の平均受給額について、厚生労働省が2021年12月に公表した「令和2年度厚生年金・国民年金事業の概況(2020年度)」を参考に、年齢別にみていきましょう。

国民年金の平均年金月額

60~64歳:4万2306円

65~69歳:5万7502円

厚生年金(第1号)の平均年金月額

60~64歳:7万5922円

65~69歳:14万3069円

※国民年金(基礎年金)の月額を含む

年金の受給スタートは一般的に65歳からです。

65歳よりも前に年金を受給する場合には、繰り上げ受給や特別支給の老齢厚生年金として受け取るため、上記のような金額になります。

65歳後半は国民年金で5万円台、厚生年金で14万円台でした。

65歳よりも受給を先延ばしにする場合には、1カ月につき0.7%ずつ受給できる額が増える繰下げ受給が利用できます。

このあたりの制度も知っておくといいでしょう。

まとめにかえて

貯蓄や年金の平均額を確認してきましたが、「年金以外にどう老後資産を準備するか」が特に大事となります。

国民年金のみの受給者であれば、付加保険料や国民年金基金への加入など年金を増やせる手段はいくつか存在します(付加保険料と国民年金基金は併用できません)。

また、厚生年金を受給できる方であっても、 収入を増やすことを検討するのも一つでしょう。

加えて、両者に共通する手段としては、「資産運用」が挙げられます。

もちろん流動性の高い預貯金も大切ですが、老後を見据えた際には、一つの選択肢として取り入れてみるのもよいでしょう。

自分のことは自分で守らなければいけません。今まで資産運用などを考えてこなかった方も、今回のデータを機に、一歩考えてみてはいかがでしょうか。

参考資料

内閣府「令和3年版高齢社会白書(全体版)」(https://www8.cao.go.jp/kourei/whitepaper/w-2021/zenbun/pdf/1s2s_01.pdf)

金融庁広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/20bunruif001.html)

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」(https://www.mhlw.go.jp/content/000925808.pdf)

外部リンク

この記事に関連するニュース

-

60歳代おひとりさまの「平均貯蓄額」はいくら?

オールアバウト / 2024年11月19日 21時40分

-

「50代おひとりさま」の平均貯蓄額ってどれくらい?

オールアバウト / 2024年11月12日 11時30分

-

50代一人暮らしの会社員です。「貯蓄ゼロ」ですが、年金でどうにかなりますよね?周りはもっと貯蓄しているのでしょうか?

ファイナンシャルフィールド / 2024年11月8日 5時10分

-

夫の定年後、年金と貯金で暮らすのは「普通」ではないのでしょうか?これまで老後のために頑張ってきたのに周りから「余裕があるのね」とよく言われます…

ファイナンシャルフィールド / 2024年10月30日 2時10分

-

【60代】ほしい金融商品ランキング! 目標額は「3000万円」? データから分かったみんなの金融資産事情

Finasee / 2024年10月29日 12時0分

ランキング

-

1中国産「農薬漬けシャインマスカット」が東南アジアで大炎上…怪しい日本語が書かれた“激安ブドウ”の実態

プレジデントオンライン / 2024年11月26日 18時15分

-

2なぜ鉄道会社が…? 小田急、エリア外の県と「全く畑違いのビジネス」に乗り出す きっかけは“社員の趣味”!?

乗りものニュース / 2024年11月27日 10時42分

-

3食べログ「都内で9位」ラーメン店主の驚きの過去 秋葉原の超人気店「ほたて日和」はこうして生まれた

東洋経済オンライン / 2024年11月27日 8時30分

-

4年金夫婦で「月28万円」もらえるはずが…同い年の夫を亡くした65歳・共働き妻、年金事務所の窓口で告げられた〈衝撃の遺族年金額〉に絶望「こんな仕打ち、ありますか?」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月27日 11時15分

-

5お金が貯まらない人ほど直感で行動している…新型NISAで資産を減らす人がやっている「残念な行動」とは

プレジデントオンライン / 2024年11月27日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください