60代で「貯蓄ゼロ」の割合はなぜこんなに多いのか【厚生年金・国民年金】平均額はいくら?

LIMO / 2022年5月26日 19時0分

60代で「貯蓄ゼロ」の割合はなぜこんなに多いのか【厚生年金・国民年金】平均額はいくら?

今の60代の就業率も確認

一昔前であれば60歳で会社を定年退職し、セカンドライフを送っている方が多かったように思います。

最近では企業の退職年齢がのびたり、老後の必要資金が不足していたりなど、さまざまな理由で60歳を超えても働く人が増えてきています。

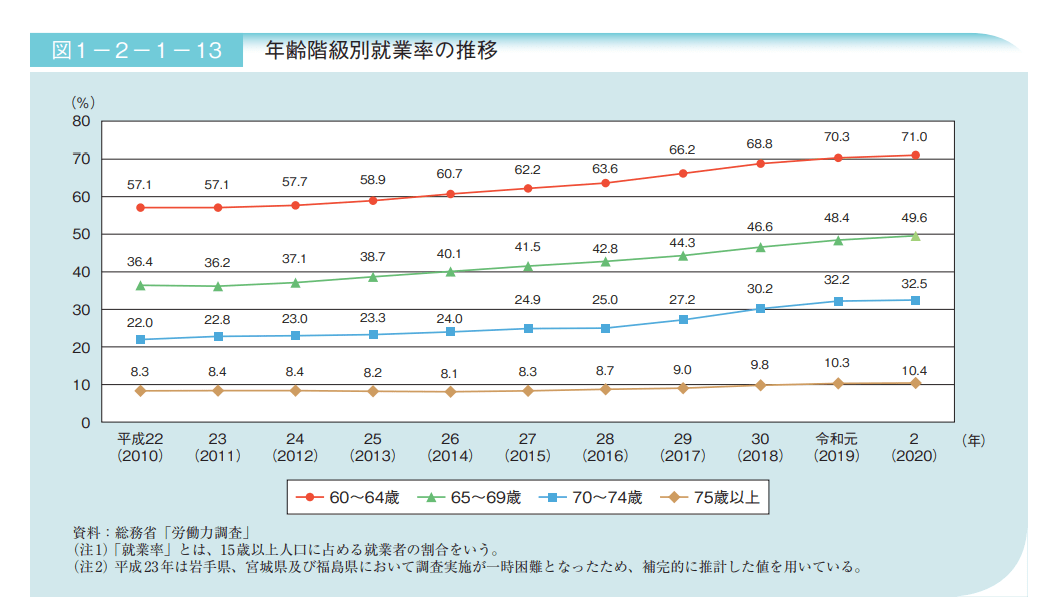

内閣府の「令和3年版高齢社会白書(全体版)」によれば、60代の就業率を2010年と2020年で比較すると、以下のようになっています。

出典:内閣府「令和3年版高齢社会白書(全体版)」

60~64歳の就業率

57.1% (2010年)

71.0% (2020年)

65~69歳の就業率

36.4% (2010年)

49.6% (2020年)

この20年ほどで、働く60代の方が増えていることが分かります。

もちろん「働くことが生き甲斐だ」という理由で働いている方も多いと思いますが、「働かないと生活が苦しい」といった理由で働く方も一定数いるのではないでしょうか。

実は60代は、資産の格差が非常に大きい年代だということをご存知でしょうか。貯蓄がゼロの世帯がある一方で、3000万円以上の資産を有する世帯も一定数います。

今回はそんな60代の貯蓄事情や年金受給額にスポットを当てていきたいと思います。

60代の貯蓄事情はどうなっている?平均額はいくらか

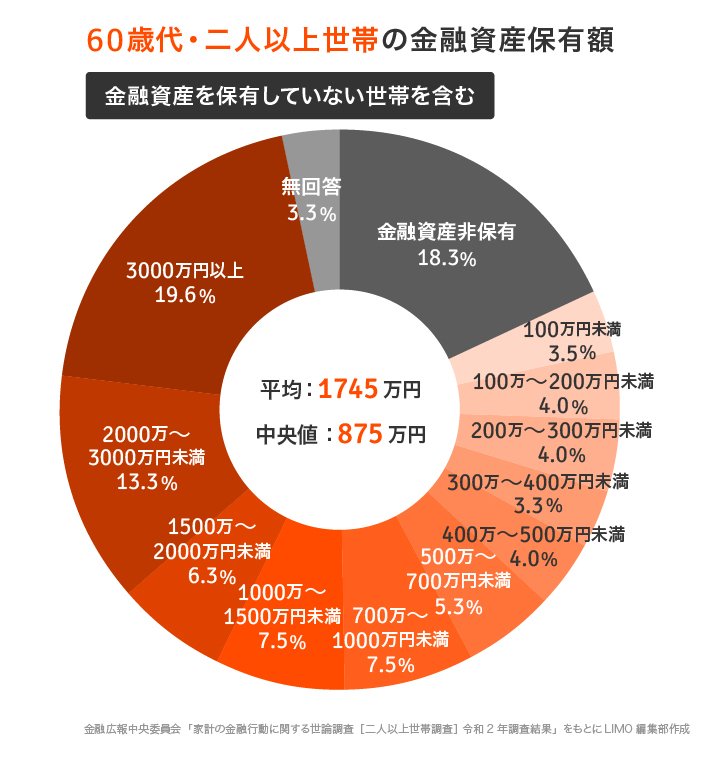

まずは、60代の二人以上世帯の金融資産保有額を、金融庁広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」で確認してみましょう。

出所:金融庁広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」

60歳代世帯「金融資産保有額」 ※金融資産を保有していない世帯を含む

平均値:1745万円

中央値:875万円

平均値は一部の大きい値に引っ張られ、しばしば実態とはかけ離れたケースが散見されます。

たとえば、年収2000万円、500万円、200万円の社員が1人ずついた場合、「平均年収」は900万円になります。これではあまり実態を捉えているとは言いにくいですね。

「中央値」は、データを小さい順に並べた時に、ちょうど真ん中に来る値を示したものです。よって、「平均値」ではなく、「中央値」でみた方が、より実態に近いといえます。

では次に、保有額ごとの人数割合を見てみましょう。

保有額ごとの人数割合

金融資産非保有:18.3%

100万円未満:3.5%

100~200万円未満:4.0%

200~300万円未満:4.0%

300~400万円未満:3.3%

400~500万円未満:4.0%

500~700万円未満:5.3%

700~1000万円未満:7.5%

1000~1500万円未満:7.5%

1500~2000万円未満:6.3%

2000~3000万円未満:13.3%

3000万円以上:19.6%

無回答:3.3%

金融資産を3000万円以上保有している世帯が約2割を占める一方で、金融資産を全く保有していない層も同じく約2割を占めていることがわかります。

【厚生年金と国民年金】60代の平均受給額はいくら?

これだけ金融資産保有額に差が出ている60代ですが、今現在60代の方は年金をどのくらい受給しているのでしょうか。

年金には国民年金と厚生年金があります。

国民年金は、日本に住む20代以上60歳未満のすべての人が加入するもので、年金受給の基礎となる部分です。

ちなみに、国民年金を40年間納めた方の場合、2022年の受給額は満額で6万4816円となります。

特に、フリーランスの方は国民年金のみの受給となるため、年金だけで老後生活を送ることは極めて難しいと言わざるを得ません。

会社員や公務員であれば、さらに上乗せして厚生年金にも加入しており、平均受給額は国民年金だけの場合と比べても大きくなります。

60代の平均受給額について、厚生労働省が2021年12月に公表した「令和2年度厚生年金・国民年金事業の概況(2020年度)」を参考に、年齢別にみていきましょう。

国民年金の平均年金月額

60~64歳:4万2306円

65~69歳:5万7502円

厚生年金(第1号)の平均年金月額

60~64歳:7万5922円

65~69歳:14万3069円

※国民年金(基礎年金)の月額を含む

年金の受給スタートは一般的に65歳からです。

65歳よりも前に年金を受給する場合には、繰り上げ受給や特別支給の老齢厚生年金として受け取るため、上記のような金額になります。

65歳後半は国民年金で5万円台、厚生年金で14万円台でした。

65歳よりも受給を先延ばしにする場合には、1カ月につき0.7%ずつ受給できる額が増える繰下げ受給が利用できます。

このあたりの制度も知っておくといいでしょう。

まとめにかえて

貯蓄や年金の平均額を確認してきましたが、「年金以外にどう老後資産を準備するか」が特に大事となります。

国民年金のみの受給者であれば、付加保険料や国民年金基金への加入など年金を増やせる手段はいくつか存在します(付加保険料と国民年金基金は併用できません)。

また、厚生年金を受給できる方であっても、 収入を増やすことを検討するのも一つでしょう。

加えて、両者に共通する手段としては、「資産運用」が挙げられます。

もちろん流動性の高い預貯金も大切ですが、老後を見据えた際には、一つの選択肢として取り入れてみるのもよいでしょう。

自分のことは自分で守らなければいけません。今まで資産運用などを考えてこなかった方も、今回のデータを機に、一歩考えてみてはいかがでしょうか。

参考資料

内閣府「令和3年版高齢社会白書(全体版)」(https://www8.cao.go.jp/kourei/whitepaper/w-2021/zenbun/pdf/1s2s_01.pdf)

金融庁広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/20bunruif001.html)

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」(https://www.mhlw.go.jp/content/000925808.pdf)

外部リンク

この記事に関連するニュース

-

定年退職したら退職金をめいっぱい使って「プリウス Zグレード」を買いたいです。独身で貯金も300万円あるのでいいでしょうか?

ファイナンシャルフィールド / 2024年10月19日 1時30分

-

子どもの教育費がかかり、夫婦ともに40代ですが貯蓄が「50万円」しかありません。子育て世代はどのくらいお金をためているのでしょうか?

ファイナンシャルフィールド / 2024年10月17日 4時40分

-

都内で暮らす60代独身女性の平均年収や貯蓄額、生活費はいくら?【2024年版】

MONEYPLUS / 2024年10月15日 7時30分

-

都内で暮らす60代独身男性の平均年収や貯蓄額、生活費はいくら?【2024年版】

MONEYPLUS / 2024年10月1日 7時30分

-

年代・年収別の「二人以上世帯の平均貯蓄額」はいくら?

オールアバウト / 2024年9月30日 21時20分

ランキング

-

1JPXの株価が下落…傘下の東証社員にインサイダー取引疑惑、ガバナンスへの不信感か

読売新聞 / 2024年10月23日 21時14分

-

2《あられもない姿に困惑》またも丸出し“浪人生”女性が〈どっちが好き??〉と店内で胸露出 『三田製麺所』は「顧問弁護士と協議の上で対応を検討」

NEWSポストセブン / 2024年10月23日 19時47分

-

33年ぶりの新モデル「iPad mini」は"誰向け"なのか 上位モデルに迫る性能を軽量ボディに詰め込む

東洋経済オンライン / 2024年10月23日 0時0分

-

4たった1日の違いで最大76万円の損…社労士が「退職は64歳11カ月がベスト」と断言する"これだけの理由"

プレジデントオンライン / 2024年10月23日 18時15分

-

5東京メトロ、時価総額1兆円超=好発進、終値1739円―山村社長「期待に応える」

時事通信 / 2024年10月23日 18時55分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください